Nhân vật chính ngày hôm nay, chúng tôi muốn đưa đến, giới thiệu với Cô Chú Anh Chị - khách hàng của Hưng Đạo Investment cơ hội đầu tư chiến lược tiếp theo: MSN - CTCP Tập đoàn MaSan

Tiêu chí 1/ Đánh giá về Đội ngũ Ban Lãnh Đạo.

“Quang Masan” tên đầy đủ là Nguyễn Đăng Quang - Chủ Tịch HĐQT.

Danny Le - Tổng Giám Đốc CTCP Tập Đoàn MaSan

Ban lãnh đạo của Masan là sự kết hợp của tinh tế, tài chính, tầm nhìn chiến lược…sự kết hợp giữa già + trẻ, truyền thống và công nghệ…không thiếu khoảnh khắc MAFIA - tại sao tôi ví như vậy hãy đọc sang phầm sản phẩm và dịch vụ bên dưới.

Sở hữu của Ban Lãnh Đạo

45 % lượng CP giao dịch phải công bố, nằm trong tay Ban Lãnh Đạo

25% nằm trong tay nhà đầu tư nước ngoài và các quỹ đầu tư

Ước tính khoảng 30% lượng CP FREE LOAD + TẠO LẬP THỊ TRƯỜNG.

Có thể đánh giá, mức độ sở hữu ở MSN cô đặc ở mức vừa phải! Điều này có thể ảnh hưởng đến tốc độ tăng giá của MSN trong tương lai. Đặc biệt, sau khi vùng 73-80 có một lượng lớn CP đã đem ra giao dịch!

Tiêu chí 2: Sản phẩm và dịch vụ của MSN, khả năng chiếm lĩnh thị trường, lợi thế cạnh tranh bền vững của Masan, đã, đang và sẽ tiếp tục.

Masan xác định đi theo những giá trị cốt lõi sau đây:

Hai “con gà đẻ trứng vàng” của Masan

Mảng hàng tiêu dùng (Masan Consumer) và bán lẻ (WinCommerce) hiện là hai lĩnh vực kinh doanh cốt lõi, chiếm gần 80% doanh thu và lợi nhuận của Tập đoàn Masan. Đây cũng là hai động lực tăng trưởng lớn nhất của Masan trong giai đoạn sắp tới.

-

Có thể nói, 99% các gia đình hiện nay tại thành phố Hà Nội đang sử dụng các sản phẩm như nước Mắm, gia vị tẩm ướp, mì gói, tương ớt, bột giạt, thậm chí nước đóng chai + bia + nước ngọt…hoặc đi mua sắm tại các cửa hàng Winmart và Winmart+

thường xuyên (dù có đắt hơn ở ngoài chợ 5-10%)

-

Thực tế, công ty hiện có 5 thương hiệu có doanh thu từ 150-250 triệu USD gồm Kokomi, Omachi, Chinsu, Nam Ngư và Wake-up 247, đóng góp khoảng 80% vào doanh thu tỷ đô của công ty. Tôi và gia đình dù trước đây cũng có " cái gì đó không ưa" với 1 trong số những sản phẩm này, nhưng hiện nay cũng đã "vô tình sử dụng nó một cách thường xuyên từ lúc nào không hay".

Và “sự thất bại” của tôi, chứng minh được Masan họ đã thành công khi vô thức bán được những mặt hàng này cho tôi và rất nhiều người khác nữa!

Vì sự tiện lợi gần các khu dân cư/gần đường/ gần trường học/dưới chân tòa nhà/

vì họ sở hữu hàng ngàn cửa hàng Winmart - nơi họ có thể tự do thêm - hoặc bớt sản phẩm của đối thủ cạnh tranh - đặt ở đâu những mặt hàng của họ và mặt hàng của đối thủ cạnh tranh là tùy ý của Masan…dần dần đối thủ “phải teo tóp” còn họ thì “dần hiện diện” trở thành những mặt hàng thiết yếu với người tiêu dùng.

- Có thể nói các sản phẩm của Masan chưa phải tốt nhất, nhưng nó dần dần chiếm lĩnh suy nghĩ, hành động của người tiêu dùng…theo cách mà Masan có thể chủ động được…

W

Ví dụ: Tôi và gia đình tôi thường đi chợ mua đồ, nhận gửi thực phẩm từ dưới quê lên…tuy nhiên, mỗi khi thiếu gia vị, cần mua gấp gì đó…Winmart là lựa chọn và khi vào cửa hàng rất có khả năng tôi sẽ “lỡ” chọn phải 1 sản phẩm mà Masan sản xuất…như gia vị, nước chấm, kem, sốt, tương ớt…do Masan sản xuất…lý do đôi khi có thể vì không thấy loại của hãng khác vẫn dùng. Nhiều lần như vậy, dần dần chúng ta phải chấp nhận…vì đôi khi những sản phẩm mà chúng ta định mua (của hãng khác) lúc thì có lúc thì không có xuất hiện trong Winmart, lúc thì ẩn, lúc thì hiện…cuối cùng thì chúng ta đều nghiện những sản phẩm của Masan lúc nào không hay

=> Đây là lợi thế cạnh tranh mà Thế Giới Di Động (bán lẻ) sẽ rất khó có thể bắt kịp được Masan(hàng tiêu dùng + bán lẻ) mà chỉ có thể đi cùng hoặc đi sau.

Phần sản phẩm và dịch vụ của Masan tôi sẽ tạm thời nói như vậy để Cô Chú Anh Chị hiểu được về lợi thế cạnh tranh kinh khủng mà Tập Đoàn này đang sở hữu thay vì nói đến các con số - chúng ta sẽ nhắc đến sau. Và chưa chắc con số hiện tại đã quan trọng bằng những yếu tố trên tôi đã nêu ra- thứ mà sẽ quyết định đến con số tăng trưởng kinh khủng doanh thu và lợi nhuận sắp diễn ra trong 3 năm tới. Nếu bạn hiểu những gì tôi nói ở trên nó sẽ quan trong hơn vạn con số.

Tiêu chí số 3: Tài chính, tài sản, sở hữu, tình hình kinh doanh- vay nợ - biên lợi nhuận. Xu hướng tài chính của doanh nghiệp ngắn hạn, trung hạn là gì?

-

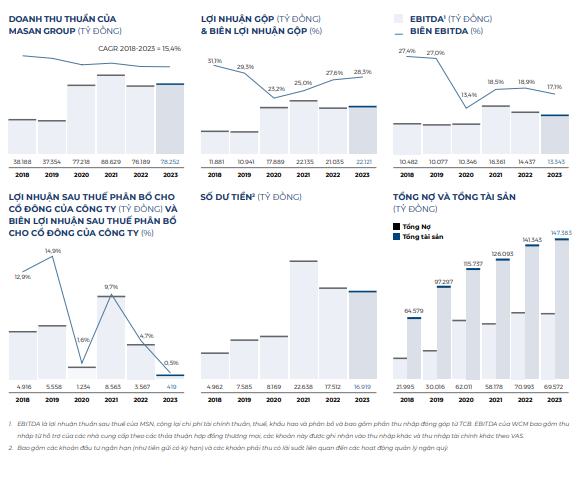

Doanh thu của MSN từ năm 2020 đến nay luôn duy trì ở nền cao mới(gấp 2 lần giai đoạn trước đó gđ 2015-2019 chỉ duy trì ở mức 31.000-45.000 tỷ), trong giai đoạn 5 năm gần đây con số 77.000 tỷ - 88.000 tỷ, kết thúc 2024 MSN đạt doanh thu đạt 83.456 tỷ.

MSN đang phát triển theo các kế hoạch 5 năm.

Theo đánh giá của Hưng Đạo Invest, chúng ta sẽ bước vào giai đoạn mới 2025-2029 với doanh thu tăng trưởng ít nhất 40-50% ~ 130.000-140.000 tỷ. Quan trọng là MSN có những điều kiện gì để đạt được con số này? (hãy cùng theo dõi thêm những bật mý trong BCTN 2024 sẽ ra vào Quý 1 năm 2025 này) -

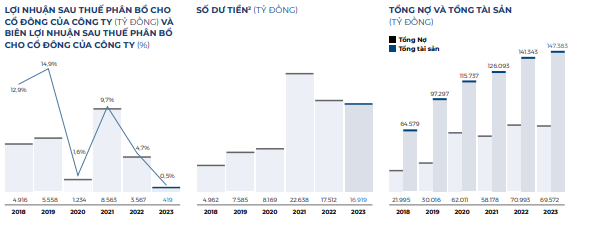

Tốc độ gia tăng tài sản của MSN đang nhanh hơn đáng kể tốc độ gia tăng nợ. Đây là 1 điểm tích cực. Tuy nhiên cũng phải nhìn nhận là Nợ vay của MSN ở mức cao ~ 65.000 tỷ (trên mức tổng tài sản là 147.000 tỷ), không có rủi ro trong các khoản nợ này nhưng việc duy trì mức nợ cao cũng ảnh hưởng rất nhiều đến lợi nhuận kinh doanh và lợi ích ngắn hạn dành cho các cổ đôngdo phải duy trì chi phí lãi vay mỗi năm 2400 tỷ(sau khi trừ đi DThu hđ tài chính- trong khi lợi nhuận ròng của DN là 4.200 tỷ), rõ ràng nếu trong tương lai khi đạt được các mục tiêu thị phần MSN giảm được nợ sẽ giúp DN đẩy mạnh tăng trưởng LNST cho NĐT - tuy nhiên tôi không chắc chắn về điều này, bởi Masan có liên kết chặn chẽ với Techcombank, các khoản vay nợ của Masan sẽ đem lại lợi ích cho TCB nhưng ngược lại cũng đảm bảo MSN không gặp rủi ro vay nợ như 1 doanh nghiệp bình thường

-

Tiền và tương đương tiền duy trì ở mức 16.000 tỷ VND là mức khá cao đối với 1 doanh nghiệp hiện nay. Điều này khẳng định hoạt động kinh doanh của MSN đang diễn ra tốt đẹp (tiền và tương đương tiền bắt đầu duy trì ở mức cao kể từ năm 2022)

-

Chi phí bán hàng của MSN tiếp tục tăng lên 14.500 tỷ trong năm 2024 và 2023 từ con số 11500 tỷ và 12500 tỷ 2 năm trước đó, cho thấy DN đang tiếp tục đẩy mạnh việc bán hàng trong 2 năm qua. Điều này tiếp tục đem đến kỳ vọng ra tăng doanh thu và lợi nhuận kể từ 2025.

=> Đánh giá của chúng tôi về hoạt động tài chính và xu hướng tình hình tài chính của MSN đang trong tình trạng tích cực, nợ không tăng, tài sản tăng nhanh, biên lợi nhuận gộp cải thiện liên tiếp 3 năm gần nhất đạt mức 29.6%(so với 28.3% năm 2023)

Doanh thu và lợi nhuận khả năng cao sẽ tăng đột biến trong năm 2025, sau khi MSN đẩy mạnh chi phí bán hàng trong 2 năm gần đây, mặt khác - mục tiêu tăng trưởng GDP của Nhà nước năm 2025 là 8% và năm 2026 là tối thiểu 10% thì đây cũng là động lực để MSN “báo công” với nhà nước trong 2 năm tới.

Tiêu chí số 4: Tình hình thị trường chung, định giá doanh nghiệp, kỳ vọng về giá cổ phiếu trong tương lai…kế hoạch đầu tư vào MSN thế nào cho NĐT cá nhân, tổ chức

- Tình hình thị trường chung, xu hướng tăng điểm dự kiến tiếp tục diễn ra với sự dẫn dắt của các Doanh nghiệp hàng đầu, uy tín, làm được việc, có hệ thống kinh doanh và nền tảng kinh doanh tốt…như VIC PAN MSN…các ngân hàng CTG VCB MBB ACB MBB MSB VPB TCB…

- Tình hình thị trường vốn hiện nay cấp thiết, mục tiêu đầu tư công sẽ ngốn ít nhất 100 tỷ trong 10 năm tới, điều này thúc đẩy các ngân hàng phải liên tục tăng trưởng. Thị trường chứng khoán phát triển là tất yếu để huy động dòng tiền trong dân, nước ngoài, tiền gửi tiết kiệm nhằm mục đích thúc đẩy kinh doanh…

- Hiện tại, định giá thị trường chung và xu hướng của các CP trong nhóm VN30 đều đang vừa vượt đỉnh… ngoại trừ các cổ phiếu FPT HPG SSI có khả năng đi ngang và tích lũy thì các động cơ còn lại đều đang đi vào xu hướng tăng điểm hoặc có thay đổi lớn về cơ bản, kết quả kinh doanh…định giá của nhóm CP ngân hàng, họ Vingroup, BDS đã rất lâu rồi chưa bao giờ rẻ đến thế rất nhiều CP cơ bản tốt có mức định giá P/E chỉ 6 - 8 lần trong khi lẽ ra nó phải được định giá phù hợp ở mức 10-12.

- Nhận định về xu hướng thị trường, chúng tôi đánh giá thị trường sẽ tiếp tục xu hướng tăng điểm lên vùng kháng cự 1400 đ- 1440 đ và tích lũy tại đây, trước khi có thể tạo tiếp câu chuyện chung để có thể vượt lại 1500 đ vào năm 2026…

- Định giá ngắn hạn cho MSN chúng tôi kỳ vọng MSN sẽ đạt được mức giá 90.000 -98.000 đ/CP khi VNINDEX đạt được mốc tích lũy 1400đ-1440đ

- Về xu hướng dài hạn: Nếu với kết quả kinh doanh tiếp tục thúc đẩy được giá CP thì MSN sẽ hướng lên những mốc cao hơn. Tuy nhiên, với mức giá cao hơn 98.000 đ/CP sẽ đòi hỏi MSN phải lột xác rất lớn và tôi sẽ cần cập nhập thêm

*Lưu ý: Hiện nay mức thu nhập trên cổ phiếu của MSN tương đối thấp so với định giá do doanh nghiệp đang trong quá trình mở rộng thị phần, thị trường khiến chi phí bán hàng/lãi vay/quản lý doanh nghiệp luôn duy trì ở mức cao. Đây là nguyên nhân chính dẫn đến mức P/e của MSN cao trên 40 lần. *

Đây có thể nói là điểm hạn chế lớn của MSN cho những nhà đầu tư kỹ tính/rất quan tâm đến lợi nhuận/cổ phiếu thì MSN có lẽ sẽ không phù hợp.

Ngược lại, MSN sẽ rất phù hợp với các nhà đầu cơ ngắn hạn tại vùng 70 hiện tại, hoặc những NĐT siêu dài hạn kỳ vọng về khả năng chiếm lĩnh thêm thị phần gia tăng mạnh tài sản trong tương lai, tham vọng mở rộng ra Đông Nam Á và Thế Giới. Bởi thị trường Tiêu Dùng Việt Nam hiện nay vẫn chưa có thương hiệu Việt nào chắc chắn…Hãy chú ý: MSN có chuỗi cửa hàng Phúc Long rõ ràng cho thấy MSN có tham vọng rất lớn chứ không chỉ là ngành hàng tiêu dùng và bán lẻ đơn thuần. Ngoài ra, Tương Ớt Chi su của Masan là 1 trong 5 sản phẩm bán chạy nhất thế giới trên nền tảng thương mại điện tử lớn Amazon…rõ ràng những tham vọng của Doanh nghiệp đã thay đổi từ những năm gần đây => đang đem lại kết quả đáng ngưỡng mộ.

Và với một doanh nghiệp có tham vọng lớn thì việc họ trả cổ tức bằng tiền mặt cho Nhà đầu tư sẽ không khả thi và hiệu quả…

Nhiều nhà đầu tư tại Việt Nam rất quan tâm đến nâng hạng thì MSN là một lựa chọn tốt vì hiện nay Nhà Đầu Tư nước ngoài mới chỉ sở hữu hơn 24% và vẫn còn 25% room ngoại dành cho NĐT nước ngoài… đây cũng là điểm hấp dẫn của MSN, đặc biệt NĐTNN sẽ hiểu về tiềm năng của MSN hơn các nhà đầu tư trong nước - họ đầu tư dài hạn và chọn những DN đã hình thành hệ thống kinh doanh vững chắc rồi như MSN. Và rõ ràng là trước khi nghĩ đến việc bán vốn cho nhà đầu tư nước ngoài thì Tạo lập của Masan sẽ không muốn giá cổ phiếu quá thấp, hiện nay vốn hóa MSN đang ở mức 100.000 tỷ trong khi tổng tài sản đang là 147.000 tỷ, chưa kể đến 14% sở hữu cổ phần của Ngân Hàng TMCP Techcombank.

Rủi ro quản trị: Tôi đánh giá vị thế, nền tảng thể lực tài chính, năng lực sáng tạo của MSN là vô cùng đáng nể…hi vọng Doanh Nghiệp sẽ không gặp những rủi ro liên quan đến Ban Lãnh Đạo hay sai phạm nào đáng tiếc trong tương lai.

Như đã nói, trong chu kỳ mới của Nền Kinh Tế Việt Nam, Chính phủ giao việc cho những doanh nghiệp và tập đoàn “làm được việc” có phần khác biệt so với giai đoạn trước. Nếu 10 năm trước Việt Nam chúng ta tạo điều kiện tốt nhất để các doanh nghiệp và các doanh nhân phát triển trên 1 nền tảng luật pháp tương đối là tình người - với nhưng sai phạm nhỏ có thể bỏ qua…nhằm mục đích đưa nền kinh tế chúng ta xanh tươi tốt - cành lá sum xuê. Thì kể từ 2025, chúng ta sẽ bước sang thời kỳ phát triển vững chắc - dựa trên các trụ cột quan trọng của nền kinh tế - cắt tỉa những cành lá sâu bệnh - mọc nhầm chỗ hoặc sai lệch trong tư duy và tư tưởng - đồng thời để lại và tạo điều kiện cho những cành cây tốt nhất, có năng lực nhất, đi đúng hướng nhất, khỏe mạnh nhất…nhằm đảm bảo cho cái cây đủ sức chống chọi với sự khốc liệt của thị trường Quốc Tế cạnh tranh và nhiều luật pháp ở các thị trường lớn.

Chính vì lẽ đó, để kinh tế Việt Nam phát triển vững mạnh- vươn tầm thế giới thì cách làm và “thiên ý” của Chính Phủ trong giai đoạn mới là hoàn toàn phù hợp. Chính vì lẽ đó nên chúng tôi chọn đầu tư những mã như VIC PAN … cho danh mục đầu tư chiến lược của mình.

Một ý nữa mà tôi muốn nhắc đến là lợi nhuận và thuế thu nhập Doanh nghiệp trong thời gian tới là khía cạnh sẽ được Nhà nước rất quan tâm…những Tập Đoàn Kinh Tế tư nhân sẽ phải chú ý đảm bảo sự minh bạch và chính xác với các con số về lợi nhuận kinh doanh mà họ có được kể từ 2025 này…với hàng ngàn Km đường Cao Tốc và Đường Sắt Cao Tốc đang đợi xây dựng - cùng với đó là gần 100 tỷ USD sẽ phải đầu tư công ra trong 10 năm tới. Các doanh nghiệp lớn không thể đứng ngoài nghĩa vụ chung - nghĩa vụ to lớn phải đóng góp này. Nên việc của các tập đoàn “Làm được việc này” là phải đảm bảo đem lại thu nhập cho đất nước trong giai đoạn tới.