MSN – “Tập đoàn tiêu dùng quốc dân” lột xác sau tái cấu trúc?

![]() 1. LNST Q1/2025 tăng +105% – dấu hiệu phục hồi rõ ràng

1. LNST Q1/2025 tăng +105% – dấu hiệu phục hồi rõ ràng

-

Lợi nhuận ròng đạt 983 tỷ đồng, tăng mạnh nhờ:

-

Tăng trưởng ở cả 3 mảng: Wincommerce (WCM), Masan Consumer (MCH), MeatLife (MML)

-

Mảng khoáng sản (MSR) giảm lỗ

-

Hiệu quả dòng tiền cải thiện: nợ ròng/EBITDA duy trì 2,9x

-

![]() 2. WCM – “con gà đẻ trứng vàng” mới?

2. WCM – “con gà đẻ trứng vàng” mới?

-

Sau khi hoà vốn năm 2024, Q1/25 WCM đã có lãi 58 tỷ đồng, mở thêm 144 cửa hàng, đạt tổng ~3.843 điểm bán.

-

Dự kiến năm 2025: doanh thu 37.800 tỷ | LNST 273 tỷ đồng

-

Mô hình Winmart đang tiếp cận điểm “scale hiệu quả”, đặc biệt tại nông thôn (Rural+), và có tiềm năng bứt phá mạnh nếu cải tạo hết cửa hàng theo mô hình mới.

![]() 3. MCH vẫn là “cỗ máy in tiền”, nhưng tăng trưởng chậm lại

3. MCH vẫn là “cỗ máy in tiền”, nhưng tăng trưởng chậm lại

-

Q1/25: Doanh thu tăng +14% nhờ gia vị, cà phê, chăm sóc gia đình.

-

Năm 2025: kỳ vọng doanh thu 34.600 tỷ | LNST 7.900 tỷ

-

Tuy vậy, MCH đang bị “bão hoà hóa” khi chiếm gần hết thị phần, nên tăng trưởng có thể sẽ chậm dần.

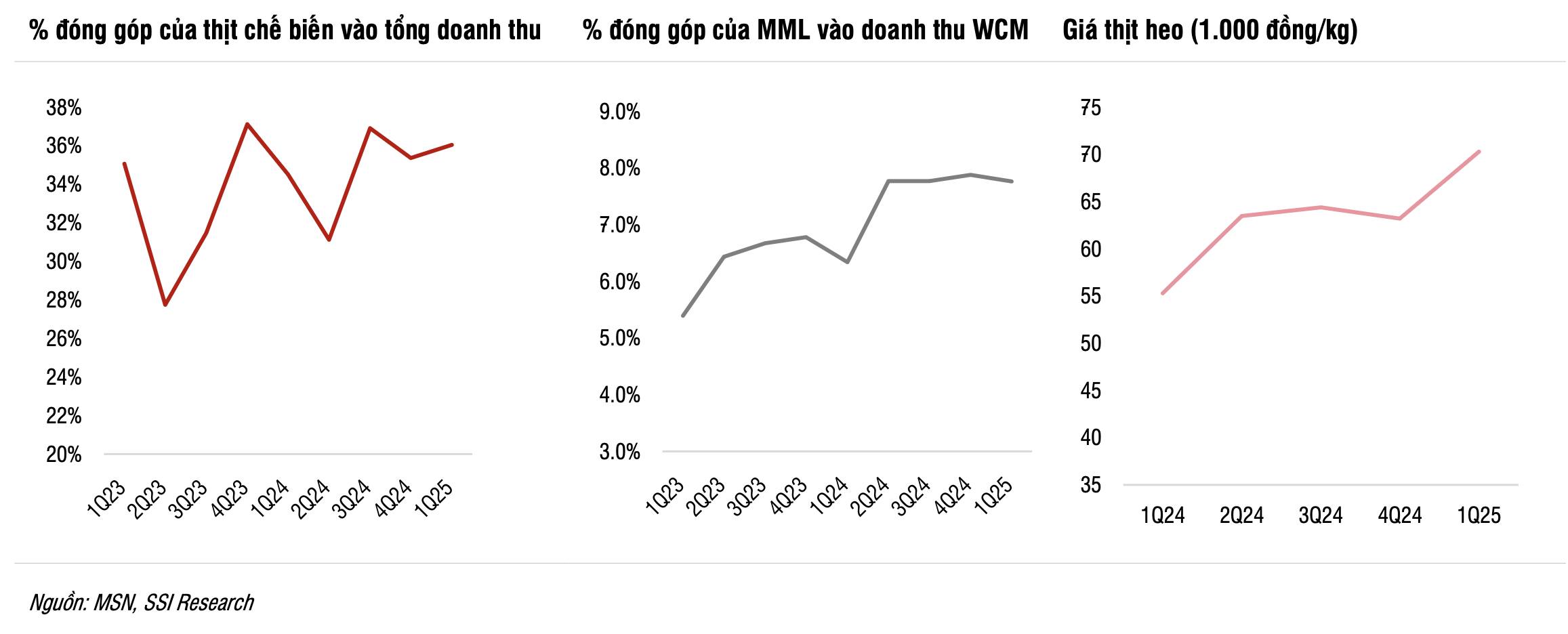

![]() 4. MML – Hưởng lợi từ giá heo tăng & sự cố của CP

4. MML – Hưởng lợi từ giá heo tăng & sự cố của CP

-

LNST Q1/25 đạt 116 tỷ (so với lỗ 47 tỷ cùng kỳ)

-

Giá heo +27%, biên lợi nhuận cải thiện mạnh

-

Sự cố chất lượng của CP tại Sóc Trăng tạo cơ hội chuyển đổi hành vi tiêu dùng về phía MML

![]() 5. Khoáng sản & TCB: Tạo đáy, bắt đầu hồi phục

5. Khoáng sản & TCB: Tạo đáy, bắt đầu hồi phục

-

MSR ghi nhận lỗ chỉ -222 tỷ (vs -702 tỷ Q1/2024)

-

Giá vonfram, bismuth tăng nhờ Trung Quốc siết xuất khẩu

-

TCB: lợi nhuận giảm nhẹ, nhưng kỳ vọng tăng +15% trong 2025 nếu BĐS hồi phục

![]() 6. Tái cấu trúc “gỡ nút dòng tiền” – đòn bẩy dài hạn

6. Tái cấu trúc “gỡ nút dòng tiền” – đòn bẩy dài hạn

-

MSN giảm sở hữu gián tiếp tại MCH từ 67,4% → 66%, tăng sở hữu WCM từ 78,7% → 85,4%

-

Giảm nghĩa vụ tài chính liên quan đến quyền bán (put option) cho nhà đầu tư nước ngoài → linh hoạt tài chính cao hơn

-

Kỳ vọng chuyển MCH sang sàn HOSE hỗ trợ định giá toàn tập đoàn

![]() 7. Định giá & quan điểm

7. Định giá & quan điểm

- Tham gia cộng đồng đầu tư tại trang cá nhân để nhận định giá và chiến lược đầu tư đối với cổ phiếu MSN.

![]() Góc nhìn cá nhân:

Góc nhìn cá nhân:

MSN đã qua giai đoạn “khó đoán”, và đang bước vào chu kỳ tăng trưởng ổn định nhờ:

-

Hiệu quả hóa hoạt động bán lẻ

-

MCH vẫn tạo dòng tiền đều đặn

-

Tái cấu trúc giảm áp lực tài chính

-

MML & khoáng sản có thể trở thành yếu tố bất ngờ

![]() Phù hợp với nhà đầu tư trung–dài hạn, không kỳ vọng sóng ngắn, nhưng muốn một “core holding” của nền kinh tế nội địa.

Phù hợp với nhà đầu tư trung–dài hạn, không kỳ vọng sóng ngắn, nhưng muốn một “core holding” của nền kinh tế nội địa.

![]() Bạn đánh giá sao về tiềm năng Winmart và tái cấu trúc MSN? Cùng thảo luận bên dưới nhé!

Bạn đánh giá sao về tiềm năng Winmart và tái cấu trúc MSN? Cùng thảo luận bên dưới nhé!