Nhìn con DGC năm 2021 là biết, vấn đề giá vonfram tăng do cấu trúc về cung cầu chứ không phải tâm lý ngắn hạn

Này chuẩn cụ này siêu chu ky nó rui !

Lực bán vẫn còn mạnh, chưa tiết cung. Khả năng sẽ tích luỹ ngắn ở các cản

Ở vùng đỉnh cũ rung lắc là chuyện bình thường, nội tại doanh nghiệp tốt lên, lợi nhuận lập kỷ lục câu chuyện hay còn phía trước

Nhìn chung, trong bối cảnh kép tái cấu trúc bức tranh cung ứng tài nguyên vonfram toàn cầu và các cuộc chơi địa chính trị giữa các cường quốc, thị trường xuất nhập khẩu sản phẩm vonfram của Trung Quốc sẽ chuyển dịch theo hướng “nhập khẩu mang tính tài nguyên và cơ cấu xuất khẩu định hướng cao cấp”. Về phía nhập khẩu, chịu sự kiểm soát hạn ngạch khai thác quặng vonfram trong nước và nguồn cung thắt chặt dài hạn, cùng với nhu cầu bền vững trong các lĩnh vực cao cấp như quang điện và hàng không vũ trụ, nhập khẩu các sản phẩm mang tính tài nguyên của Trung Quốc như tinh quặng vonfram sẽ duy trì ở mức cao trong tương lai. Đồng thời, nhiều quốc gia châu Âu và Hoa Kỳ đã đưa vonfram vào danh mục tài nguyên chiến lược dự trữ, mở ra giai đoạn cạnh tranh quyền khai thác tài nguyên vonfram ở nước ngoài. Gần đây, một số mỏ vonfram tại Trung Á đã có những tiến triển mới, như mỏ Bắc Katpar và Thượng Kailakht ở Kazakhstan, cùng dự án K-Wolfram tại Uzbekistan (trữ lượng 106.700 tấn WO₃, dự kiến đi vào sản xuất năm 2028). Song song đó, khi Uzbekistan đẩy nhanh xây dựng năng lực chế biến tại chỗ thông qua sửa đổi quy định khoáng sản và xây dựng tổ hợp kim loại công nghệ, các mỏ vonfram ở Trung Á có thể trở thành khu vực cung ứng quặng vonfram quan trọng từ nước ngoài trong tương lai. Sau đó, cần chú ý đến việc xây dựng và vận hành các mỏ mới tại Trung Á. Về phía xuất khẩu, trong bối cảnh sản phẩm vonfram được đưa vào quản lý giấy phép xuất khẩu mặt hàng kép và giá FOB APT trong nước tăng hơn 200% so với đầu năm 2025 (đạt 1.200-1.260 USD/tấn-đơn vị vào tháng 1/2026), quy mô xuất khẩu nguyên liệu vonfram truyền thống và sản phẩm trung - thấp cấp sẽ tiếp tục bị kiềm chế bởi cả kiểm soát chính sách lẫn khả năng cạnh tranh về giá suy yếu.

Sao nội dung viết nó thiếu tính rõ ràng vậy bạn?

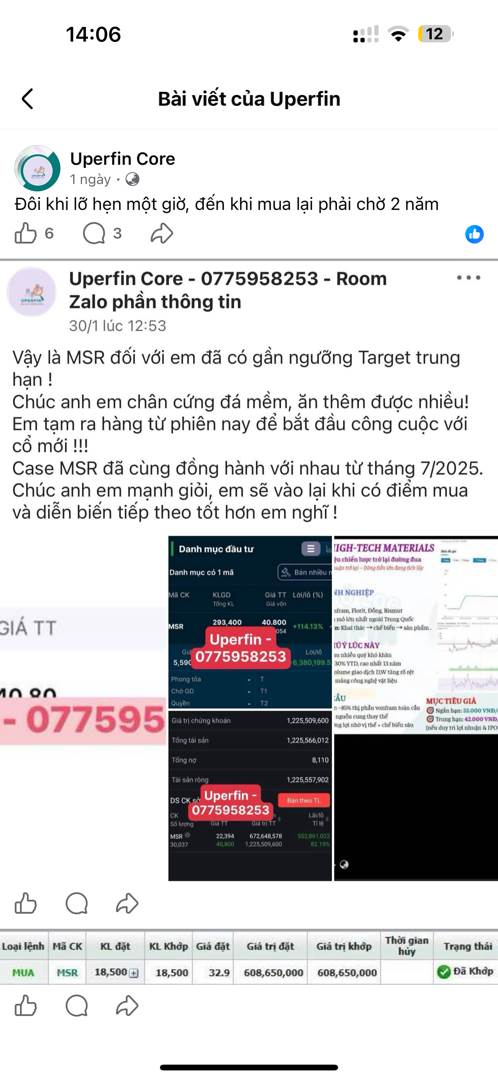

Chào các bác ! Vậy là CASE MSR theo dõi 6-7 tháng qua, em đã cán mốc lời gần 100%

Chúc mừng các bác

MSR ghi nhận năm bản lề trong năm 2025 khi quay trở lại có lãi cả năm và đạt mức lợi nhuận theo quý cao nhất trong quý 4/2025 kể từ sau giai đoạn Covid năm 2022. Lợi nhuận sau thuế trước lợi ích cổ đông thiểu số quý IV đạt 222 tỷ đồng, tăng thêm 429 tỷ đồng so với cùng kỳ; cả năm đạt 11 tỷ đồng, tăng thêm 1.598 tỷ đồng so với cùng kỳ.

Tăng trưởng doanh thu chủ yếu đến từ yếu tố giá, khi thị trường hàng hóa duy trì mặt bằng giá cao do nguồn cung thắt chặt và các yếu tố địa chính trị. Giá APT đạt mức kỷ lục 900 USD/mtu vào cuối năm, với giá APT bình quân năm 2025 đạt 518 USD/mtu, tăng 52% so với cùng kỳ. Giá fluorspar và bismuth tiếp tục duy trì ở mức cao, trong khi giá đồng chốt tháng 12/2025 ở mức 12.502 USD/tấn.

1 Likes

Khả năng sinh lời được cải thiện rõ rệt, với biên EBITDA mở rộng lên 29,2% trong năm 2025, tăng 480 điểm cơ bản so với cùng kỳ trên cơ sở LFL, được hỗ trợ bởi việc thoái hợp nhất HCS, cải thiện cơ cấu danh mục sản phẩm và chi phí đơn vị giảm nhờ hiệu quả vận hành tốt hơn tại mỏ Núi Pháo. Việc tối ưu hóa dây chuyền sau các đợt bảo dưỡng nhà máy giúp nâng cao tỷ lệ thu hồi, bao gồm mức thu hồi fluorspar kỷ lục cùng với tỷ lệ thu hồi APT cao trong quý 4/2025

CE rồi đẹp quá’

chúc mừng cổ đông MSR kiên trì giờ sáp x2 rui qua phê cho MSR

Chào anh emmm

Chào anh em ! Hiện tại mình có bán 1/2 giá 40.8 và đã mua lại xong quanh vùng 34-36! Kì vọng nhịp tiếp theo MSR có thể tới đúng định giá mà tôi hướng tới khi mà giá CP chưa phản ánh hết kì vọng lợi nhuận quý tới

MSR – Từ nghi ngờ tháng 07/2025 đến cú đảo chiều bất ngờ của chu kỳ vonfram

Tháng 07/2025, khi tôi viết bài phân tích về MSR, thị trường gần như không quan tâm đến doanh nghiệp này. Giá vonfram khi đó vẫn ở vùng thấp của chu kỳ, tâm lý nhà đầu tư bị ám ảnh bởi nhiều năm thua lỗ, nợ vay cao và câu chuyện “mỏ tốt nhưng không kiếm được tiền”.

Khi đó, định giá tôi đưa ra cho MSR là:

- 33 cho kịch bản ngắn hạn

- 42 cho trung hạn

Nhưng chỉ sau hơn nửa năm, thực tế đã diễn biến nhanh hơn rất nhiều — và theo cách mà ngay cả người lạc quan cũng khó hình dung.

1. Điểm xuất phát tháng 07/2025: MSR vẫn đang ở đáy chu kỳ

Giữa năm 2025:

- Giá APT vonfram vẫn chưa phản ánh thiếu hụt nguồn cung.

- MSR vừa trải qua nhiều năm kinh doanh dưới giá vốn.

- Thị trường xem MSR là tài sản “khó hồi sinh”.

Trong khi đó, luận điểm chính khi định giá lúc đó là:

![]() Vonfram là kim loại chiến lược, chu kỳ giá chỉ đang ở giai đoạn đầu đảo chiều.

Vonfram là kim loại chiến lược, chu kỳ giá chỉ đang ở giai đoạn đầu đảo chiều.

Thực tế sau đó cho thấy nhận định này đúng — nhưng mức độ tăng xảy ra mạnh hơn dự kiến rất nhiều.

2. Bước ngoặt xuất hiện từ Quý III/2025

Quý III/2025 là tín hiệu đầu tiên:

- Doanh thu đạt khoảng 2.041 tỷ đồng

- Lợi nhuận sau thuế 5,16 tỷ đồng

- Lỗ lũy kế thu hẹp mạnh tới 85% so với cùng kỳ

Đây là quý thứ hai liên tiếp có lãi — điều gần như không ai kỳ vọng trước đó.

Nguyên nhân chính:

- Giá vonfram bắt đầu tăng mạnh

- Hiệu quả vận hành mỏ Núi Pháo cải thiện

- Chi phí tài chính giảm nhờ giảm khoảng 4.000 tỷ đồng nợ vay

MSR lúc này chuyển từ câu chuyện sống sót → câu chuyện hồi phục.

3. Quý IV/2025: cú sốc thật sự

Quý IV/2025 tạo ra bước ngoặt lớn:

- Doanh thu: 2.395 tỷ đồng

- Lợi nhuận sau thuế: 222 tỷ đồng — cao nhất nhiều năm

Cả năm 2025:

- Doanh thu: 7.443 tỷ đồng

- Lợi nhuận sau thuế: 11 tỷ đồng (quay lại có lãi sau nhiều năm)

Điều quan trọng hơn là cơ cấu lợi nhuận:

![]() Vonfram trở lại làm trụ cột, mang về 4.458 tỷ doanh thu, tăng 33%

Vonfram trở lại làm trụ cột, mang về 4.458 tỷ doanh thu, tăng 33%

Đây không còn là phục hồi kỹ thuật — mà là đảo chiều chu kỳ ngành.

4. Biến số lớn nhất: Giá vonfram bùng nổ ngoài dự đoán

Năm 2025:

- Giá APT trung bình khoảng 518 USD/mtu

- Cuối năm đã chạm 900 USD/mtu

Đến đầu 2026:

- Giá lập đỉnh lịch sử do Trung Quốc siết xuất khẩu và thiếu cung toàn cầu

Vonfram từ kim loại công nghiệp trở thành tăng trưởng mang yếu tố địa chính trị:

- Hàng không

- Quốc phòng

- bán dẫn

- công nghiệp chính xác

Nguồn cung ngoài Trung Quốc cực hiếm → mỏ Núi Pháo của MSR trở thành tài sản chiến lược.

5. Điều bất ngờ nhất: MSR thay đổi về “chất”

Thị trường trước đây chỉ nhìn MSR là công ty khai khoáng.

Nhưng hiện tại:

- Tỷ lệ thu hồi khoáng sản tăng mạnh (florit đạt 65,5%)

- Công nghệ chế biến cải thiện

- Đòn bẩy tài chính giảm

- Chu kỳ giá hàng hóa quay đầu

MSR chuyển từ:

![]() doanh nghiệp phụ thuộc giá hàng hóa

doanh nghiệp phụ thuộc giá hàng hóa

![]() thành doanh nghiệp hưởng lợi kép:

thành doanh nghiệp hưởng lợi kép:

- giá tăng

- hiệu quả vận hành tăng

6. Định giá: Vì sao vùng 33 – 42 đã thay đổi?

Tháng 7/2025:

- Định giá dựa trên kỳ vọng chu kỳ bắt đầu.

Hiện tại đầu 2026:

Ba yếu tố đã thay đổi hoàn toàn:

(1) Giá bán thực tế vượt xa giả định

Không ai định giá MSR với kịch bản vonfram lập đỉnh lịch sử.

(2) Lợi nhuận đã xuất hiện thật

Không còn là “câu chuyện tương lai”.

(3) Chu kỳ mới chỉ ở giai đoạn đầu

Phân tích ngành cho thấy nhu cầu vonfram toàn cầu còn tăng dài hạn tới 2030

7. Định giá cập nhật cho Quý I/2026 (góc nhìn chu kỳ)

Nếu giữ logic định giá ban đầu:

- Vùng 33 → đã trở thành vùng nền tích lũy

- Vùng 42 → không còn là mục tiêu trung hạn

Định giá hợp lý mới:

- Ngắn hạn: 42 – 48

- Trung hạn (chu kỳ hàng hóa tiếp diễn): 55 – 65

- Kịch bản chu kỳ mạnh: có thể cao hơn khi lợi nhuận phản ánh đủ giá vonfram.

Hiện cổ phiếu đang quanh ~37.x và vẫn thấp hơn đỉnh 52 tuần .

8. Kết luận: MSR không còn là cổ phiếu “hồi phục”

Từ tháng 07/2025 đến nay, điều bất ngờ nhất không phải giá cổ phiếu — mà là sự thay đổi bản chất doanh nghiệp.

MSR đã đi qua 3 giai đoạn:

- Bị nghi ngờ vì thua lỗ kéo dài

- Hồi phục nhờ tối ưu vận hành

- Bước vào chu kỳ tài nguyên chiến lược toàn cầu

Nếu năm 2025 là năm chứng minh MSR có thể sống sót,

thì năm 2026 có thể là năm thị trường bắt đầu định giá lại toàn bộ câu chuyện vonfram Việt Nam.

1 Likes

kỳ vọng MSR sẽ đạt 3 con số trong 1 năm tới

1 Likes

Khả năng sinh lời được cải thiện rõ rệt, với biên EBITDA mở rộng lên 29,2% trong năm 2025, tăng 480 điểm cơ bản so với cùng kỳ trên cơ sở LFL

1 Likes

Mình sẽ view theo từng quý để tránh lệch timing

Bác có thông tin MSR ký hợp đồng với bên HCS giá bao nhiêu ko

Nói chung là nay ra tin tốt ! Không ngẫu nhiên mà người ta muốn hợp tác để sản xuất tinh !