MSR – Masan High-Tech Materials: Định vị lại giá trị trong chuỗi cung ứng nguyên liệu chiến lược

1. TỔNG QUAN DOANH NGHIỆP

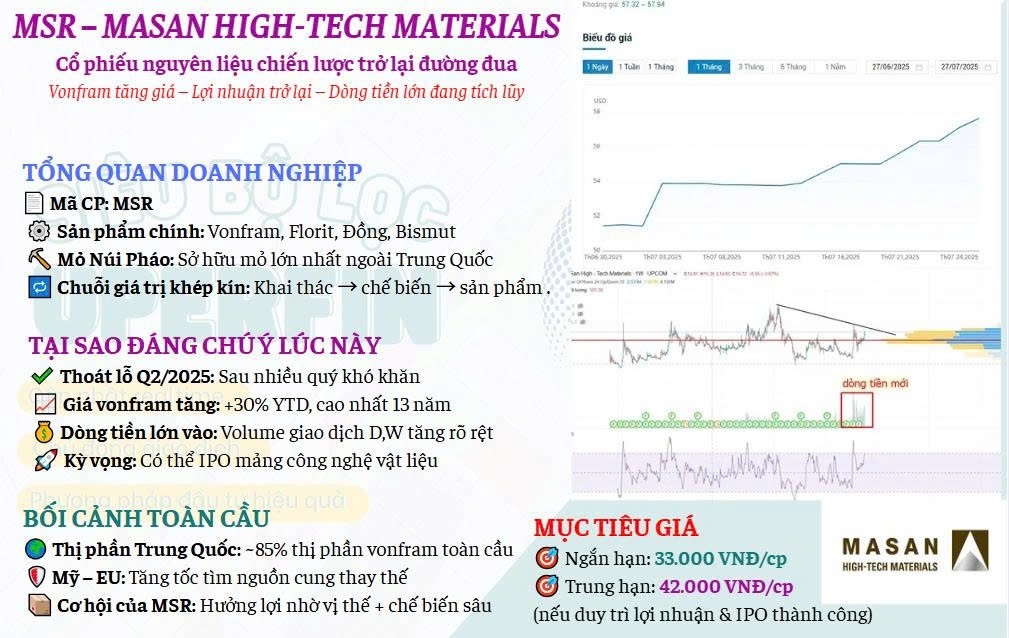

1. TỔNG QUAN DOANH NGHIỆP

- Tên công ty: CTCP Tài nguyên Masan (Masan High-Tech Materials – MHT)

- Mã cổ phiếu: MSR

- Sở hữu: Tập đoàn Masan là cổ đông lớn (~86%).

- Sản phẩm cốt lõi: Vonfram (APT, bột kim loại), florit, đồng, bismut.

- Chuỗi giá trị: Sở hữu mỏ Núi Pháo (Thái Nguyên) – mỏ vonfram lớn nhất ngoài Trung Quốc + nhà máy chế biến sâu.

2. TÌNH HÌNH HOẠT ĐỘNG 2025 – BƯỚC NGOẶT QUAN TRỌNG

2. TÌNH HÌNH HOẠT ĐỘNG 2025 – BƯỚC NGOẶT QUAN TRỌNG

Q2/2025: MSR đã chính thức thoát lỗ

Q2/2025: MSR đã chính thức thoát lỗ

- Theo Vietstock (6/2025), MSR đã ghi nhận lãi ròng trở lại trong quý 2/2025, lần đầu tiên sau nhiều quý lỗ liên tiếp.

- Lợi nhuận MSR ước chiếm ~6.5% tổng lợi nhuận hoạt động của Tập đoàn Masan năm 2025 – mức đóng góp đáng kể.

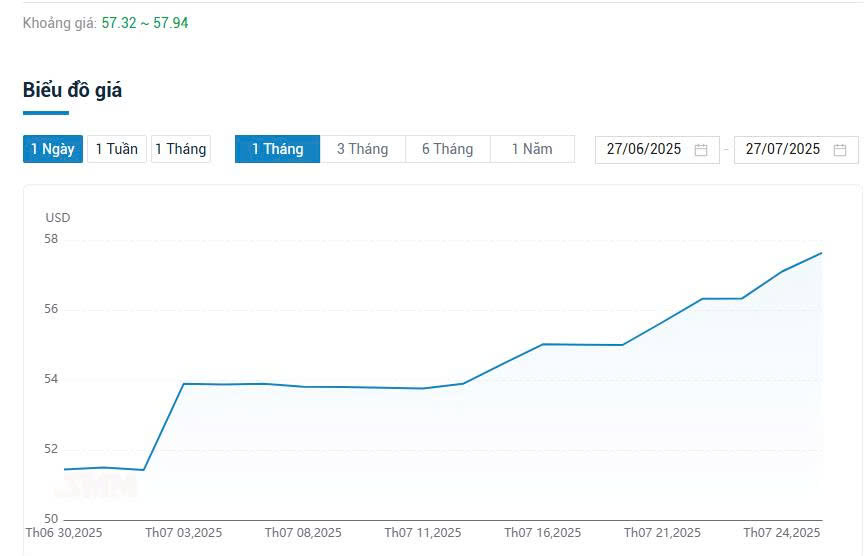

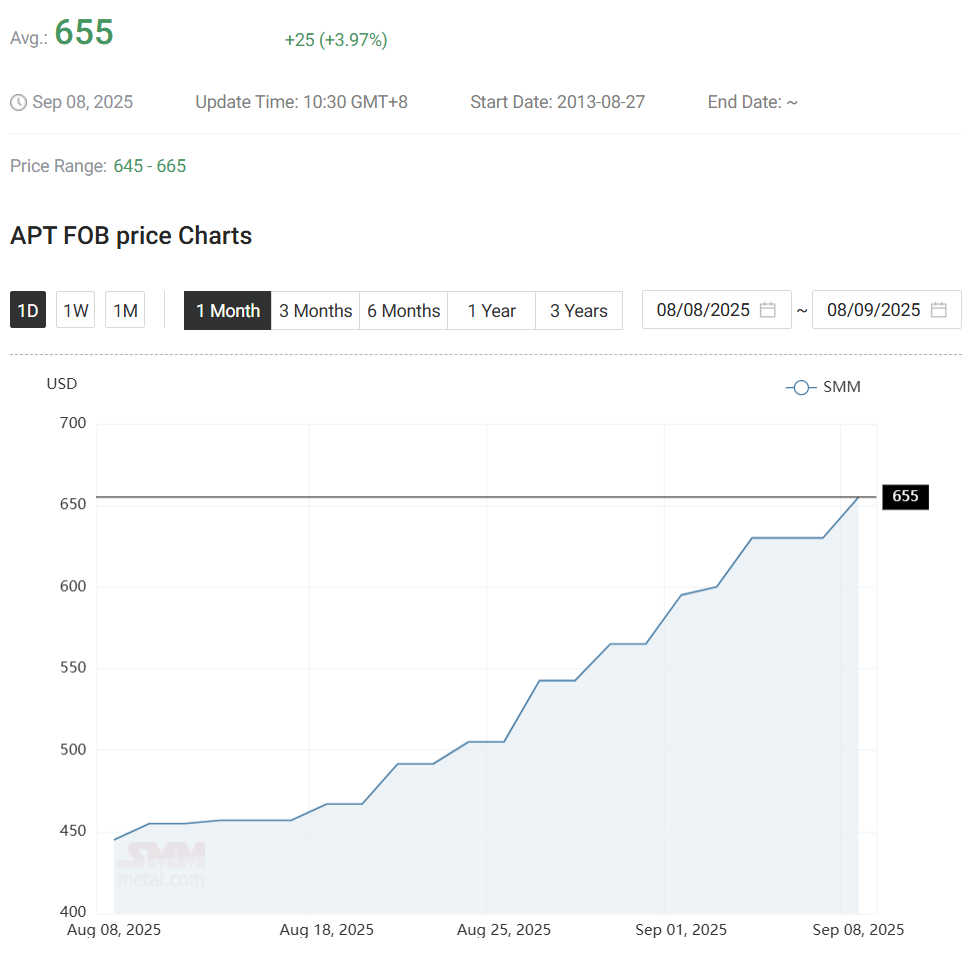

- Nguyên nhân chính: Giá vonfram APT tăng mạnh ~30% YTD, đạt 450–470 USD/MTU – mức cao nhất trong 13 năm.

Biên lợi nhuận cải thiện rõ rệt

- Biên lợi nhuận gộp Q2/2025 tăng mạnh nhờ giá bán tăng và chi phí sản xuất tối ưu.

- Mảng chế biến sâu (sau sáp nhập H.C. Starck) có biên gộp vượt 30%.

3. VỊ THẾ NGÀNH & BỐI CẢNH TOÀN CẦU

3. VỊ THẾ NGÀNH & BỐI CẢNH TOÀN CẦU

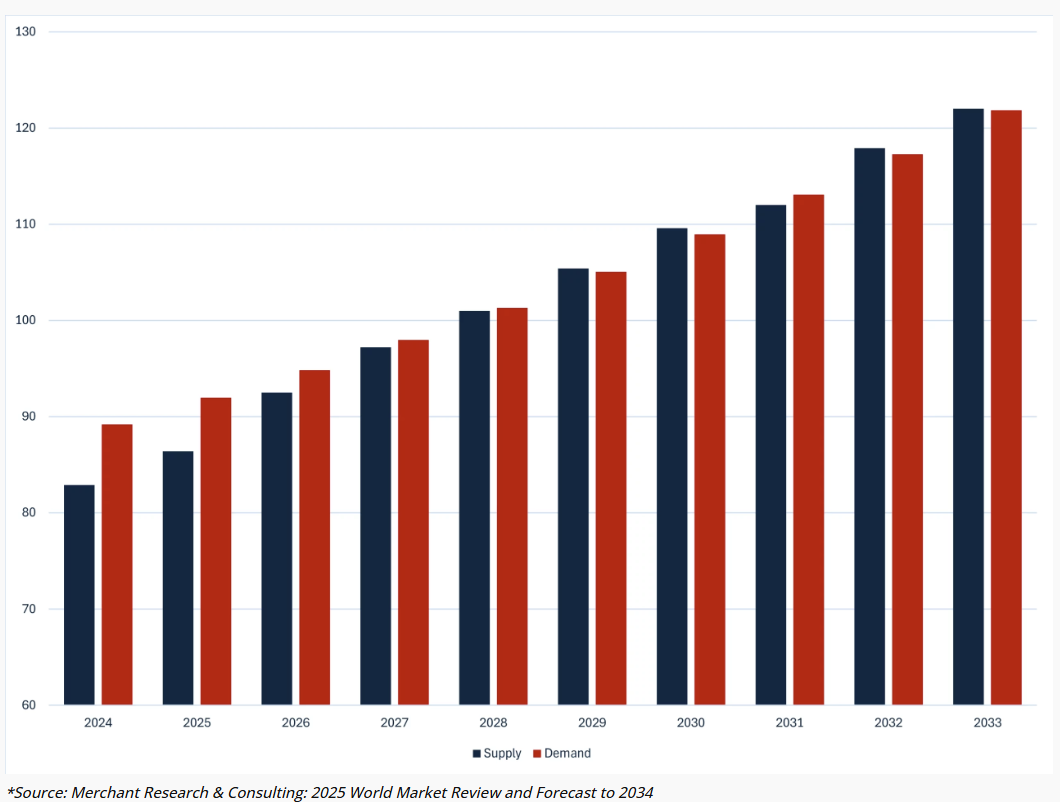

Trong chuỗi cung ứng nguyên liệu chiến lược toàn cầu, vonfram là một trong những kim loại hiếm và quan trọng nhất. Hiện nay, Trung Quốc đang chiếm khoảng 80–85% thị phần cung ứng vonfram toàn cầu, điều này khiến các nước phương Tây đặc biệt lo ngại về rủi ro địa chính trị và sự phụ thuộc nguồn cung. Chính vì thế, Mỹ và EU đang tích cực thúc đẩy việc tìm kiếm các nguồn thay thế nằm ngoài Trung Quốc để đảm bảo an ninh nguyên liệu.

Trong bối cảnh đó, Masan High-Tech Materials (MSR) nổi lên là một trong những nhà cung cấp hàng đầu thế giới ngoài Trung Quốc trong lĩnh vực chế biến sâu vonfram. Với vị thế top 2 toàn cầu và khả năng sản xuất từ quặng thô đến sản phẩm công nghệ cao, MSR có lợi thế lớn trong thương lượng giá và tiếp cận khách hàng công nghiệp như quốc phòng, hàng không, xe điện và năng lượng tái tạo. Doanh nghiệp này sở hữu chuỗi giá trị khép kín từ khai thác tại mỏ Núi Pháo, tinh luyện đến xuất khẩu sản phẩm cuối cùng.

![]() 4. Dự báo kết quả kinh doanh năm 2025

4. Dự báo kết quả kinh doanh năm 2025

Sau khi thoát lỗ từ quý 2/2025, Masan High-Tech Materials được dự báo sẽ có bước chuyển mình mạnh mẽ về tài chính trong phần còn lại của năm. Doanh thu cả năm 2025 được ước tính đạt từ 13.000 đến 14.000 tỷ đồng. Lợi nhuận ròng dự kiến đạt khoảng 700 đến 900 tỷ đồng, tùy theo mức duy trì của giá vonfram và hiệu suất vận hành nhà máy chế biến sâu. Biên lợi nhuận gộp được kỳ vọng cải thiện mạnh, dao động trong khoảng 25–30%, phản ánh hiệu quả tăng từ chuỗi sản xuất và giá bán tăng cao kỷ lục trong hơn một thập kỷ qua.

Tín hiệu kỹ thuật & dòng tiền

Tín hiệu kỹ thuật & dòng tiền

Bên cạnh yếu tố cơ bản tích cực, MSR hiện cũng đang ghi nhận những tín hiệu kỹ thuật mạnh mẽ. Cụ thể, trong những tuần gần đây, volume giao dịch bắt đầu gia tăng rõ rệt, đi kèm với sự xuất hiện của dòng tiền lớn từ tổ chức/cá mập. Đây là dấu hiệu cho thấy cổ phiếu đang được tích lũy bởi các nhà đầu tư dài hạn, và khả năng xuất hiện một nhịp tăng giá đáng kể trong ngắn hạn là hoàn toàn khả thi.

Mục tiêu giá khuyến nghị

Mục tiêu giá khuyến nghị

- Ngắn hạn: Mục tiêu giá kỳ vọng 33.000 VNĐ/cp, dựa trên breakout dòng tiền và kỳ vọng kết quả kinh doanh quý 3.

- Trung hạn (6–12 tháng): Nếu biên lợi nhuận được duy trì và câu chuyện IPO mảng vật liệu công nghệ tiếp tục đẩy mạnh, cổ phiếu có thể tiến đến vùng giá 42.000 VNĐ/cp.