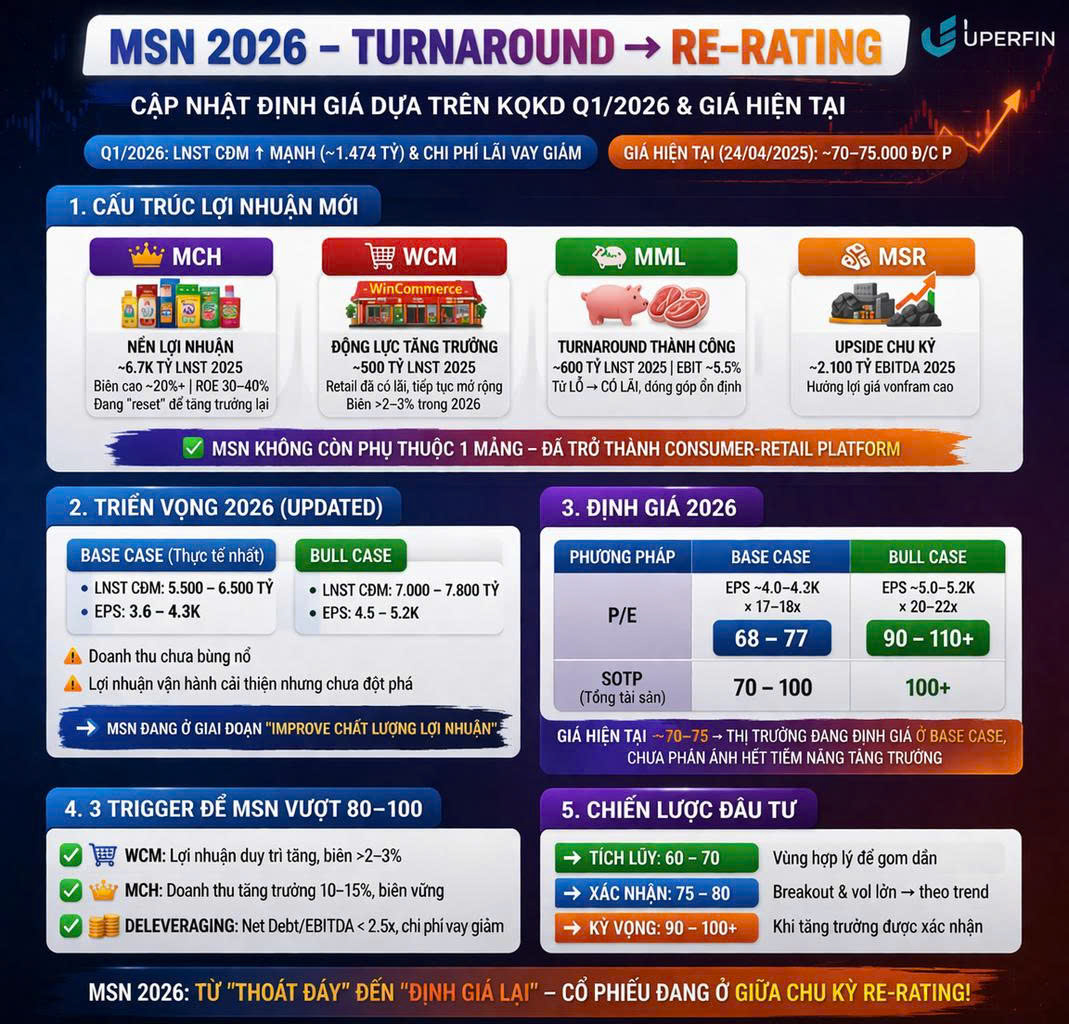

MSN 2026 – Luận điểm đầu tư trong giai đoạn chuyển dịch cấu trúc và định giá lại

Sau 2 case

- DPM : Tiếp tục UPDATE về Lợi nhuận bùng nổ quý 3 của DPM và DCM

- MSR : MSR - Masan high-tech materials : Định vị lại giá trị trong chuỗi cung ứng nguyên liệu chiến lược -- DGC thứ 2?

UPERFIN đã từng phân tích thì tiếp tục chúng tôi sẽ đến với CASE MSN cho quý 2/2026

1. Tại sao MSN cần được nhìn theo cấu trúc, không chỉ theo con số lợi nhuận

Masan Group là một trong số ít doanh nghiệp trên thị trường Việt Nam mà cách đọc báo cáo tài chính thông thường không đủ để phản ánh hết giá trị. Với nhiều doanh nghiệp khác, nhà đầu tư có thể nhìn tăng trưởng doanh thu, lợi nhuận sau thuế và đưa ra một khung định giá tương đối đơn giản. Tuy nhiên với MSN, điều quan trọng hơn không chỉ là lợi nhuận tăng hay giảm trong một vài quý, mà là chất lượng của lợi nhuận đó đến từ đâu, bền hay không, và cấu trúc nội tại của tập đoàn đang tốt lên hay xấu đi.

Trong nhiều năm, MSN bị chiết khấu mạnh không phải vì thiếu tài sản tốt. Thực tế, Masan Consumer luôn là một tài sản tiêu dùng có chất lượng cao, WinCommerce là nền tảng bán lẻ quy mô lớn, Masan MEATLife có tiềm năng tích hợp sâu trong hệ sinh thái, còn Masan High-Tech Materials mang lại một nguồn lợi nhuận có tính chu kỳ nhưng không nhỏ. Vấn đề nằm ở chỗ các mảnh ghép đó trong giai đoạn 2022–2024 chưa cùng lúc tạo ra một cấu trúc lợi nhuận đủ thuyết phục. Thị trường khi đó nhìn MSN như một tập đoàn mà một phần lợi nhuận tốt bị pha loãng bởi các mảng còn lại.

Điểm hấp dẫn của MSN trong năm 2026 nằm ở việc câu chuyện đó đang thay đổi. Điều nhà đầu tư cần nhìn ở đây không chỉ là “MSN có tăng trưởng không”, mà phải là “MSN có đang chuyển từ trạng thái một tập đoàn bị discount sang một consumer-retail platform được trả premium hay không”. Nếu câu trả lời là có, thì vùng định giá của cổ phiếu sẽ thay đổi rõ rệt, ngay cả khi doanh thu chưa bùng nổ ngay lập tức.

2. Giai đoạn 2022–2024: vì sao MSN bị chiết khấu mạnh

Muốn thuyết phục một nhà đầu tư về cơ hội năm 2026, trước hết phải giải thích vì sao MSN từng bị thị trường định giá thấp. Bản chất của giai đoạn 2022–2024 không phải là Masan không có tăng trưởng, mà là tăng trưởng đi kèm với nghi ngờ về chất lượng lợi nhuận.

| Vấn đề | Biểu hiện | Vì sao thị trường chiết khấu |

|---|---|---|

| WinCommerce chưa hiệu quả | Mở rộng nhanh nhưng chưa tạo lợi nhuận rõ ràng | Lo ngại tăng quy mô nhưng không tạo ra ROIC đủ tốt |

| Masan MEATLife biên thấp | Tăng doanh thu nhưng chưa chuyển hóa tốt thành lợi nhuận | Lo ngại mô hình protein tiêu tốn vốn, biến động giá nguyên liệu |

| Chi phí tài chính cao | Lợi nhuận hợp nhất bị bào mòn bởi lãi vay | Thị trường đánh giá MSN có risk premium cao |

| Lợi nhuận phụ thuộc MCH | Một mảng tạo tiền, nhiều mảng kéo ngược lại | Cấu trúc lợi nhuận bị xem là kém bền vững |

| Dòng tiền và bảng cân đối bị nghi ngờ | Doanh thu lớn nhưng chất lượng dòng tiền chưa thuyết phục | Nhà đầu tư tổ chức không sẵn sàng trả P/E cao |

Điều này khiến MSN rơi vào tình trạng khá bất lợi: doanh nghiệp có tài sản tốt nhưng không được hưởng mức định giá tương ứng, vì nhà đầu tư luôn sợ rằng phần lợi nhuận lõi sẽ tiếp tục bị ăn mòn bởi các mảng khác.

3. Năm 2025: bước ngoặt thật sự không nằm ở tăng doanh thu, mà nằm ở việc giảm rủi ro

Năm 2025, MSN ghi nhận doanh thu 81.621 tỷ đồng, EBITDA 17.274 tỷ đồng, lợi nhuận sau thuế thuộc cổ đông công ty mẹ 4.108 tỷ đồng, free cash flow khoảng 9.300 tỷ đồng và Net Debt/EBITDA giảm về khoảng 2,74 lần. Nhìn bề mặt, đây là một bộ số liệu khá tích cực, nhưng điều quan trọng hơn là ý nghĩa phía sau con số.

| Chỉ tiêu 2025 | Mức đạt được | Ý nghĩa đối với nhà đầu tư |

|---|---|---|

| Doanh thu | 81.621 tỷ | Quy mô hệ sinh thái lớn, không còn là câu chuyện nhỏ lẻ |

| EBITDA | 17.274 tỷ | Khả năng tạo dòng tiền vận hành vẫn rất mạnh |

| LNST cổ đông mẹ | 4.108 tỷ | Phần lợi nhuận thực sự thuộc về cổ đông đã cải thiện |

| Free cash flow | ~9.300 tỷ | Chất lượng lợi nhuận tốt hơn, không chỉ là lợi nhuận kế toán |

| Net Debt/EBITDA | ~2,74x | Áp lực tài chính giảm, risk premium giảm |

Với một doanh nghiệp từng bị nhìn như “nợ cao – cấu trúc rối – lợi nhuận bị bào mòn”, việc free cash flow dương mạnh và đòn bẩy tài chính giảm xuống là cực kỳ quan trọng. Đây là lý do tại sao 2025 nên được hiểu là năm MSN giảm rủi ro cấu trúc, chứ không chỉ là năm tăng lợi nhuận đơn thuần.

Nói cách khác, trước đây thị trường discount MSN vì sợ rủi ro tài chính và rủi ro thực thi.

Đến 2025, chính hai điểm này bắt đầu được cải thiện, tạo điều kiện để định giá không còn

bị ghim ở vùng thấp như trước.

4. Q4/2025 và ước tính Q1/2026: lợi nhuận tăng vì chất lượng vận hành tốt hơn

Q4/2025 là quý bản lề. MSN đạt doanh thu 23.246 tỷ đồng, EBITDA khoảng 5.070 tỷ đồng và lợi nhuận sau thuế thuộc cổ đông công ty mẹ khoảng 1.474 tỷ đồng, tăng hơn 100% so với cùng kỳ. Đây là quý cho thấy Masan không chỉ “ít xấu hơn” mà thực sự đã bước sang một trạng thái vận hành mới.

Đối với Q1/2026, cần nhấn mạnh rõ rằng đây không phải số liệu công bố chính thức, mà là ước tính dựa trên run-rate của Q4/2025, xu hướng giảm chi phí lãi vay và cấu trúc lợi nhuận đã cải thiện ở các công ty con.

| Chỉ tiêu | Q4/2025 thực tế | Q1/2026 ước tính | Hàm ý |

|---|---|---|---|

| Doanh thu | 23.246 tỷ | 23.000 – 24.000 tỷ | Gần như giữ nền doanh thu |

| EBITDA | ~5.070 tỷ | Duy trì nền cao | Hiệu quả vận hành không suy giảm đáng kể |

| LNST cổ đông mẹ | ~1.474 tỷ | 1.300 – 1.500 tỷ | Lợi nhuận giữ được chất lượng |

| Chi phí lãi vay | Mức cao hơn | Giảm 20–25% YoY | Đòn bẩy tài chính bớt gây áp lực |

Cách hiểu đúng ở đây là: Q1/2026 được kỳ vọng là quý xác nhận nền tảng, không nhất

thiết là quý bùng nổ về mặt doanh thu. Điều thị trường cần thấy không phải là topline

tăng thật mạnh, mà là việc lợi nhuận ròng vẫn duy trì ở vùng cao dù doanh thu chưa tăng đáng kể. Nếu điều này xảy ra, nó sẽ xác nhận rằng MSN đang chuyển từ “tăng trưởng

bằng mở rộng” sang “tăng trưởng bằng hiệu quả”.

Đây là điểm nhiều nhà đầu tư phổ thông dễ bỏ qua. Thông thường, họ kỳ vọng doanh thu

tăng mạnh mới là tín hiệu tích cực. Nhưng với MSN ở thời điểm hiện tại, điều quan trọng

hơn là lợi nhuận ròng tăng hoặc giữ nền cao ngay cả khi doanh thu chưa tăng mạnh.

Điều đó chứng minh hai việc: doanh nghiệp đang tối ưu cấu trúc chi phí và cấu trúc tài

chính tốt hơn trước; đồng thời các mảng từng kéo giảm lợi nhuận nay đang chuyển sang

đóng góp lợi nhuận.

5. Masan Consumer: vì sao lợi nhuận giảm nhưng lại là tín hiệu tích cực cho 2026

MCH là nền lợi nhuận của MSN, nhưng nếu đọc số 2025 một cách cơ học thì sẽ dễ hiểu sai. Năm 2025, MCH ghi nhận doanh thu 30.557 tỷ đồng, EBITDA 8.005 tỷ đồng và lợi nhuận sau thuế khoảng 6.764 tỷ đồng. Lợi nhuận giảm khoảng 14,6% so với năm trước có thể khiến nhiều người kết luận rằng mảng tiêu dùng lõi đang suy yếu. Tuy nhiên, bản chất thực tế không đơn giản như vậy.

| Chỉ tiêu | Số liệu | Cách nhìn bề mặt | Bản chất vận hành |

|---|---|---|---|

| Doanh thu | 30.557 tỷ | Đi ngang/giảm nhẹ | Tái cấu trúc kênh phân phối |

| EBITDA | 8.005 tỷ | Thấp hơn kỳ vọng | Vẫn tạo tiền mạnh |

| LNST | 6.764 tỷ | Giảm ~14,6% | Hy sinh ngắn hạn để làm sạch hệ thống |

| Vòng quay tồn kho | 4,7x → 8,5x | Ít được chú ý | Cải thiện sell-out |

| Tồn kho NPP | 19 → ~10 ngày | Không nổi bật | Hệ thống phân phối khỏe hơn |

Điều MCH đang làm là rất điển hình của một doanh nghiệp FMCG lớn: không tối đa hóa

lợi nhuận kế toán trong ngắn hạn, mà tái thiết hệ thống phân phối để tăng chất lượng tăng

trưởng trong dài hạn. Với hàng tiêu dùng, doanh thu “đẹp” chưa chắc là tốt nếu đó chỉ là

việc đẩy hàng ra kênh. Ngược lại, doanh thu tăng vừa phải nhưng vòng quay tồn kho tốt

hơn và hàng bán ra thực sự nhanh hơn mới là nền tảng cho lợi nhuận bền.

Vì vậy, 2025 của MCH nên được hiểu là năm “sửa nền”. Kỳ vọng cho 2026 là sau khi

nền phân phối được làm sạch, MCH có thể quay lại mức tăng trưởng doanh thu khoảng

10–15%, đồng thời duy trì biên lợi nhuận cao. Nếu điều này xảy ra, MCH sẽ không chỉ

giữ vai trò “máy in tiền” cho tập đoàn, mà còn trở thành yếu tố giúp MSN lấy lại

premium multiple ở mảng tiêu dùng lõi.

6. WinCommerce: biến số quan trọng nhất trong định giá MSN

Nếu phải chọn một yếu tố có thể thay đổi hoàn toàn cách thị trường nhìn MSN, đó chính

là WinCommerce. Năm 2025, WCM đạt doanh thu 38.979 tỷ đồng, tăng 18,3%; EBITDA

đạt 1.793 tỷ đồng, tăng 38%; lợi nhuận sau thuế đạt 501 tỷ đồng; tổng số cửa hàng

khoảng 4.592. Nhưng điểm quan trọng hơn rất nhiều là chất lượng vận hành: LFL khoảng

9–11%, hơn 90% cửa hàng mới đạt hòa vốn và working capital âm khoảng 3 ngày, tương

đương giải phóng khoảng 1.000 tỷ đồng tiền mặt.

| Chỉ tiêu | Số liệu 2025 | Ý nghĩa chiến lược |

|---|---|---|

| Doanh thu | 38.979 tỷ | Đủ lớn để ảnh hưởng hợp nhất |

| EBITDA | 1.793 tỷ | Không còn “tăng trưởng không có tiền” |

| LNST | 501 tỷ | Chuyển từ lỗ sang lãi |

| LFL | ~9–11% | Tăng trưởng thực |

| Store hòa vốn | >90% | Unit economics xác nhận |

| Working capital | ~-3 ngày | Tạo tiền |

Trong ngành bán lẻ, điểm khó nhất không phải là mở nhiều cửa hàng, mà là chứng minh

rằng mỗi cửa hàng mới có thể tạo lợi nhuận. Khi một chuỗi vượt qua điểm này, định giá

có thể mở rộng rất nhanh vì thị trường bắt đầu nhìn thấy khả năng “scale lợi nhuận”, chứ

không còn chỉ nhìn thấy “scale chi phí”. Đó là lý do WCM là mảnh ghép quyết định để

MSN được re-rate.

Cũng cần lưu ý rằng WCM khác hoàn toàn giai đoạn trước. Trước đây, mỗi cửa hàng mở

mới đồng nghĩa với thêm áp lực vận hành và kéo dài thời gian hòa vốn. Hiện nay, khi

phần lớn cửa hàng mới đã hòa vốn, mỗi bước mở rộng bắt đầu đóng góp vào lợi nhuận

thay vì phá hủy lợi nhuận. Đây là thay đổi mang tính bản chất, không chỉ là thay đổi một

vài con số quý.

Với góc nhìn kỳ vọng, Q1/2026 đối với WCM không cần phải “đẹp đột biến”; điều quan

trọng là giữ được trạng thái có lãi và không đánh mất chất lượng tăng trưởng. Sang

Q2/2026, nếu doanh thu cùng cửa hàng vẫn duy trì tốt và mạng lưới mới tiếp tục hòa vốn

nhanh, WCM sẽ là mảng đóng góp rõ nhất vào quá trình re-rating của MSN.

7. Masan MEATLife: từ “cục tạ” thành mảnh ghép hỗ trợ định giá

MML là ví dụ điển hình cho việc một mảng từng bị nhìn như rủi ro có thể trở thành yếu

tố hỗ trợ định giá nếu được tái cấu trúc đúng. Năm 2025, MML đạt doanh thu 9.230 tỷ

đồng, tăng 20,7%; EBITDA đạt 976 tỷ đồng, tăng 50,8%; lợi nhuận sau thuế đạt khoảng

619 tỷ đồng; biên EBIT khoảng 5,5%. Cơ cấu doanh thu ghi nhận thịt heo tăng 15,8%, thịt gà tăng 28,3% và thịt chế biến tăng 21,9%, trong đó sản phẩm chế biến chiếm khoảng

31% doanh thu.

| Chỉ tiêu | Số liệu 2025 | Ý nghĩa |

|---|---|---|

| Doanh thu | 9.230 tỷ | Quy mô đủ lớn |

| EBITDA | 976 tỷ | Có khả năng tạo tiền |

| LNST | 619 tỷ | Trở thành contributor |

| Biên EBIT | ~5,5% | Mô hình tối ưu dần |

| Thịt chế biến | ~31% | Giảm tính chu kỳ |

Điều quan trọng nhất ở MML không chỉ là có lãi, mà là chất lượng của nguồn lãi. Khi tỷ

trọng thịt chế biến tăng lên, doanh nghiệp chuyển dần từ mô hình phụ thuộc giá nguyên

liệu sang mô hình thực phẩm có thương hiệu. Nhà đầu tư tổ chức thường đánh giá rất cao

sự chuyển dịch này, vì nó làm giảm biến động lợi nhuận và tăng tính dự báo của mô hình

kinh doanh.

Ngoài ra, MML còn có một điểm mạnh mà nhiều người chưa đánh giá đúng: hiệu ứng

cộng hưởng với WCM. Khi protein được tích hợp vào hệ thống bán lẻ, MSN có thể tối ưu

hơn cả doanh thu trên mỗi cửa hàng lẫn chuỗi cung ứng. Vì vậy, MML không chỉ tốt lên

riêng lẻ, mà còn giúp toàn hệ sinh thái trở nên hiệu quả hơn. Đây là lý do MML giúp

giảm discount cấu trúc cho MSN.

Về kỳ vọng, Q1/2026 được kỳ vọng là quý giữ được xu hướng cải thiện biên và sản

lượng. Q2/2026 mới là giai đoạn quan trọng hơn, khi MML có thể chứng minh rằng mức

lợi nhuận hiện tại không chỉ mang tính thời điểm, mà là kết quả của việc chuyển dịch cơ

cấu sản phẩm và tích hợp hệ sinh thái.

8. MHT/MSR: vai trò của giá vonfram

MHT/MSR không phải lõi định giá của MSN, nhưng lại là phần upside mà trước đây thị

trường đánh giá chưa đủ. Năm 2025, MHT đạt EBITDA khoảng 2.100 tỷ đồng với biên

EBITDA khoảng 29%. Điều làm thay đổi cục diện là mặt bằng giá vonfram. Nếu năm

2025 giá APT bình quân khoảng 518 USD/mtu, cuối năm đã lên khoảng 900 USD/mtu,

thì sang đầu 2026 giá đã vượt 1.100 USD/mtu và có thời điểm cao hơn đáng kể.

| Yếu tố | 2025 | Đầu 2026 | Hàm ý |

|---|---|---|---|

| EBITDA | ~2.100 tỷ | Có thể tăng | Nền lợi nhuận tốt hơn |

| Biên EBITDA | ~29% | Duy trì cao | Hỗ trợ hợp nhất |

| Giá APT | ~518 USD/mtu | >1.500 USD/mtu | Thiết lập profit floor |

Điều này không có nghĩa MSN nên được định giá như một cổ phiếu hàng hóa. Ngược lại,

cách đọc đúng là MSR mang lại một vùng đệm lợi nhuận tích cực trong khi mảng tiêu

dùng – bán lẻ hoàn tất quá trình chuyển pha. Trước đây, MSR là phần biến động khiến

MSN khó định giá. Hiện tại, MSR lại là phần giúp tăng sức hấp dẫn của case đầu tư.

Về kỳ vọng, nếu mặt bằng giá vonfram duy trì trong Q1–Q2/2026, MHT/MSR sẽ tiếp tục

là phần hỗ trợ lợi nhuận hợp nhất và là yếu tố cộng thêm cho kịch bản tích cực của MSN,

dù không nên xem đây là nền tảng định giá chính.

9. Q1/2026 và Q2/2026

Đây là phần rất quan trọng với khách hàng, vì nhiều nhà đầu tư thường kỳ vọng mọi thứ phải bùng nổ ngay. Nhưng với MSN, trình tự hợp lý lại khác. Q1/2026 có vai trò xác nhận rằng những cải thiện từ cuối 2025 không phải là nhất thời. Điều cần thấy trong quý này là WCM giữ được lợi nhuận, MML không mất biên, MCH tiếp tục ổn định hệ thống phân phối và chi phí tài chính duy trì xu hướng giảm. Nếu bốn yếu tố đó được xác nhận, thị trường sẽ tin rằng quá trình turnaround đã thực sự hoàn tất về mặt cấu trúc.

Q2/2026 mới là quý có thể tạo ra thay đổi lớn về mặt giá cổ phiếu. Lý do là đến thời điểm

đó, MCH có thể bắt đầu phản ánh rõ hơn kết quả của việc làm sạch kênh phân phối,

WCM có thêm thời gian scale lợi nhuận trên nền đã có lãi, MML tiếp tục hưởng lợi từ

cộng hưởng hệ sinh thái và MSR có thể đóng góp thêm nếu giá vonfram vẫn cao. Nói

cách khác, nếu Q1 là quý chứng minh MSN “không còn rủi ro như trước”, thì Q2 là quý

có thể chứng minh rằng MSN “bắt đầu tăng trưởng thật sự”.

| Giai đoạn | Trọng tâm | Điều cần thấy | Tác động |

|---|---|---|---|

| Q1/2026 | Xác nhận nền | WCM giữ lãi, MML giữ biên, MCH ổn định, lãi vay giảm | Giảm discount |

| Q2/2026 | Xác nhận tăng trưởng | Doanh thu và lợi nhuận tăng rõ | Re-rating |

Đây là lý do tại sao nhà đầu tư không nên chỉ nhìn Q1 theo cách “tăng trưởng chưa mạnh

thì không hấp dẫn”. Trong case MSN, Q1 làm nhiệm vụ chuẩn bị cho Q2. Và trong rất

nhiều chu kỳ cổ phiếu, giai đoạn thị trường bắt đầu tin vào nền tảng thường là lúc hấp

dẫn nhất để tích lũy, trước khi phần tăng trưởng được phản ánh đầy đủ

10. Định giá

Từ góc nhìn định giá, cần tách rõ hai lớp: tăng trưởng EPS và mở rộng multiple. Trong

kịch bản cơ sở, MSN có thể đạt lợi nhuận sau thuế thuộc cổ đông công ty mẹ khoảng

5.500–6.500 tỷ đồng năm 2026, tương ứng EPS khoảng 3,6–4,3 nghìn đồng/cổ phiếu.

Với một doanh nghiệp vẫn đang trong quá trình chuyển đổi nhưng đã giảm đáng kể rủi ro

cấu trúc, mức P/E 17–18 lần là hợp lý, tương ứng vùng giá 68–77 nghìn đồng/cổ phiếu.

Trong kịch bản tích cực hơn, nếu Q2/2026 xác nhận rằng MSN thực sự đã chuyển từ

turnaround sang growth phase, cụ thể là WCM tiếp tục giữ lãi, MCH quay lại tăng trưởng

hai chữ số và MHT/MSR tiếp tục hưởng lợi từ giá vonfram cao, thì thị trường có thể mở

rộng P/E lên 20–22 lần. Khi đó, với EPS khoảng 4,5–5,2 nghìn đồng/cổ phiếu, vùng giá

90–110+ là hoàn toàn có cơ sở.

| Kịch bản | LNST | EPS | P/E | Giá |

|---|---|---|---|---|

| Cơ sở | 5.500 – 6.500 tỷ | 3,6 – 4,3k | 17–18x | 68 – 77 |

| Tích cực | 7.000 – 7.800 tỷ | 4,5 – 5,2k | 20–22x | 90 – 110+ |

Điều cần nhấn mạnh với khách hàng là target cao của MSN không đến từ một giả định

quá lạc quan, mà đến từ hai yếu tố rất logic. Thứ nhất là EPS tăng khi các mảng đóng góp

lợi nhuận rõ hơn. Thứ hai là thị trường sẵn sàng trả multiple cao hơn khi doanh nghiệp

không còn bị nhìn như một holding rủi ro. Chính sự kết hợp này tạo ra dư địa định giá lại.

11. Chiến lược đầu tư

Ở giá hiện tại quanh 70–75, MSN đã phản ánh khá nhiều cho kịch bản cơ sở, tức là thị

trường đã phần nào ghi nhận việc rủi ro cấu trúc giảm đi. Tuy nhiên, vùng giá này chưa

phản ánh đầy đủ cho kịch bản tăng trưởng. Vì thế, cổ phiếu không còn là một case “deep

value”, nhưng vẫn là một case tích lũy trung hạn hấp dẫn.

Vùng 63–65 vẫn là vùng mua tối ưu vì ở đó nhà đầu tư đang trả mức định giá khá thận

trọng cho một doanh nghiệp đã hoàn tất phần lớn quá trình turnaround. Nói đơn giản hơn,

mua ở vùng đó là mua khi thị trường vẫn còn nghi ngờ, trong khi upside lại đến từ khả

năng doanh nghiệp được nhìn nhận theo trạng thái mới trong nửa đầu 2026.

| Vùng giá | Ý nghĩa | Hành động |

|---|---|---|

| 63 – 65 | Chiết khấu | Tích lũy mạnh |

| 65 – 70 | Hợp lý | Giải ngân |

| 70 – 75 | Base case | Chọn điểm |

| 90 – 100+ | Full kỳ vọng | Chốt lời |

12. Kết luận

MSN đang chuyển từ một tập đoàn bị chiết khấu sang một nền tảng tiêu dùng – bán lẻ có lợi nhuận đa động lực:

- MCH: nền lợi nhuận

- WCM: động lực định giá

- MML: giảm chiết khấu

- MSR: upside

MSN hiện không còn là câu chuyện của một tập đoàn bị thị trường discount vì cấu trúc

rối và các mảng ngoài lõi tiêu tiền. Doanh nghiệp đang tiến gần hơn đến hình ảnh một

nền tảng tiêu dùng – bán lẻ có lợi nhuận đa động lực. MCH giữ nền lợi nhuận và dòng

tiền. WCM là động lực kéo định giá. MML làm giảm chiết khấu hệ sinh thái. MHT/MSR

mang lại phần upside nhờ mặt bằng giá vonfram mới.

Điểm quan trọng là MSN hiện đang ở đúng thời điểm mà một case đầu tư trở nên hấp dẫn

nhất: rủi ro lớn đã giảm đáng kể, nhưng phần tăng trưởng chưa được thị trường phản ánh

đầy đủ. Q1/2026 mang ý nghĩa xác nhận nền tảng theo hướng kỳ vọng/ước tính, trong

khi Q2/2026 có thể là quý bắt đầu phản ánh tăng trưởng thực sự. Và chính khi doanh

nghiệp đi từ “ít rủi ro hơn” sang “bắt đầu tăng trưởng rõ”, thị trường thường định giá lại

nhanh nhất.

Với logic đó, target 90–100+ cho MSN không phải là một kỳ vọng quá xa, mà là hệ quả

hợp lý nếu doanh nghiệp tiếp tục thực thi đúng quỹ đạo đã bắt đầu hình thành từ cuối

2025. Ở góc nhìn đầu tư trung hạn, đây là một trong những case rõ ràng hơn trên thị

trường cho năm 2026, đặc biệt nếu nhà đầu tư có thể tích lũy ở vùng 63–65 trước khi

phần tăng trưởng được phản ánh đầy đủ vào giá cổ phiếu.