MSR – có thể trở thành DGC thứ hai – nhưng thị trường vẫn chưa nhận ra|Từ nghi ngờ tháng 07/2025 đến cú đảo chiều bất ngờ của chu kỳ vonfram

Tháng 07/2025, khi tôi viết bài phân tích về MSR, thị trường gần như không quan tâm đến doanh nghiệp này. MSR - Masan high-tech materials : Định vị lại giá trị trong chuỗi cung ứng nguyên liệu chiến lược – DGC thứ 2?

Giá vonfram khi đó vẫn ở vùng thấp của chu kỳ, tâm lý nhà đầu tư bị ám ảnh bởi nhiều năm thua lỗ, nợ vay cao và câu chuyện “mỏ tốt nhưng không kiếm được tiền”.

Khi đó, định giá tôi đưa ra cho MSR là:

- 33 cho kịch bản ngắn hạn

- 42 cho trung hạn

Nhưng chỉ sau hơn nửa năm, thực tế đã diễn biến nhanh hơn rất nhiều — và theo cách mà ngay cả người lạc quan cũng khó hình dung.

1. Điểm xuất phát tháng 07/2025: MSR vẫn đang ở đáy chu kỳ

Giữa năm 2025:

- Giá APT vonfram vẫn chưa phản ánh thiếu hụt nguồn cung.

- MSR vừa trải qua nhiều năm kinh doanh dưới giá vốn.

- Thị trường xem MSR là tài sản “khó hồi sinh”.

Trong khi đó, luận điểm chính khi định giá lúc đó là:

![]() Vonfram là kim loại chiến lược, chu kỳ giá chỉ đang ở giai đoạn đầu đảo chiều.

Vonfram là kim loại chiến lược, chu kỳ giá chỉ đang ở giai đoạn đầu đảo chiều.

Thực tế sau đó cho thấy nhận định này đúng — nhưng mức độ tăng xảy ra mạnh hơn dự kiến rất nhiều.

2. Bước ngoặt xuất hiện từ Quý III/2025

Quý III/2025 là tín hiệu đầu tiên:

- Doanh thu đạt khoảng 2.041 tỷ đồng

- Lợi nhuận sau thuế 5,16 tỷ đồng

- Lỗ lũy kế thu hẹp mạnh tới 85% so với cùng kỳ

Đây là quý thứ hai liên tiếp có lãi — điều gần như không ai kỳ vọng trước đó.

Nguyên nhân chính:

- Giá vonfram bắt đầu tăng mạnh

- Hiệu quả vận hành mỏ Núi Pháo cải thiện

- Chi phí tài chính giảm nhờ giảm khoảng 4.000 tỷ đồng nợ vay

MSR lúc này chuyển từ câu chuyện sống sót → câu chuyện hồi phục.

3. Quý IV/2025: cú sốc thật sự

Quý IV/2025 tạo ra bước ngoặt lớn:

- Doanh thu: 2.395 tỷ đồng

- Lợi nhuận sau thuế: 222 tỷ đồng — cao nhất nhiều năm

Cả năm 2025:

- Doanh thu: 7.443 tỷ đồng

- Lợi nhuận sau thuế: 11 tỷ đồng (quay lại có lãi sau nhiều năm)

Điều quan trọng hơn là cơ cấu lợi nhuận:

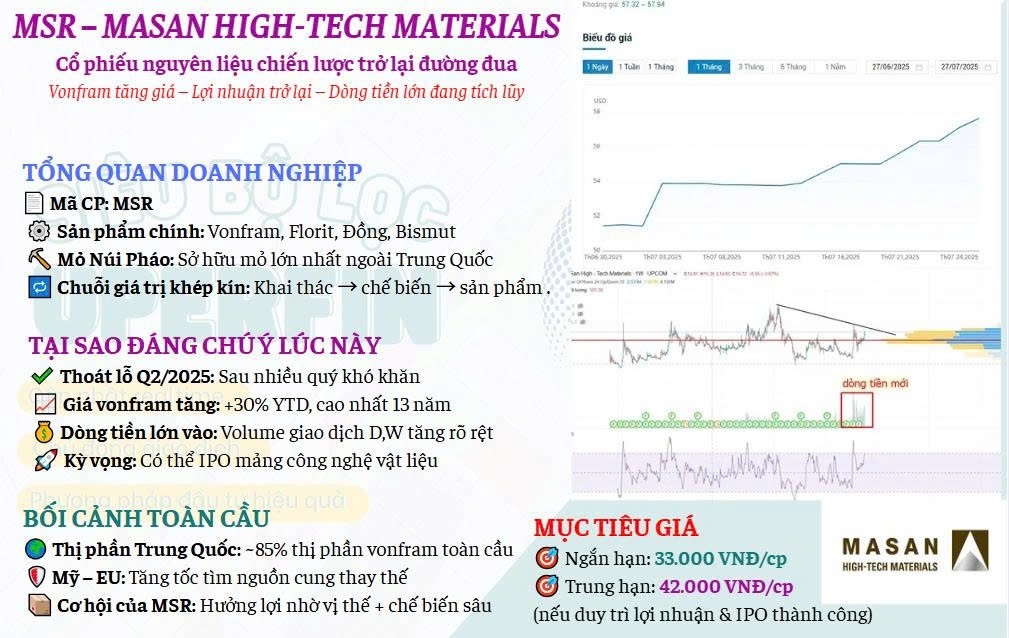

![]() Vonfram trở lại làm trụ cột, mang về 4.458 tỷ doanh thu, tăng 33%

Vonfram trở lại làm trụ cột, mang về 4.458 tỷ doanh thu, tăng 33%

Đây không còn là phục hồi kỹ thuật — mà là đảo chiều chu kỳ ngành.

4. Biến số lớn nhất: Giá vonfram bùng nổ ngoài dự đoán

Năm 2025:

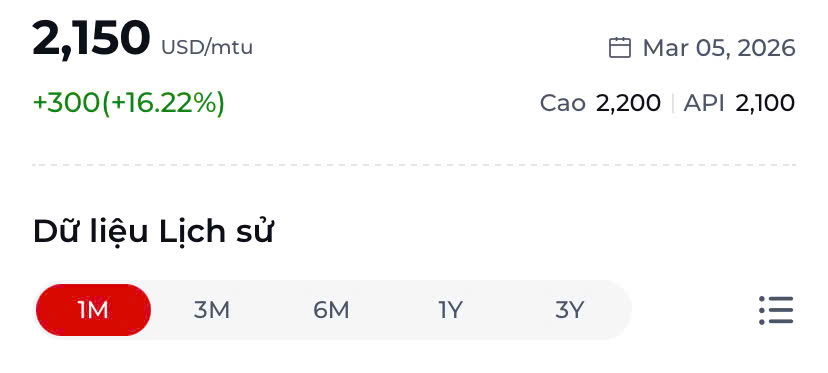

- Giá APT trung bình khoảng 518 USD/mtu

- Cuối năm đã chạm 900 USD/mtu

Đến đầu 2026:

- Giá lập đỉnh lịch sử do Trung Quốc siết xuất khẩu và thiếu cung toàn cầu

Vonfram từ kim loại công nghiệp trở thành tăng trưởng mang yếu tố địa chính trị:

- Hàng không

- Quốc phòng

- bán dẫn

- công nghiệp chính xác

Nguồn cung ngoài Trung Quốc cực hiếm → mỏ Núi Pháo của MSR trở thành tài sản chiến lược.

5. Điều bất ngờ nhất: MSR thay đổi về “chất”

Thị trường trước đây chỉ nhìn MSR là công ty khai khoáng.

Nhưng hiện tại:

- Tỷ lệ thu hồi khoáng sản tăng mạnh (florit đạt 65,5%)

- Công nghệ chế biến cải thiện

- Đòn bẩy tài chính giảm

- Chu kỳ giá hàng hóa quay đầu

MSR chuyển từ:

![]() doanh nghiệp phụ thuộc giá hàng hóa

doanh nghiệp phụ thuộc giá hàng hóa

![]() thành doanh nghiệp hưởng lợi kép:

thành doanh nghiệp hưởng lợi kép:

- giá tăng

- hiệu quả vận hành tăng

6. Định giá: Vì sao vùng 33 – 42 đã thay đổi?

Tháng 7/2025:

- Định giá dựa trên kỳ vọng chu kỳ bắt đầu.

Hiện tại đầu 2026:

Ba yếu tố đã thay đổi hoàn toàn:

(1) Giá bán thực tế vượt xa giả định

Không ai định giá MSR với kịch bản vonfram lập đỉnh lịch sử.

(2) Lợi nhuận đã xuất hiện thật

Không còn là “câu chuyện tương lai”.

(3) Chu kỳ mới chỉ ở giai đoạn đầu

Phân tích ngành cho thấy nhu cầu vonfram toàn cầu còn tăng dài hạn tới 2030

7. Định giá cập nhật cho Quý I/2026 (góc nhìn chu kỳ)

Nếu giữ logic định giá ban đầu:

- Vùng 33 → đã trở thành vùng nền tích lũy

- Vùng 42 → không còn là mục tiêu trung hạn

Định giá hợp lý mới:

- Ngắn hạn: 42 – 48

- Trung hạn (chu kỳ hàng hóa tiếp diễn): 60 – 75

- Kịch bản chu kỳ mạnh: có thể cao hơn khi lợi nhuận phản ánh đủ giá vonfram.

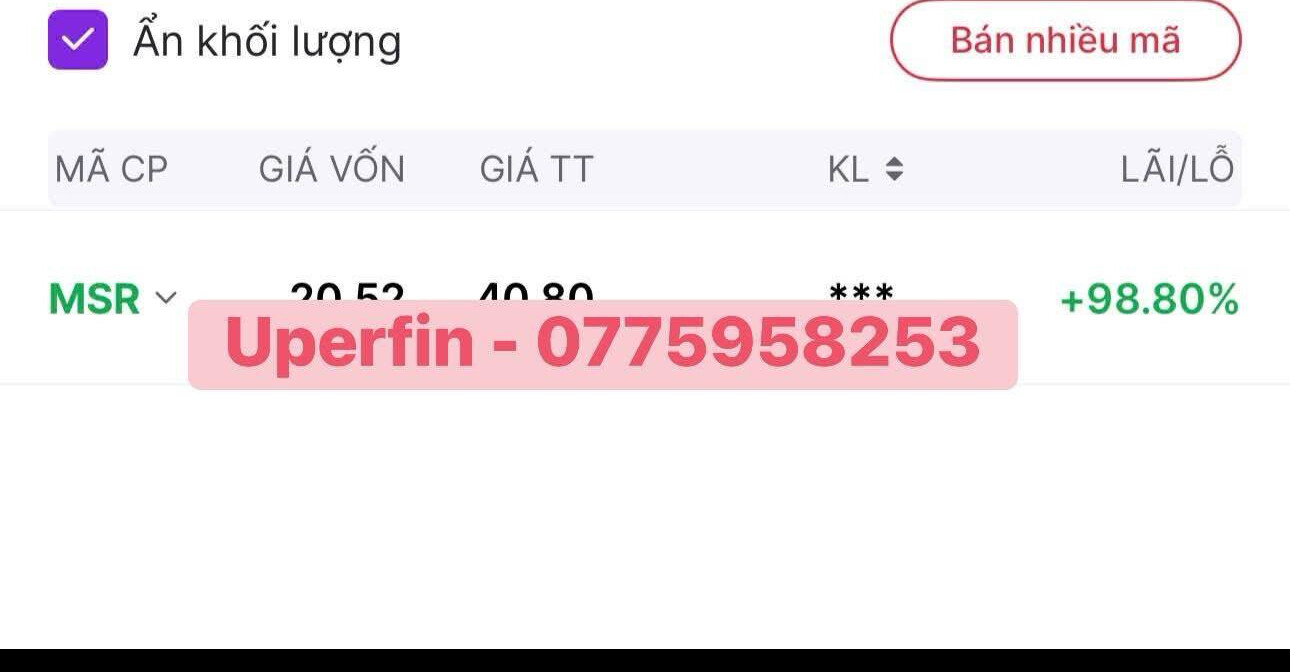

Hiện cổ phiếu đang quanh ~37.x và vẫn thấp hơn đỉnh 52 tuần .

8. Kết luận: MSR không còn là cổ phiếu “hồi phục”

Từ tháng 07/2025 đến nay, điều bất ngờ nhất không phải giá cổ phiếu — mà là sự thay đổi bản chất doanh nghiệp.

MSR đã đi qua 3 giai đoạn:

- Bị nghi ngờ vì thua lỗ kéo dài

- Hồi phục nhờ tối ưu vận hành

- Bước vào chu kỳ tài nguyên chiến lược toàn cầu

Nếu năm 2025 là năm chứng minh MSR có thể sống sót,

thì năm 2026 có thể là năm thị trường bắt đầu định giá lại toàn bộ câu chuyện vonfram Việt Nam.