1. “Thiên thời”: Chu kỳ siêu tăng giá Vonfram toàn cầu

Thế giới đang bước vào giai đoạn thắt chặt nguồn cung khoáng sản chiến lược chưa từng có.

Sự thống trị của MSR: MSR kiểm soát khoảng 30% nguồn cung Vonfram toàn cầu (ngoài Trung Quốc). Khi Trung Quốc (chiếm 80% thị phần) siết chặt xuất khẩu để ưu tiên sản xuất chip và quốc phòng nội địa, thế giới chỉ còn một cái tên duy nhất có khả năng cung ứng quy mô lớn: MSR.

Cầu vượt cung: Nhu cầu từ ngành quốc phòng (tên lửa, đạn xuyên giáp) và ngành bán dẫn đang tăng trưởng hai chữ số mỗi năm.

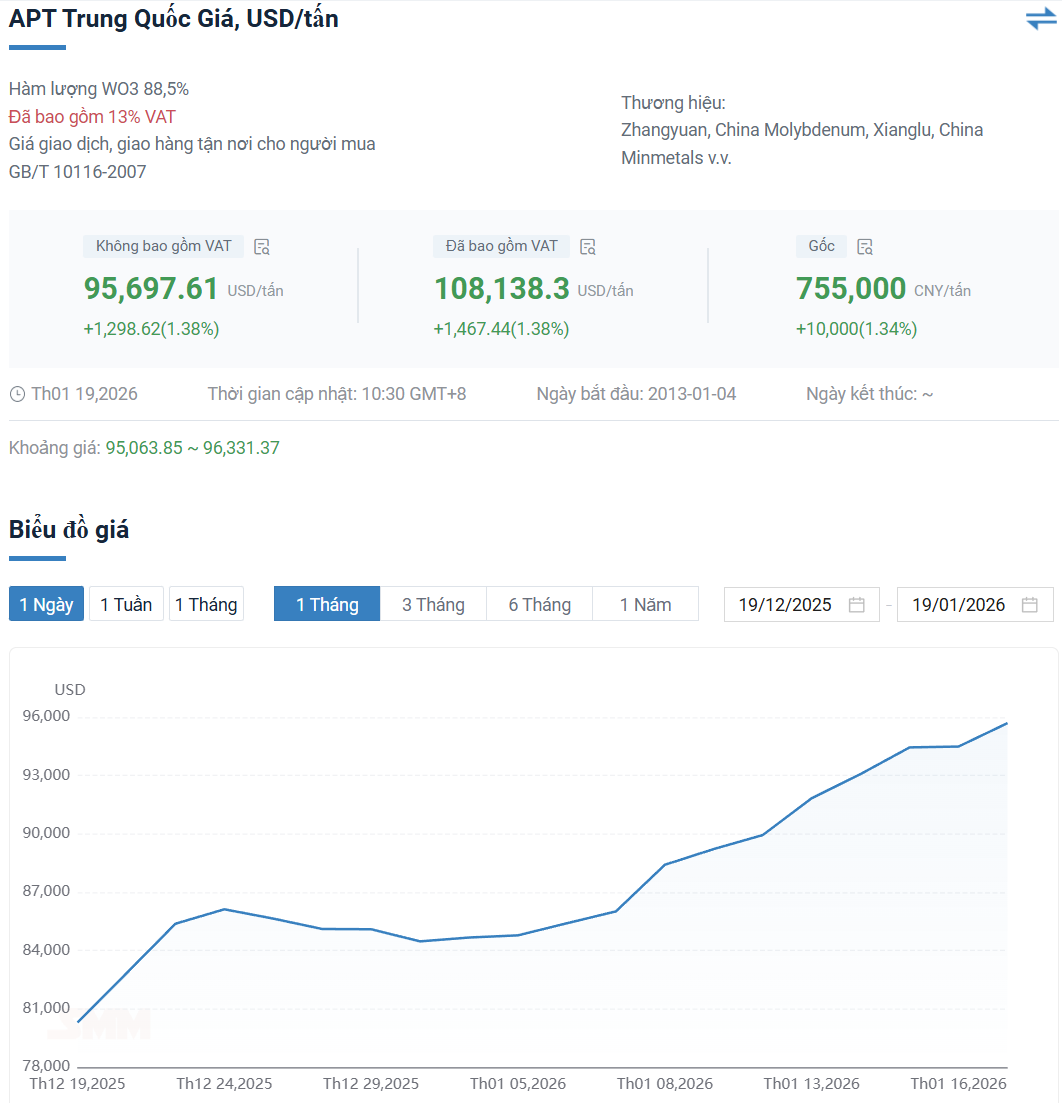

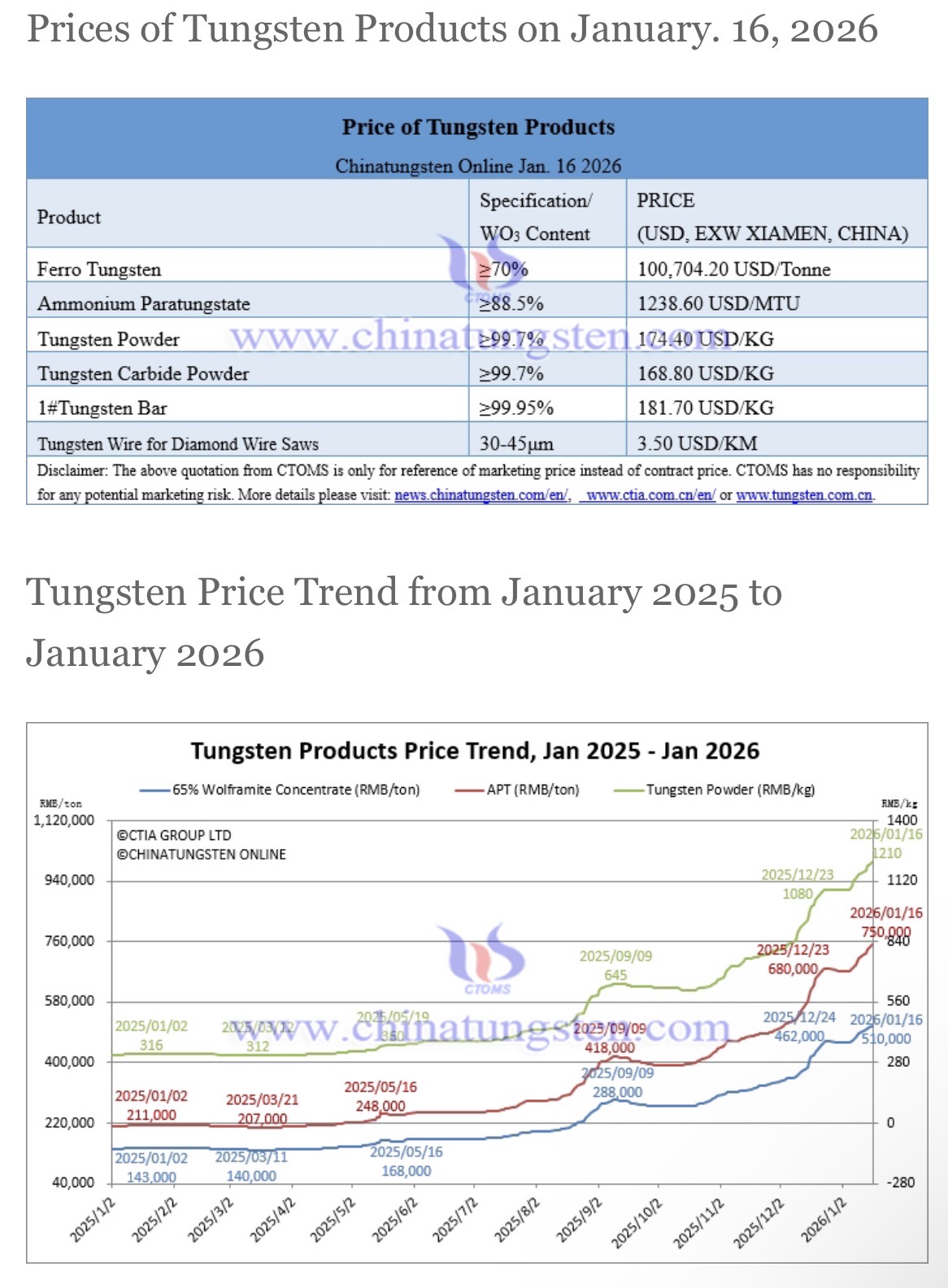

Giá APT kỷ lục: Tính đến đầu năm 2026, giá APT (Ammonium Paratungstate) đã duy trì vững chắc trên ngưỡng 1.000/mtu (tăng hơn 150% so với mức trung bình 2024).

Gia tăng sản lượng: Với việc thông suốt pháp lý, sản lượng khai thác của MSR trong năm 2026 dự kiến tăng 25 - 30% so với giai đoạn trước, giúp doanh nghiệp tận dụng tối đa mức giá neo cao của thị trường thế giới.

3. “Nhân hòa”: Tái cấu trúc tài chính và sự cộng hưởng từ đối tác

MSR đã thực hiện một cuộc cách mạng về bảng cân đối kế toán:

Giảm nợ vay: Sau khi hoàn tất thoái vốn tại H.C. Starck Holding (Đức) cho Mitsubishi Materials (MMC), nợ vay của MSR đã giảm mạnh hơn 4.000 tỷ đồng.

Tiết kiệm chi phí tài chính: Việc hạ tỷ lệ nợ/vốn chủ sở hữu giúp MSR tiết kiệm khoảng 300 - 400 tỷ đồng lãi vay mỗi năm, trực tiếp đóng góp vào lợi nhuận ròng.

4. “Vũ khí bí mật”: Thương mại hóa công nghệ Pin Nyobolt

Đây là yếu tố “X-Factor” khiến MSR được định giá lại (Re-rate) từ một mã khoáng sản sang mã công nghệ cao:

Sạc siêu nhanh: Pin ứng dụng Vonfram của Nyobolt cho phép sạc đầy 95% trong 5 phút, tuổi thọ gấp 10 lần pin Li-ion hiện nay.

Thương mại hóa 2026: Năm 2026 là thời điểm Nyobolt bắt đầu bàn giao các đơn hàng lớn cho đối tác xe điện và robot công nghiệp. MSR không chỉ bán quặng thô mà đang bán công nghệ lõi của tương lai năng lượng sạch.

Dưới đây là 5 lý do cốt lõi tạo nên “đáy cứng” cho giá Vonfram trong năm 2026:

Chính sách siết chặt xuất khẩu từ Trung Quốc (Cú hích 2026-2027)

Bắt đầu từ ngày 01/01/2026, Bộ Thương mại Trung Quốc đã chính thức áp dụng cơ chế cấp phép đặc biệt mới cho việc xuất khẩu Vonfram.

Hạn chế số lượng nhà xuất khẩu: Chỉ có 15 doanh nghiệp được cấp phép xuất khẩu trong giai đoạn 2026-2027.

Mục tiêu chiến lược: Trung Quốc đang chuyển dịch từ việc xuất khẩu quặng thô sang bảo tồn tài nguyên cho các ngành công nghệ lõi như sản xuất chip, linh kiện bán dẫn và quốc phòng nội địa.

Hệ quả: Việc quốc gia chiếm 80% nguồn cung thế giới thắt chặt “vòi van” xuất khẩu tạo ra sự khan hiếm trầm trọng trên thị trường quốc tế (đặc biệt là tại Châu Âu và Mỹ).

Nhu cầu Quốc phòng bùng nổ

Vonfram là vật liệu không thể thay thế trong ngành công nghiệp vũ khí nhờ độ cứng và điểm nóng chảy cao nhất trong số các kim loại.

Chạy đua vũ trang toàn cầu: Cam kết tăng chi tiêu quốc phòng của NATO đến năm 2035 và các cuộc xung đột địa chính trị kéo dài đã đẩy nhu cầu về đạn xuyên giáp, tên lửa và vỏ động cơ phản lực lên mức cao nhất kể từ sau Chiến tranh Lạnh.

Dự trữ chiến lược: Nhiều quốc gia đã đưa Vonfram vào danh mục “Khoáng sản cực kỳ trọng yếu” và bắt đầu các chiến dịch tích trữ quốc gia, tạo ra một lực cầu ổn định và bền vững.

Bước ngoặt từ công nghệ Pin xe điện (Hiệu ứng Nyobolt)

Năm 2026 được coi là “năm thương mại hóa” của dòng pin sạc siêu nhanh ứng dụng công nghệ Vonfram.

Đột phá sạc nhanh: Công nghệ pin của Nyobolt (có sự tham gia của MSR) sử dụng Vonfram ở cực anode giúp xe điện sạc đầy 90% chỉ trong 5 phút.

Nhu cầu mới: Ước tính mỗi GW pin công nghệ mới này cần một lượng lớn Vonfram. Sự bùng nổ của hạ tầng xe điện thế hệ mới đang tạo ra một phân khúc nhu cầu hoàn toàn mới, cạnh tranh trực tiếp nguồn cung với các ngành công nghiệp truyền thống.

Sự thiếu hụt nguồn cung ngoài Trung Quốc

Mặc dù giá tăng cao kích thích việc mở lại các mỏ, nhưng thực tế việc đưa một mỏ Vonfram mới vào vận hành mất ít nhất 3-5 năm.

Dự án mới chậm trễ: Các dự án tại Châu Âu và Bắc Mỹ vẫn đang trong giai đoạn thăm dò hoặc đánh giá tác động môi trường.

Lợi thế của Việt Nam: Hiện tại, ngoài Trung Quốc, chỉ có vài cái tên như Masan High-Tech Materials (MSR) với mỏ Núi Pháo là có khả năng cung ứng quy mô lớn và chế biến sâu. Sự thiếu hụt các nguồn cung thay thế trong ngắn hạn khiến người mua không có nhiều lựa chọn để ép giá.

Chi phí sản xuất và Rào cản môi trường

Chi phí năng lượng: Việc tinh luyện Vonfram từ quặng sang APT (Ammonium Paratungstate) tiêu tốn rất nhiều năng lượng. Giá năng lượng duy trì ở mức cao khiến các nhà luyện kim không thể hạ giá bán dưới mức giá vốn.

Tiêu chuẩn xanh: Các quy định về khai thác bền vững và kiểm soát khí thải (ESG) ngày càng khắt khe, làm tăng chi phí tuân thủ của các doanh nghiệp, vô hình trung tạo ra một ngưỡng giá sàn mới cho kim loại này.

Nguồn khoáng sản này đã thu hút sự quan tâm mạnh mẽ từ các doanh nghiệp phương Tây, đặc biệt khi vonfram Việt Nam chiếm khoảng 22% lượng nhập khẩu của Mỹ và 8% của châu Âu trong năm vừa qua. Sự bùng nổ nhu cầu trong các ngành công nghệ cao cùng nguồn cung toàn cầu ngày càng thắt chặt, Việt Nam đang đứng trước ‘thời cơ vàng’ để trở thành nhà cung cấp thay thế đáng tin cậy, đồng thời nâng cao vị thế trên bản đồ khoáng sản toàn cầu.

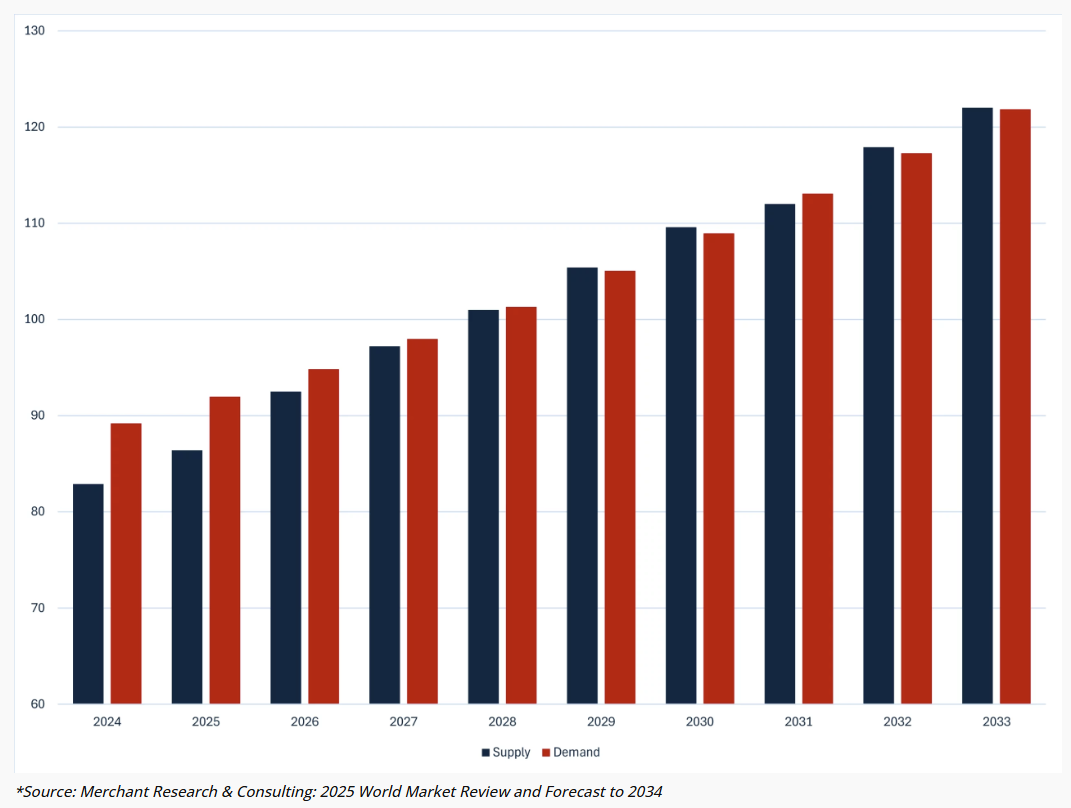

Có thể thấy nhu cầu Vonfram vượt nguồn cung cho đến 2029 (Thông tin dự báo từ Almonty) cho thấy sự thiếu hụt nguồn cung mang tính cấu trúc chứ không phải chỉ diễn ra trong ngắn hạn.

Có thể thấy nhu cầu Vonfram vượt nguồn cung cho đến 2029 (Thông tin dự báo từ Almonty) cho thấy sự thiếu hụt nguồn cung mang tính cấu trúc chứ không phải chỉ diễn ra trong ngắn hạn.