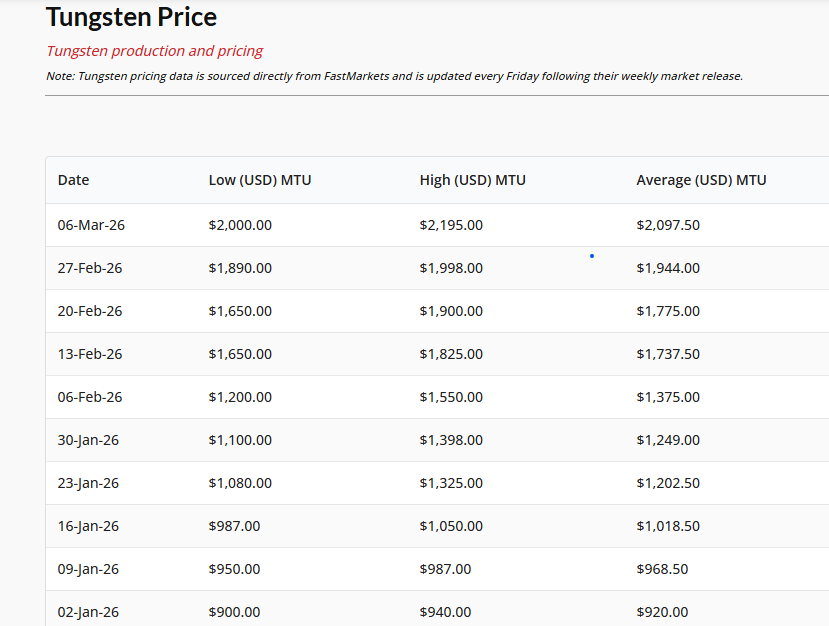

Vonfram đang bước vào một giai đoạn tăng giá mạnh do cú sốc nguồn cung toàn cầu. Từ đầu năm 2026 đến nay, giá vonfram đã tăng gần như theo đường thẳng đứng và hiện vượt 2.000 USD/MTU, tương đương hơn gấp đôi so với đầu năm.

Nguyên nhân chính đến từ sự mất cân bằng cung cầu mang tính cấu trúc. Trung Quốc kiểm soát khoảng 80% sản lượng vonfram toàn cầu và đã liên tục siết chặt thị trường thông qua việc giảm hạn ngạch khai thác và kiểm soát xuất khẩu. Năm 2026, nước này chỉ cấp phép cho 15 doanh nghiệp được xuất khẩu vonfram trong giai đoạn 2026–2027, trong khi quota khai thác đã giảm 6,5% trong năm 2025.

Vì sao vonfram được coi là “vàng đen” với nền kinh tế?

Trong bối cảnh căng thẳng thương mại, việc kiểm soát nguồn cung vonfram trở thành một công cụ địa chính trị quan trọng để TQ ngầm cân bằng lại các đòn thuế quan từ phía Mỹ. Vonfram được xem là vật liệu nền tảng của nhiều ngành công nghiệp then chốt như bán dẫn, năng lượng sạch, quốc phòng và sản xuất công nghệ cao, vì vậy biến động giá của nó có tác động lớn đến chuỗi cung ứng toàn cầu.

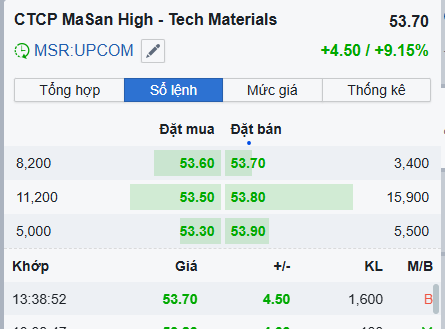

MSR hưởng lợi như thế nào?

Trước đây, mảng vonfram của MSR tuy chiếm tỷ trọng doanh thu lớn nhưng lợi nhuận không đáng kể do giá thị trường duy trì ở mức thấp. Điểm hòa vốn của MSR nằm trong khoảng 350–450 USD/MTU (bao gồm chi phí khai thác, khấu hao mỏ, chi phí quản lý và lãi vay).

Chỉ đến cuối tháng 8/2025, giá vonfram mới thực sự vượt khỏi vùng hòa vốn này. Và khi giá hiện tại đã trên 2.000 USD/MTU, khoảng cách giữa giá bán và chi phí khai thác đã mở rộng rất lớn.

Có thể hình dung đơn giản:

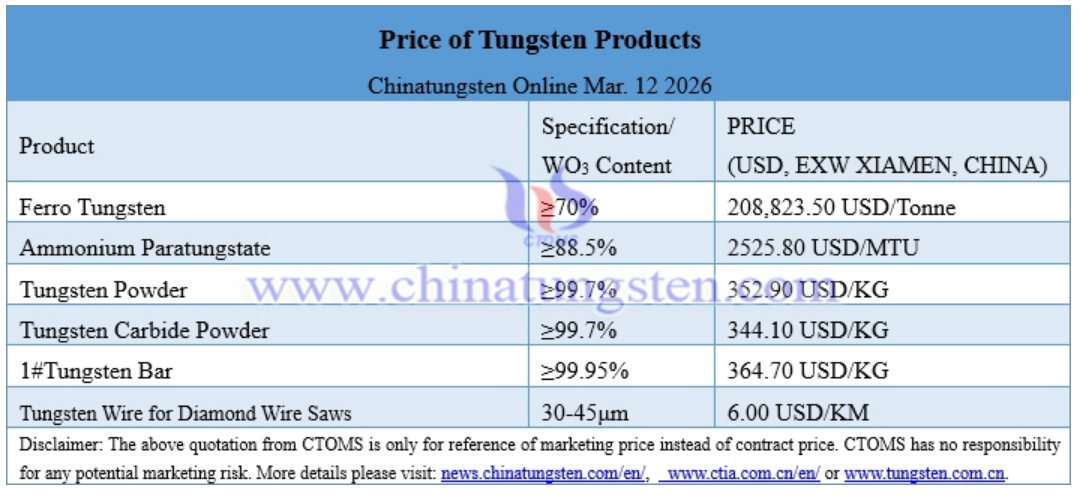

• Chi phí sản xuất: ~400 USD/MTU

• Giá thị trường: ~2.000 USD/MTU

→ Biên chênh lệch khoảng 1.600 USD/MTU

Trong ngành khai khoáng, phần lớn chi phí là chi phí cố định của mỏ. Khi giá hàng hóa tăng mạnh, phần chênh lệch này sẽ chuyển hóa trực tiếp thành lợi nhuận, tạo ra đòn bẩy lợi nhuận rất lớn.

Một điểm cần lưu ý là MSR chủ yếu bán hàng thông qua hợp đồng khung trung hạn từ 1–3 năm, với giá được điều chỉnh định kỳ theo chỉ số APT theo tháng/quý. Do đó, kết quả kinh doanh của MSR thường phản ánh biến động giá vonfram với độ trễ khoảng 1–2 quý.

Điều này đồng nghĩa với việc đợt tăng giá mạnh của vonfram từ cuối 2025 đến đầu 2026 vẫn chưa được phản ánh đầy đủ vào lợi nhuận của doanh nghiệp. Khi các hợp đồng được điều chỉnh theo mặt bằng giá mới, lợi nhuận của MSR có thể bắt đầu thể hiện rõ trong các quý tới.

Câu chuyện của MSR hiện tại không chỉ đơn thuần là giá hàng hóa tăng, mà là sự thay đổi cấu trúc lợi nhuận của doanh nghiệp khi giá vonfram vượt xa điểm hòa vốn nếu chu kỳ giá cao được duy trì.