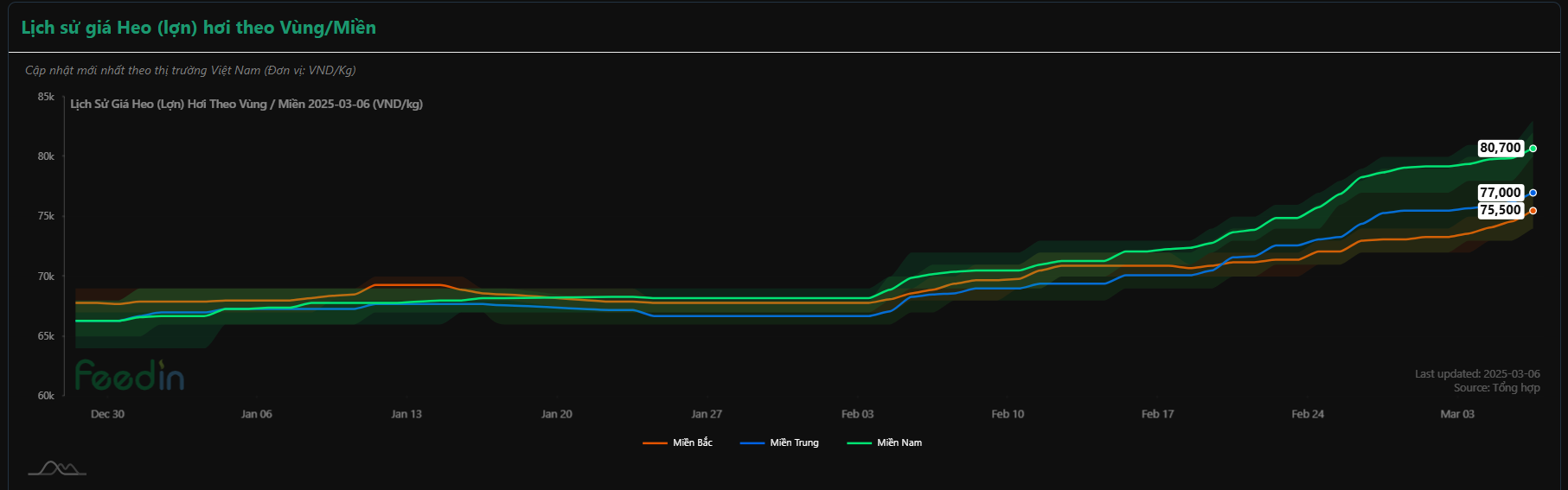

GIÁ HEO HƠI VẪN DUY TRÌ ĐÀ TĂNG TỐT - CẦN CHÚ Ý ĐẾN Theo quy định của Luật Chăn nuôi năm 2018, ngày 1/1/2025 là hạn chót để các cơ sở chăn nuôi hoàn thành việc di dời ra khỏi những khu vực không được phép chăn nuôi.

Nguyên nhân giá heo hơi tiếp tục tăng mạnh

Nguồn cung giảm sau Tết: Sau kỳ nghỉ Tết Nguyên đán, nguồn cung heo hơi giảm mạnh do nhiều trang trại đã bán hết hàng trước Tết. Hiện tại, số lượng heo xuất chuồng chưa đủ để đáp ứng nhu cầu thị trường, dẫn đến giá tăng.

Nhu cầu tiêu thụ thịt heo vẫn cao: Sau Tết, người dân vẫn có thói quen mua sắm thực phẩm dự trữ, đặc biệt là thịt heo. Các nhà hàng, quán ăn, bếp ăn công nghiệp cũng bắt đầu hoạt động trở lại, làm tăng mạnh nhu cầu tiêu thụ.

Chi phí chăn nuôi tiếp tục leo thang: Giá thức ăn chăn nuôi, thuốc thú y và chi phí vận chuyển đã tăng đáng kể từ cuối năm 2024, đẩy giá thành sản xuất lên cao. Điều này buộc các hộ chăn nuôi phải bán heo hơi với mức giá cao hơn để đảm bảo lợi nhuận.

Xu hướng xuất khẩu sang Trung Quốc: Nhiều thương lái cho biết, Trung Quốc đang có động thái gia tăng nhập khẩu thịt heo từ Việt Nam, do sản lượng trong nước sụt giảm. Xu hướng này có thể tiếp tục đẩy giá heo hơi trong nước lên cao hơn trong những ngày tới.

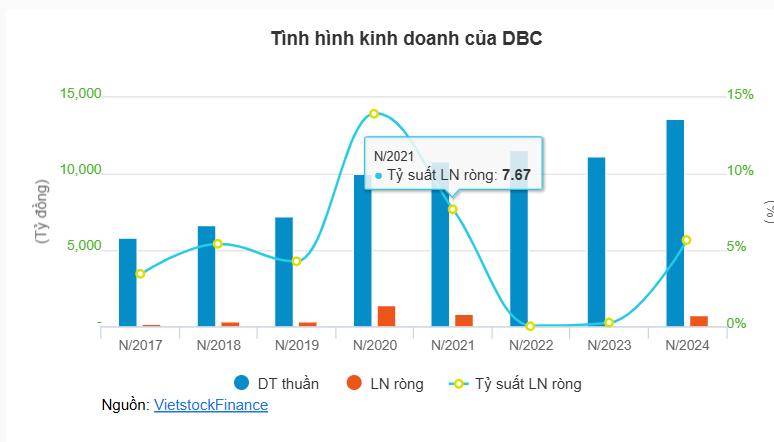

Mua #DBC: Giá mục tiêu 40

1 Likes

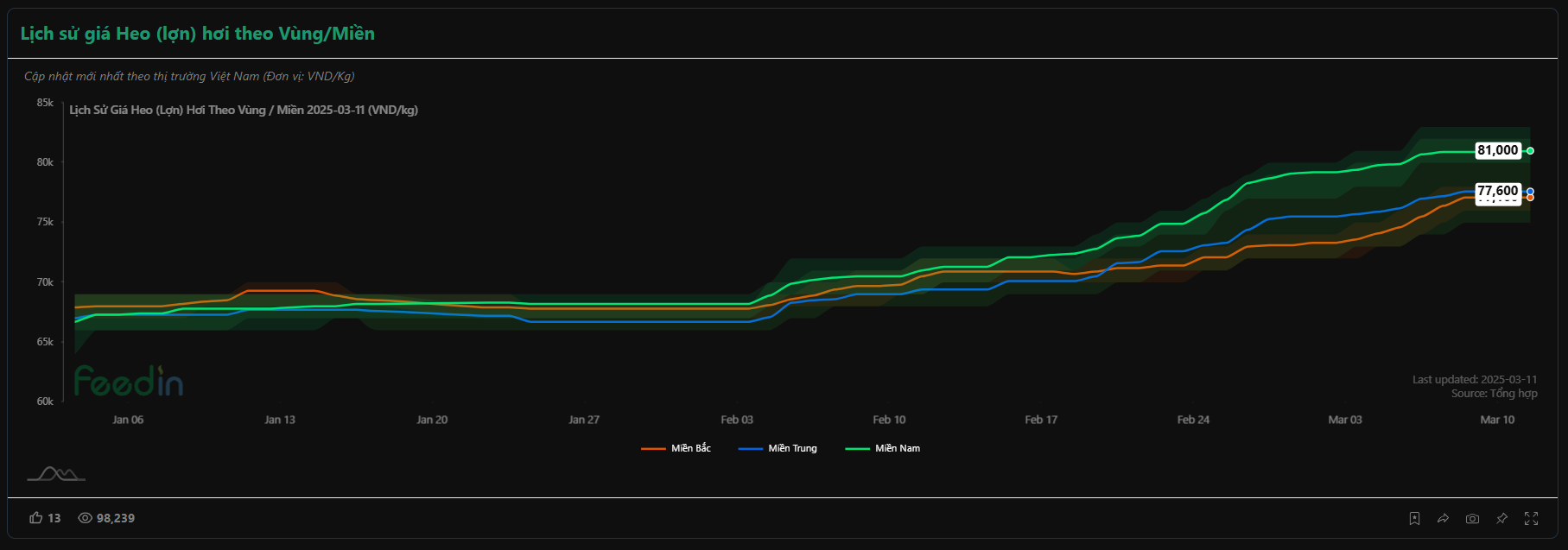

Giá heo hơi hôm nay 11.3.2025: Đã kịch trần? khi dịch bệnh vẫn còn đó

Từ đầu năm đến nay, Long An xảy ra 12 ổ dịch tả heo châu Phi

Thông tin từ Sở Nông nghiệp và Môi trường tỉnh Long An, trong tuần trước, trên địa bàn huyện Tân Hưng xuất hiện một ổ dịch tả heo châu Phi, theo Báo Long An.

Được biết, ổ dịch xảy ra tại xã Hưng Điền, trên đàn heo 16 con, tổng trọng lượng 556 kg. Ngành chuyên môn đã phối hợp địa phương tiến hành xử lý, tránh tình trạng lây lan trên diện rộng.

Từ đầu năm 2025 đến nay, trên địa bàn tỉnh Long An đã xuất hiện 12 ổ dịch tả heo châu Phi tại 12 hộ, ở 11 xã, tại 7 huyện: Tân Hưng, Thạnh Hoá, Bến Lức, Tân Trụ, Vĩnh Hưng, Châu Thành, Mộc Hoá, với số lượng 404 con heo, tổng trọng lượng tiêu hủy 16.416 kg.

Sở Nông nghiệp và Môi trường tỉnh Long An đã phối hợp địa phương triển khai công tác phòng, chống dịch, không để dịch bệnh lây lan trên diện rộng.

Ngành chuyên môn khuyến cáo, để phòng ngừa dịch tả heo châu Phi cần tăng cường áp dụng các biện pháp chăn nuôi an toàn sinh học, vệ sinh phòng bệnh.

Người dân cần xử lý môi trường trong chăn nuôi, khử trùng, vệ sinh chuồng trại, khi phát hiện heo có dấu hiệu bất thường, heo chết đột ngột, báo ngay cho chính quyền địa phương, cơ quan chức năng có biện pháp xử lý.

Cập nhật tiến độ sử dụng vốn

Đến thời điểm ngày 28/02/2025, tiến độ sử dụng vốn của dự án được cụ thể như sau:

-

Đầu tư/ thanh toán tiền mua thiết bị và xây lắp cho “Dự án Đầu tư xây dựng nhà máy ép và tinh luyện dầu đậu nành Dabaco”:

- Kế hoạch: 794.715.019.000 đồng

- Số tiền đã sử dụng: 706.072.518.370 đồng

- Số tiền còn lại: 88.642.500.630 đồng

-

Đầu tư vốn lưu động ban đầu để vận hành cho “Dự án Đầu tư xây dựng nhà máy ép và tinh luyện dầu đậu nành Dabaco”:

- Kế hoạch: 535.294.271.000 đồng

- Số tiền đã sử dụng: 0 đồng

- Số tiền còn lại: 535.294.271.000 đồng

Tổng cộng:

- Tổng kế hoạch: 1.330.009.290.000 đồng

- Tổng số tiền đã sử dụng: 706.072.518.370 đồng

- Tổng số tiền còn lại: 623.936.771.630 đồng

Tích lũy trước khi tăng tiếp ở quanh vùng giá 29 - 30, chờ đợi KQKD ra là đẹp

Thông tin tăng trưởng công suất #DBC chờ đợi KQKD Q1

- DBC đã và đang triển khai nhiều dự án nhằm gia tăng công suất với các dự án trang trại chăn nuôi quy mô lớn: Dự án chăn nuôi Thanh Hóa (Công suất: 5.600 lợn nái, 77.400 lợn thương phẩm); Dự án lợn giống Phú Thọ - giai đoạn 3 (Công suất: 4.800 lợn nái, hơn 70.000 lợn thương phẩm). Tổng công suất mảng chăn nuôi heo tăng khoảng 25% so với trước đó.

- Ngoài ra, DBC cũng đang đầu tư nhà máy ép dầu giai đoạn 2 và đang trong giai đoạn cuối cùng hoàn thiện nhà máy sản xuất vaccine Dacovac với công suất 200 triệu liều/năm được kỳ vọng sẽ bắt đầu thương mại hóa từ cuối quý I/2025.

Tóm tắt báo cáo kết quả SXKD Quý I/2025 của Tập đoàn Dabaco:

- Kết quả nổi bật:

- Lợi nhuận sau thuế đạt 508 tỷ đồng (bằng 50,4% kế hoạch cả năm và gấp 7 lần cùng kỳ 2024).

- Doanh thu đạt 5.107 tỷ đồng, thể hiện tăng trưởng mạnh dù gặp nhiều thách thức (Tết Nguyên đán, thời tiết bất lợi, kinh tế biến động, dịch bệnh gia súc, giảm sức tiêu dùng).

- Nguyên nhân thành công:

- Chiến lược điều hành linh hoạt, sát sao từ lãnh đạo.

- Hiệu quả chuỗi giá trị 3F (Feed - Farm - Food), đặc biệt:

-

Thức ăn chăn nuôi: Tăng trưởng 11,3% so với 2024 (tháng 3/2025), riêng thức ăn lợn và thủy sản tăng 15%.

- Mở rộng hệ thống phân phối, đẩy mạnh tiêu thụ sản phẩm chủ lực (trứng gà Dabaco, dầu ăn Coba, UMI…).

- Triển vọng Quý II/2025:

- Tiếp tục triển khai kế hoạch kinh doanh, duy trì đà tăng trưởng bền vững.