HÔM NÀO BÙNG NỔ, HÔM SAU LỖ LIỀN ?

Cơ hội cho nhà đầu tư cả trong kịch bản tích lũy lẫn bán tháo

Có một điểm tích cực dễ thấy đó là độ rộng dài hạn, dù còn bi quan nhưng không suy yếu thêm. Cụ thể hơn, tỷ trọng cổ phiếu có giá nằm trên giá MA200 đã tăng từ đầu năm 2023 đến nay dù thị trường chung có xu hướng giảm điểm. Đây là biểu hiện cho thấy nhiều nhóm cổ phiếu đã “dám” phân hóa, tăng trong bối cảnh thị trường xấu.

Như em đã đề cập ở bản tin tuần trước, theo đánh giá kỹ thuật, chỉ số VNINDEX hiện tại vẫn cho thấy chuyển động sideway. Xác suất để VNINDEX bật tăng sau đà tích lũy (TT tích lũy) hoặc tiếp tục kiểm tra lại các đường hỗ trợ (TT bán tháo) xảy ra là 50/50. Nhà đầu tư nên chuẩn bị sẵn vốn, và chiến thuật đầu tư phù hợp cho cả 2 trường hợp.

Tuy nhiên, thị trường phân hóa là một tín hiệu tốt cho cả 2 kịch bản - tích lũy và bán tháo. Chỉ báo cho thấy dòng tiền ngoài thị trường vẫn đang chờ đợi các cơ hội để giải ngân vào các cổ phiếu giá rẻ. Sự phân hóa của dòng tiền cho nhà đầu tư hy vọng rằng các cơ hội cụ thể vẫn tồn tại, thay vì tất cả các cổ phiếu đều có triển vọng bi quan theo chỉ số chung.

TƯƠNG QUAN LỚN GIỮA CP NHÓM CK VÀ VNINDEX

Nhóm Chứng khoán được coi là chỉ báo đại diện cho thị trường

Tương quan chặt chẽ giữa nhóm chứng khoán và VNINDEX

VNINDEX và 1 số CP ngành chứng khoán 2022 - T3/2023

Khi thị trường hồi phục từ đáy, kỳ vọng nhóm cổ phiếu chứng khoán sẽ tiên phong dẫn sóng. Đây cũng là nhóm ngành có thể giải ngân khi thị trường có những diễn biến tích cực.

- Cuộc đua thị phần môi giới 2022 - 2023

Năm 2022, cuộc đua thị phần diễn ra âm thầm nhưng vẫn không kém phần quyết liệt. Với điều kiện thị trường hiện tại, em đánh giá năm 2023 sẽ khó trở thành năm bứt tốc cho các công ty CK và Top 10 thị phần giao dịch sẽ không có sự xáo trộn. Việc dòng tiền từ tổ chức có phần áp đảo sẽ là điều kiện thuận lợi, hỗ trợ các CTCK tập trung vào mảng khách hàng tổ chức vươn lên giành lại thị phần.

- Áp lực giải ngân nguồn vốn lớn

Giai đoạn 2021-2022, thị trường đã chứng kiến cuộc đua tăng vốn ồ ạt của các CTCK. Tuy nhiên, việc tăng vốn đòi hỏi khá nhiều thời gian vì vậy nên tạo ra độ trễ giữa việc tăng vốn của CTCK và thị trường, khiến tương quan giữa năng lực cho vay và nhu cầu thị trường bị lệch pha. Bước sang năm 2023, nhiều CTCK sẽ phải tìm đáp án cho câu hỏi làm sao để tận dụng được dòng vốn đã huy động từ năm 2022. Lượng vốn huy động lớn, nếu không được tận dụng sẽ làm lãng phí chi phí vốn của công ty. Mặt khác, nếu tìm mọi cách để tận dụng thì rủi ro cũng rất lớn. Áp lực giải ngân đối với phần vốn khủng đã tăng trong năm trước sẽ là điều mà nhiều CTCK phải tính tới cho năm nay.

- Lợi thế cạnh tranh mảng IB

Khi thị trường vốn không còn quá hứa hẹn thì chỉ có số ít những CTCK có lợi thế về quan hệ KHDN mới có khả năng cạnh tranh trong mảng IB. GTPH trái phiếu ra công chúng giảm 65% và GTPH trái phiếu riêng lẻ giảm 66%. Miếng bánh TPDN bao gồm tư vấn và môi giới cũng sẽ không còn dễ kiếm lời đối với CTCK.

TIÊU ĐIỂM: SSI

Luận điểm đầu tư:

• SSI có thể được hưởng lợi nhờ lãi suất tăng.

• Khoản tiền gửi chiếm tỷ trọng cao trong danh mục đầu tư.

- Kỳ vọng thị phần vượt lên VPS

Thị phần môi giới của SSI dẫn đầu liên tiếp từ 2014, đến năm 2021 và cho đến Q4/2022, SSI giữ vị trí thứ 2 thị phần HSX với 9.96% do bị soán ngôi bởi VPS.

Tuy nhiên, với cấu trúc chi phí/doanh thu tương đối mong manh của VPS, với tầm nhìn dài hạn, VPS khó có thể duy trì chính sách biểu phí dịch vụ thấp này.

- Triển vọng từ hoạt động kinh doanh nguồn vốn

SSI tận dụng sự chênh lệch lãi suất giữa việc đi vay và cho vay để tạo ra nguồn thu tài chính. Chứng chỉ tiền gửi tăng gấp 2.42 lần YoY.

SSI có lợi thế trong quan hệ tín dụng với các định chế tài chính lớn trong và ngoài nước nên có thể tiếp cận với các nguồn vốn đa dạng, hiệu quả.

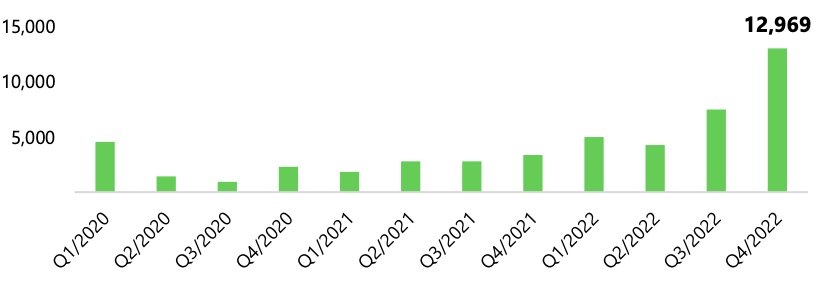

Biểu đồ: Giá trị trái phiếu danh mục tự doanh (tỷ VND)

- Rủi ro từ doanh mục tự doanh

Danh mục tự doanh của SSI khá lớn đạt 30.9k tỷ (58% tổng tài sản). Trong đó, công ty nắm giữ tới 12.9k tỷ trái phiếu doanh nghiệp (25% tổng tài sản), mà chủ yếu là TP do DN chưa niêm yết phát hành. Trong trường hợp các TP này trở thành nợ xấu, có thể ảnh hưởng tiêu cực tới kết quả kinh doanh của SSI

- Định giá đang ở vùng hấp dẫn

P/B của SSI (tại giá đóng cửa 16/03/2023) đạt 1.35 lần, thấp hơn so với mức P/B trung bình 5 năm (1.8 lần). Mức P/B thấp nhất của SSI là 1.x lần và đây sẽ là vùng mua an toàn để nắm giữ dài hạn với cổ phiếu SSI.

Mở tài khoản chứng khoán:

Margin 3:7 lãi 9.9%/năm, phí 0.15%

Bảo lãnh thêm sức mua đầu ngày

Có hàng T0

Tel: 0912107487