Nhìn nhận về xu hướng dòng tiền năm nay nới lỏng chính sách tiền tệ, chính sách tài khóa nhóm Bank, chứng khoán, bđs tài sản tài chính hưởng lợi từ hưởng lợi từ tăng trưởng tín dụng, nâng hạng TT, trung tâm tài chính, luật mới và sửa đổi,… Sau khi tài sản tăng lên thì chi tiêu tiêu dùng cũng là 1 động lực mạnh để kích thích kinh tế. Lúc này phải quay nhìn ngay vào BÁN LẺ . Về lợi thế năm từ giờ bán lẻ sẽ có bộ mặt cực khác biệt, nào là xóa bỏ Thuế khoán, thuế VAT 8%, quản lý chặt chẽ xuất xứ hàng hóa, hóa đơn… Thêm nữa quy mô vốn hóa DN bán lẻ còn quá nhỏ trên TTCK với đất nước trăm triệu dân (trên 1%). Thị hiếu của người dùng giờ quan tâm rất nhiều về sức khỏe, hàng hóa uy tín rõ nguồn gốc nên chuyển dịch dần từ chợ truyên thống qua siêu thị. Mà Bách hóa xanh còn cạnh tranh trực tiếp với hàng tiêu dùng giá rẻ. Giờ cùng đi sâu vào doanh nghiệp MWG nhé.

Trong chuỗi giá trị ngành Bán lẻ hiếm có DN nào được hưởng lợi hơn MWG.![]()

MWG – Át chủ bài với con hàng Bách Hóa Xanh

MWG – Át chủ bài với con hàng Bách Hóa Xanh

Với các doanh nghiệp bán lẻ quy mô lớn như MWG hay FPT Retail (FRT), việc một chuỗi mới đạt đến điểm hòa vốn là cột mốc cực kỳ quan trọng . Nó chứng minh rằng:

- Đẩy mạnh tăng trưởng thị phần tận dụng hiệu ứng quy mô.

- Công thức vận hành đã hoàn thiện, không cần thử – sai quá nhiều.

- Doanh nghiệp giảm mạnh chi phí đầu tư và vận hành trên mỗi đơn vị cửa hàng.

- Và quan trọng nhất: lợi nhuận bắt đầu xuất hiện, thay vì gánh lỗ để tăng trưởng như giai đoạn đầu.

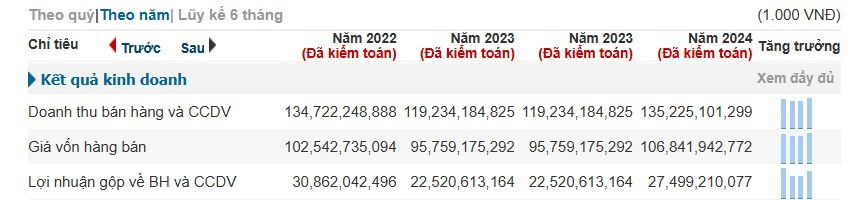

Việc Bách Hóa Xanh đạt hòa vốn vào năm 2024 sau 9 năm đi đầu tư từ cuối 2015 được xem là bước ngoặt trong chiến lược mở rộng của MWG. ĐHCĐ, kế hoạch mở rộng cửa hàng được điều chỉnh tăng gấp đôi – từ tối thiểu 200 lên tối thiểu 400 cửa hàng rồi lại dự kiến khai trương thêm 200 cửa hàng nữa, nâng tổng số mở mới năm 2025 lên 620 cửa hàng. MWG vừa công bố báo cáo tài chính quý 2/2025 với doanh thu và lợi nhuận cao kỷ lục kể từ khi thành lập, doanh thu thuần 37.620 tỷ đồng, tăng hơn 10% svcc, lợi nhuận sau thuế đạt 1.658 tỷ đồng, tăng 41% so với quý 2/2024. Lũy kế 6 tháng đầu năm, MWG ghi nhận doanh thu thuần 73.755 tỷ đồng và lợi nhuận sau thuế 3.205 tỷ đồng, lần lượt tăng 12% và 54% so với cùng kỳ năm trước. Với kết quả này, doanh nghiệp đã hoàn thành 66% kế hoạch lợi nhuận năm 2025.

Thực tế cho thấy tốc độ mở mới thậm chí còn nhanh hơn dự kiến: Tổng số mở mới năm 2025 lên 620 cửa hàng tập trung tại khu vực miền Trung – hoàn thành vượt kế hoạch cả năm.

Ban lãnh đạo công ty cũng khẳng định “sẽ tiếp tục mở thêm, chứ không dừng lại ở con số này.” Hướng tới 1000 cửa hàng 2026.

Điều này cho thấy mức độ tự tin rất lớn của doanh nghiệp vào khả năng sinh lời của từng cửa hàng mới – điều chỉ có thể xảy ra khi công thức vận hành đã được chuẩn hóa. Chuỗi Bách Hóa Xanh, đạt doanh thu lũy kế 6 tháng đạt gần 22.600 tỷ đồng, tăng hơn 16% so với cùng kỳ năm ngoái.

Đây là tốc độ tăng trưởng cao nhất trong toàn bộ hệ sinh thái của MWG

Bách hóa xanh – Tiềm năng chính của DN?

Trong bối cảnh hai chuỗi chủ lực là Thế Giới Di Động (TGDĐ) và Điện Máy Xanh (ĐMX) đã bước vào giai đoạn bão hòa, dư địa tăng trưởng hạn chế, toàn bộ kỳ vọng tăng trưởng dài hạn của CTCP Đầu tư Thế Giới Di Động (MWG), khi đóng của và tối ưu hóa về nhân viên. Như vậy hiện nay gần như dồn về chuỗi bán lẻ thực phẩm – Bách Hóa Xanh (BHX).

![]() 1. Tốc độ mở rộng và chiến lược phát triển thận trọng

1. Tốc độ mở rộng và chiến lược phát triển thận trọng

Tính đến cuối năm 2024, BHX đã vận hành 1.770 cửa hàng – tăng thêm 69 cửa hàng chỉ trong nửa cuối năm, vượt kế hoạch 50 cửa hàng đề ra trước đó. Đáng chú ý, dù BHX bắt đầu có lãi từ quý II/2024 (khoảng 7 tỷ đồng), ban lãnh đạo vẫn duy trì chiến lược mở rộng thận trọng. Lý do đến từ bài học trong quá khứ năm 2021-2022 khi ồ ạt mở mới (500–600 cửa hàng/năm) khiến nhiều điểm bán phải đóng cửa do không đạt các tiêu chí về vị trí, doanh số, lưu lượng người qua lại và sức mua khu vực.

Hiện tại, với chiến lược bài bản , mỗi cửa hàng mới đảm bảo khả năng hòa vốn và có lãi trong vòng 3–6 tháng. MWG áp dụng bộ tiêu chí chặt chẽ: (công thức)

-

Vị trí: Ưu tiên các mặt bằng len lỏi trong khu dân cư thay vì trục đường lớn như trước. Kết hợp dữ liệu Big Data và khảo sát thực địa để đảm bảo sức mua và mật độ dân cư phù hợp.

-

Nhân sự: Mỗi cửa hàng duy trì 10–15 nhân viên, được đào tạo online và có thể vận hành độc lập chỉ sau vài tuần.

-

Vấn đề nan giải nhất là Chuỗi nguồn cung hàng hóa: Vận hành chuẩn chỉ MWG đã chủ động thiết lập nguồn cung thực phẩm tươi sống tại địa phương, giảm mạnh chi phí logistics/doanh thu. (Vấn đề rất nan giải khi mới thành lập, đầu ra đầu vào chưa ổn định)

![]() 2. Chỉ số tài chính tích cực – Công thức vận hành đang dần thành công

2. Chỉ số tài chính tích cực – Công thức vận hành đang dần thành công

- Doanh thu trung bình theo cửa hàng đạt 2 tỷ đồng/tháng.

- Doanh thu lũy kế 6 tháng đầu năm 2025 đạt gần 22.600 tỷ đồng, tăng hơn 16% so với cùng kỳ năm ngoái, ghi nhận tổng lợi nhuận dương.

- Với đà tăng trưởng này, MWG vượt mở mới trên 400 cửa hàng trong năm 2025 trong 6 tháng đầu năm. Từ nay đến cuối năm, chuỗi bách hoá dự kiến khai trương thêm 200 cửa hàng nữa, nâng tổng số mở mới năm 2025 lên 620 cửa hàng. 1 con số cực kỳ ấn tượng.

Đáng chú ý, BHX bắt đầu mở rộng sang các tỉnh Bắc Trung Bộ như Huế, Nghệ An, Thanh Hóa – trước đây vốn chưa phải là thị trường mục tiêu. Họ tận dụng mô hình logistics chia sẻ giữa các tỉnh để tiết kiệm chi phí. Năm 2026 sẽ là cột mốc quan trọng khi BHX chính thức “Bắc tiến”. Đồng thời vị lãnh đạo khẳng định mục tiêu sẽ mở mới 1.000 cửa hàng mỗi năm.

Mặc dù sức mua tại các tỉnh miền Trung chỉ bằng ~80% so với TP.HCM và vùng phụ cận, nhưng chi phí thuê mặt bằng và nhân sự thấp giúp biên lợi nhuận gộp vẫn duy trì quanh mức 25%. Tuy doanh thu trung bình ở khu vực này là 1,2–1,5 tỷ đồng/tháng nhưng đã đạt lợi nhuận dương ở cấp độ vận hành cơ sở.

Dự phóng cuối 2025: Với tốc độ hiện tại, BHX có thể cán mốc 2.400 cửa hàng. Lợi nhuận năm 2025 được ước tính khoảng 800 tỷ đồng, tăng trưởng mạnh so với năm 2024. Với quyết tâm của BLĐ thì sang 2026 sẽ còn tăng trưởng mạnh nữa

- Gần đây đang có câu chuyện của MWG là sẽ IPO bách hóa xanh trong vài năm tới, dù cần xử lý lỗ lũy kế gần 7.000 tỷ để đủ quy định. Nhưng về tâm lý cũng là động thái tốt.

![]() 3. Lợi thế tài chính – Tận dụng đòn bẩy từ chuỗi cung ứng

3. Lợi thế tài chính – Tận dụng đòn bẩy từ chuỗi cung ứng

Giống như các mô hình bán lẻ hàng đầu thế giới (Zara, H&M…), một trong những yếu tố tạo lợi nhuận bền vững cho MWG nói chung và BHX nói riêng là khả năng chiếm dụng vốn từ nhà cung ứng trong khi thu tiền mặt gần như ngay lập tức từ khách hàng.

Ngay sau đạt điểm hòa vốn thì nhìn vào báo cáo tài chính 2024 của MWG cho thấy:

- Doanh thu tài chính vượt 2.300 tỷ đồng 2024. 2 tháng đầu năm 2025 đạt 1461 tỷ đồng.

- Lợi nhuận tài chính sau trừ chi phí lãi vay đạt gần 1.200 tỷ đồng – chủ yếu từ lãi gửi tiết kiệm, trái phiếu và hoạt động cho vay ngắn hạn.

BHX đang thể hiện ưu thế vượt trội so với TGDĐ và ĐMX về vòng quay hàng tồn kho: - Chuỗi điện máy cần 60–80 ngày để chuyển hóa hàng tồn kho thành tiền mặt.

- Trong khi đó, thực phẩm tươi sống tại BHX chỉ mất khoảng 20–40 ngày, và con số này đang liên tục được rút ngắn.

Cộng thêm việc thanh toán cho nhà cung ứng được kéo dài trung bình 45 ngày, và doanh thu được thu ngay (bán lẻ thu tiền mặt), vòng quay tiền mặt của BHX có khả năng tiệm cận hoặc âm – nghĩa là MWG có thể tái đầu tư không cần vốn.

Đây chính là “vẻ đẹp mô hình bán lẻ” mà các tập đoàn lớn trên thế giới đều theo đuổi.

![]() 4. Định giá và cơ hội đầu tư

4. Định giá và cơ hội đầu tư

Xét về yếu tố cơ bản, MWG đang sở hữu nền tảng tăng trưởng rất mạnh, đặc biệt là từ BHX.

Trong bối cảnh Việt Nam xóa bỏ thuế khoán thì những DN lớn, thuộc ngành bán lẻ sẽ được hưởng lợi rất nhiều.

Làn sóng trả mặt bằng chậm lại, chuỗi TGĐ&DMX có thể kết thúc việc đóng cửa hàng trong Q1/25 và duy trì tổng cửa hàng đến hết năm 2026.

Tốc độ tăng trưởng LN ròng kép dự báo đạt 25% trong năm 25-26 ![]() MWG đang được giao dịch P/E 24 fw ở mức 17.2, thấp hơn P/E tb 20-22. MWG đang được chiết khấu ở mức giá mua hấp dẫn trong bối cảnh lợi nhuận ròng phục hồi mạnh mẽ.

MWG đang được giao dịch P/E 24 fw ở mức 17.2, thấp hơn P/E tb 20-22. MWG đang được chiết khấu ở mức giá mua hấp dẫn trong bối cảnh lợi nhuận ròng phục hồi mạnh mẽ.