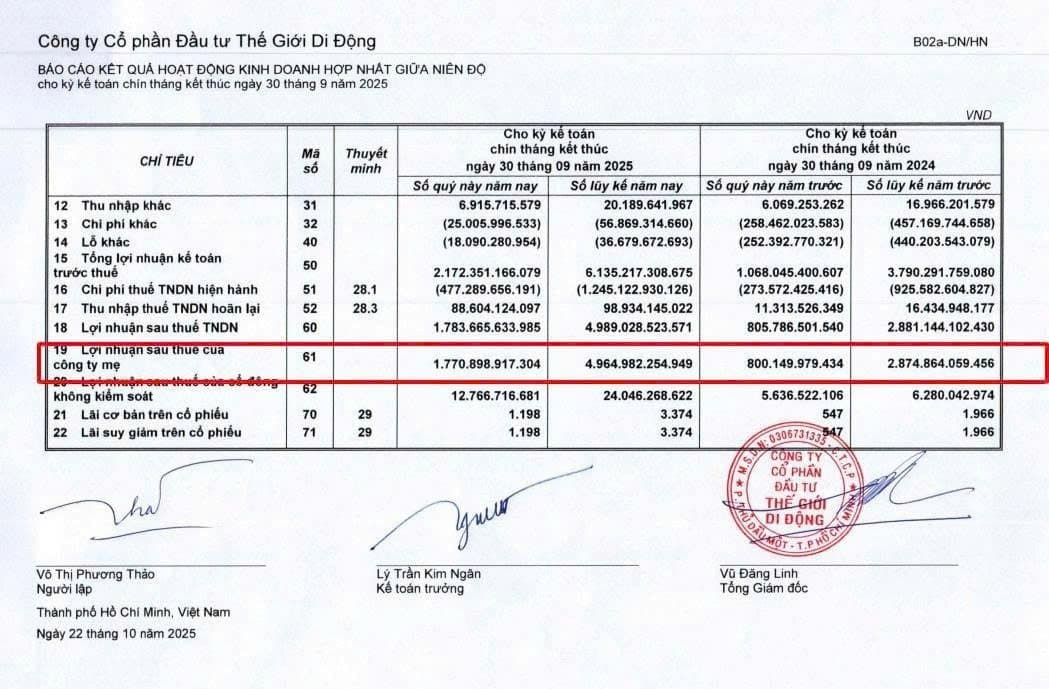

1. Tổng Quan Kết Quả Kinh Doanh 6 Tháng Đầu Năm 2025

- Doanh thu kỷ lục: Đạt 73.700 tỷ đồng (tăng 12.5% YoY), hoàn thành 49% kế hoạch cả năm.

- Lợi nhuận mục tiêu: Dự kiến đạt ~4.850 tỷ đồng vào tháng 10/2025, duy trì tăng trưởng hai chữ số nhờ chiến lược mở rộng và tối ưu chi phí.

-

Đột phá công nghệ: Ứng dụng “Quà Tặng VIP” đang phát triển thành super-app, kỳ vọng tạo nguồn doanh thu mới từ dịch vụ hậu mãi và tối ưu hóa dữ liệu khách hàng.

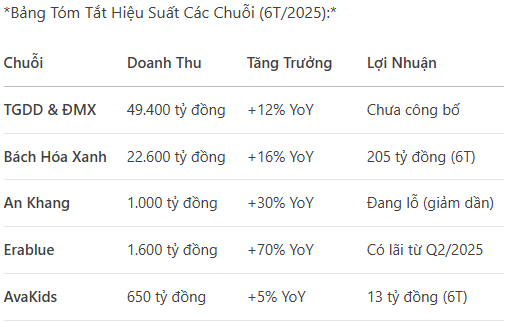

2. Bách Hóa Xanh (BHX): “Cỗ Máy Tăng Trưởng” Và Tham Vọng IPO 2028

Kết quả ấn tượng:

Kết quả ấn tượng:

- Q2/2025: LNST đạt 182 tỷ đồng – mức cao nhất lịch sử.

- 6T/2025: LNST 205 tỷ đồng, vượt 40% kế hoạch ban đầu.

- Mục tiêu 2025: Tối thiểu 500 tỷ đồng, kỳ vọng vượt 600 tỷ đồng .

Chiến lược mở rộng thần tốc:

Chiến lược mở rộng thần tốc:

- 2025: Mở mới 620 cửa hàng (tập trung từ Thanh Hóa trở vào), nâng tổng số lên ~3.500 cửa hàng.

- Giai đoạn 2026-2028: Mở trung bình 1.000 cửa hàng/năm, đẩy mạnh “Bắc tiến” để phủ toàn quốc.

- Quy mô mục tiêu: 15.000 cửa hàng để đạt doanh thu 10 tỷ USD, bao gồm cả mô hình cửa hàng nhỏ (20 cửa hàng/khu chung cư).

Tối ưu chi phí & Lộ trình IPO:

Tối ưu chi phí & Lộ trình IPO:

- Giảm chi phí logistics: Từ >5% xuống ~3% nhờ tối ưu hóa chuỗi cung ứng.

- Xử lý lỗ lũy kế: Giảm dần khoản lỗ 3.000-4.000 tỷ đồng thông qua tăng trưởng doanh thu và cắt giảm chi phí.

- IPO 2028: MWG sẽ giảm sở hữu tại BHX xuống 70-80% để thu hút nhà đầu tư chiến lược.

3. Tín Hiệu Cổ Phiếu & Động Thái Của Ban Lãnh Đạo

- CEO Phạm Văn Trọng bán cổ phiếu: Bán một phần cổ phần vì nhu cầu cá nhân, không ảnh hưởng đến chiến lược dài hạn.

-

Mua lại cổ phiếu quỹ:

- Đề xuất mua 10 triệu cp (tháng 10-12/2025) với giá tối đa 100.000 đồng/cp.

- Động thái củng cố niềm tin vào định giá hiện tại (~69.100 đồng/cp).

-

Định giá hiện tại:

- P/E 20.91x, thấp hơn trung bình ngành bán lẻ (~25x).

- Cổ tức kỳ vọng 1.000 đồng/cp (yield ~1.43%).

6. Khuyến Nghị Đầu Tư

-

Ngắn hạn (3-6 tháng):

- Tích lũy quanh 65.000-68.000 đồng/cp, kỳ vọng giá hướng đến 76.000 đồng (theo target analysis).

- Theo dõi sát doanh thu BHX hàng tháng và tiến độ mở cửa hàng.

-

Dài hạn (2-3 năm):

- Nắm giữ để hưởng lợi từ IPO BHX và mở rộng Erablue.

- Rủi ro chính: Chậm xử lý lỗ lũy kế hoặc cạnh tranh gay gắt.

================

Với chiến lược “thần tốc” của Bách Hóa Xanh và sự phát triển vững chắc của các chuỗi phụ trợ, MWG đang tiến gần hơn đến mục tiêu top 3 tập đoàn bán lẻ Đông Nam Á . Động thái mua lại cổ phiếu quỹ và lộ trình IPO BHX vào 2028 là những tín hiệu mạnh mẽ cho thấy ban lãnh đạo tự tin vào tăng trưởng dài hạn. Nhà đầu tư nên ưu tiên tích lũy trên nhịp điều chỉnh , tập trung vào các mốc quan trọng: doanh thu Q3/2025 và tiến độ xử lý lỗ của BHX.