BÁCH HÓA XANH GẶT HÁI THÀNH QUẢ

-

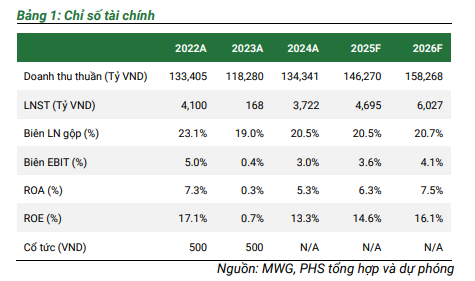

Lũy kế 2T2025, MWG ghi nhận doanh thu tăng 13.5% YoY đạt 24,524 tỷ đồng, hoàn thành 16% kế hoạch doanh thu năm 2025. Hiệu quả hoạt động của TGDD/DMX đã cải thiện rõ rệt sau quá trình tái cấu trúc, trong khi chuỗi BHX đặt mục tiêu mở rộng quy mô và thúc đẩy mạnh mẽ kênh bán hàng online.

-

Cho cả năm 2025F, Bách Hóa Xanh sẽ là động lực tăng trưởng chính cho MWG với kỳ vọng mở thêm 200 cửa hàng. Dự phóng MWG sẽ ghi nhận doanh thu thuần và LNST năm 2025F lần lượt đạt 146,270 tỷ đồng (+8.9% YoY) và 4,695 tỷ đồng (+25.8% YoY). Biên lợi nhuận gộp năm 2025F dự kiến sẽ duy trì tương đương với năm trước, do chiến lược mở rộng thị phần có thể kéo theo mức độ cạnh tranh giá gia tăng.

Cập nhật KQKD 2T2025

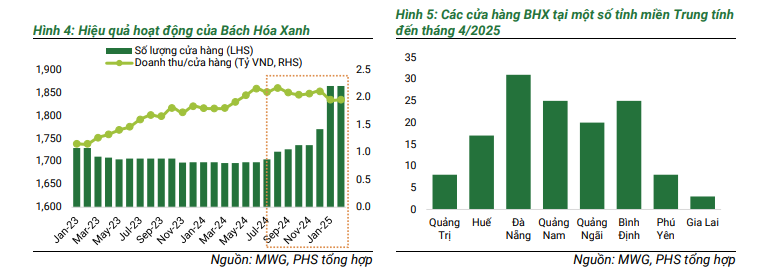

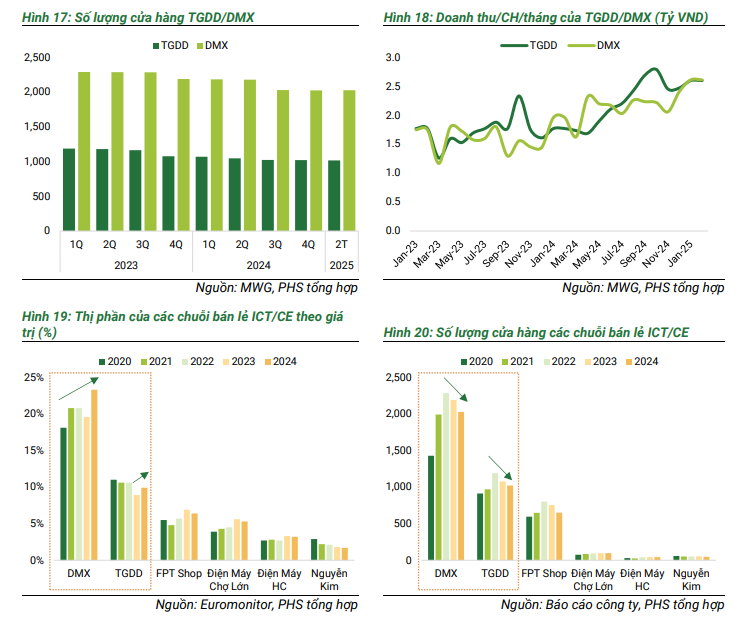

- Lũy kế 2T2025, MWG ghi nhận doanh thu tăng 13.5% YoY đạt 24,524 tỷ đồng, hoàn thành 16% kế hoạch doanh thu năm 2025. Động lực tăng trưởng đến từ hầu hết các ngành hàng, trong đó doanh thu TGDD/DMX tăng lần lượt 23.1%/9.2% YoY đạt 5,641/11,257 tỷ đồng. Chiến lược tái cơ cấu mạng lưới cửa hàng đã mang lại hiệu quả rõ rệt với doanh thu trung bình mỗi cửa hàng tăng lên 2.6 tỷ đồng/tháng (từ 1.8 – 2.0 tỷ đồng/tháng vào cùng kỳ năm trước) trong khi đã đóng 221 cửa hàng TGDD/DMX kể từ đầu năm 2024 đến nay. Đối với BHX, nhờ mức tăng trưởng 2 chữ số của nhóm hàng thực phẩm tươi sống và FMCGs, doanh thu bình quân mỗi cửa hàng đạt 2 tỷ đồng/tháng (+8.7% YoY). Trong kỳ, MWG tiếp tục mở mới 94 cửa hàng nâng tổng số cửa hàng lên 1,864. Qua đó, doanh thu chuỗi BHX trong kỳ

tăng 16.3% YoY đạt 7,087 tỷ đồng.

Dự phóng kết quả kinh doanh năm 2025F/26F

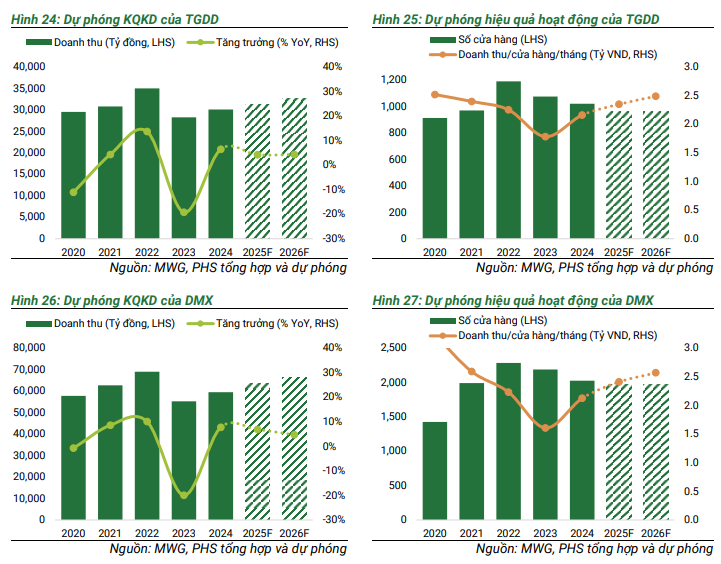

Trong năm 2025, MWG đặt mục tiêu mở rộng 200 – 400 cửa hàng BHX, đồng thời tiếp tục tập trung gia tăng doanh thu tại các cửa hàng hiện hữu của chuỗi TGDD/DMX thay vì mở rộng mạng lưới. Cho năm 2025F/26F, dự phóng MWG sẽ ghi nhận doanh thu thuần lần lượt tăng 8.9%/8.2% YoY đạt 146,270/158,268 tỷ đồng. Trong đó:

-

TGDD-TopZone: Doanh thu tăng 4.2%/4.3% YoY đạt 31,352/32,703 tỷ đồng, cao hơn một chút so với mức CAGR toàn ngành là 3%/năm nhờ vào vị thế dẫn đầu. Số cửa hàng giảm 5.4%/0% YoY khiến tổng số lượng cửa hàng giảm còn 966 trong năm 25F/26F.

-

DMX: Doanh thu tăng 6.8%/4.7% YoY đạt 63,573/66,540 tỷ đồng, tương đương với mức tăng trưởng CAGR của toàn ngành là 6%/năm. Số lượng cửa hàng giảm 2.7%/0% YoY còn 1,971.

-

BHX: Doanh thu tăng 17.0%/15.7% YoY đạt 48,106/55,658 tỷ đồng nhờ mở thêm 200 cửa hàng mỗi năm. Doanh thu online tăng mạnh 17.2%/17.4% YoY, sát với dự phóng ngành từ Euromonitor.

-

Chuỗi An Khang đang trong quá trình tái cấu trúc mạnh mẽ, tinh gọn quy mô hướng tới vận hành hiệu quả. Chúng tôi dự phóng chuỗi này sẽ không mở thêm cửa hàng mới.

Điểm nhấn đầu tư

(1) MWG là nhà bán lẻ duy nhất tại Việt Nam sở hữu hệ sinh thái bán lẻ khép kín, bao gồm chuỗi cửa hàng vật lý đáp ứng nhu cầu trải nghiệm thực tế, kênh thương mại điện tử, hệ thống kho vận – giao nhận và dịch vụ hậu mãi do công ty tự vận hành. Nhờ đó, MWG có thể kiểm soát chặt chẽ chất lượng dịch vụ trên toàn bộ hành trình khách hàng. Trên nền tảng này, công ty định hướng đẩy mạnh mảng mua sắm trực tuyến tại tất cả các chuỗi với mục tiêu xây dựng trải nghiệm mua sắm nhanh chóng, tiện lợi.

(2) Bách Hóa Xanh gặt hái thành quả: Thị trường bán lẻ Việt Nam dự kiến duy trì tốc độ tăng trưởng ổn định với CAGR đạt 4.5%/năm trong giai đoạn 2024–2029, được hỗ trợ bởi quá trình đô thị hóa, thu nhập người dân cải thiện và sự phục hồi của ngành du lịch. Trong đó, nhu cầu chi tiêu cho hàng thiết yếu tiếp tục là động lực chính cho mảng bán lẻ bách hóa. Giai đoạn 2020–2024, BHX đã gia tăng thị phần từ 1.7% lên 3.0% trên toàn ngành bán lẻ bách hóa nhờ chiến lược tái cấu trúc hiệu quả và mở rộng mạng lưới có chọn lọc. Sau khi đạt điểm hòa vốn và bắt đầu có lãi từ tháng 6/2024, BHX đặt mục tiêu mở thêm 200 – 400 cửa hàng và thúc đẩy kênh online trong năm 2025, kỳ vọng đóng góp tích cực cho tăng trưởng của MWG. Ngoài ra, kỳ vọng xu hướng dịch chuyển tiêu dùng sang kênh bán lẻ hiện đại và mua sắm trực tuyến sẽ tiếp tục tạo động lực tăng trưởng tích cực cho Bách Hóa Xanh, nhờ lợi thế khai thác đồng thời hai kênh phân phối offline và online.

Mở Tài Khoản Chứng Khoán VPBankS, ID: 117494 - lãi Margin siêu hấp dẫn!

Mở Tài Khoản Chứng Khoán VPBankS, ID: 117494 - lãi Margin siêu hấp dẫn.

Triển vọng 2025F

Bách Hóa Xanh: gặt hái thành quả

-

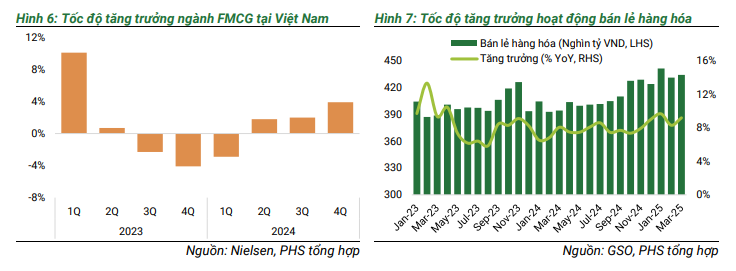

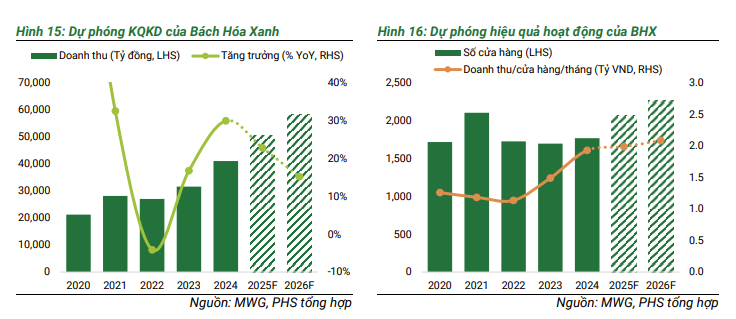

Sau 8 năm hoạt động, BHX lần đầu báo lãi trong Q2/2024 và từ đó nhanh chóng mở rộng mạng lưới, nâng tổng số cửa hàng lên 1,864 tính đến cuối tháng 2/2025 (tăng 166 cửa hàng so với đầu năm 2024). Riêng trong 2T2025, công ty đã mở mới 94 cửa hàng với hơn một nửa tập trung tại các tỉnh miền Trung. Việc mở rộng cửa hàng tại khu vực miền Trung có thể gặp thách thức về hiệu quả doanh thu do đặc thù khu vực này có hệ thống chợ truyền thống dày đặc, trong khi mật độ dân số lại thấp. Tính đến tháng 2/2025, doanh thu/cửa hàng tại miền Trung đạt khoảng 1.2 – 1.5 tỷ/tháng, kéo theo doanh thu bình quân mỗi cửa hàng toàn hệ thống giảm 7.3% so với hồi cuối năm 2024, đạt khoảng 2.0 tỷ đồng/tháng.

-

Theo dữ liệu từ Nielsen, ngành hàng tiêu dùng nhanh tại Việt Nam đã bắt đầu phục hồi từ Q2/2024 và tiếp tục duy trì đà tăng nhẹ trong Q3/2024 nhờ đóng góp từ các mặt hàng thiết yếu như thực phẩm, thuốc lá và đồ uống. Bên cạnh đó, sự phục hồi tích cực của ngành du lịch cũng thúc đẩy nhu cầu tiêu dùng nội địa tăng trưởng ổn định suốt năm 2024. Tính đến Q1/2025, tổng doanh số bán lẻ hàng hóa đạt 1,311.7 nghìn tỷ đồng (+8.8% YoY), trong đó nhóm lương thực, thực phẩm ghi nhận mức tăng cao nhất với 9.6% YoY.

Theo dự báo từ Euromonitor, thị trường bán lẻ Việt Nam sẽ duy trì đà tăng trưởng tích cực với tốc độ tăng trưởng kép (CAGR) đạt 4.5%/năm trong giai đoạn 2024 – 2029. Trong đó, mảng bán lẻ trực tuyến được kỳ vọng sẽ tăng mạnh hơn với CAGR ước đạt 14.6%/năm nhờ xu hướng tiêu dùng hiện đại. Tiêu dùng trong nước có nhiều yếu tố hỗ trợ, gồm:

-

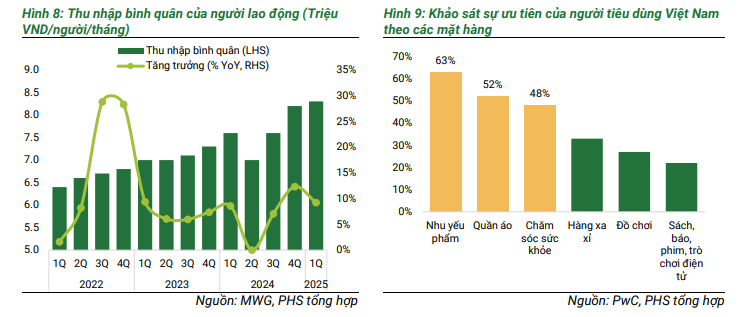

Thu nhập người lao động cải thiện: theo số liệu từ GSO, thu nhập bình quân tháng của người lao động trong Q1/2025 đạt 8.3 triệu đồng/người, tăng 9.2% YoY. Thêm vào đó, việc tinh giản bộ máy và chi trả các khoản hỗ trợ lớn cũng gián tiếp thúc đẩy nhu cầu chi tiêu.

-

Lượng khách du lịch tăng trưởng ổn định với CARG 2020 – 2024 đạt 46%/năm: khách du lịch đến Việt Nam đã hồi phục lại hoàn toàn so với mức trước dịch. Dự kiến triển vọng đối với ngành này khá tích cực với dự báo tổng lượt khách quốc tế đạt khoảng 25 – 28 triệu (tăng 50% YoY) trong năm 2025.

-

Hạ tầng thanh toán không dùng tiền mặt cũng ngày càng phát triển: sự phổ biến của các ví điện tử (Momo, ZaloPay, ViettelPay, ApplePay…) và ứng dụng ngân hàng số đang giúp cho trải nghiệm mua sắm cũng như thời gian thanh toán cải thiện mạnh mẽ.

Tuy nhiên, cũng cần nhấn mạnh rằng xu hướng tiêu dùng sẽ vẫn ưu tiên các mặt hàng thiết yếu như nhu yếu phẩm, quần áo và chăm sóc sức khỏe khi sự khó khăn của kinh tế là hiện hữu. Điều này giúp mở ra cơ hội cho các chuỗi bán lẻ hiện đại như BHX, đặc biệt là khi người tiêu dùng ngày càng chú trọng an toàn vệ sinh thực phẩm và ưu tiên các sản phẩm có nguồn gốc rõ ràng.

-

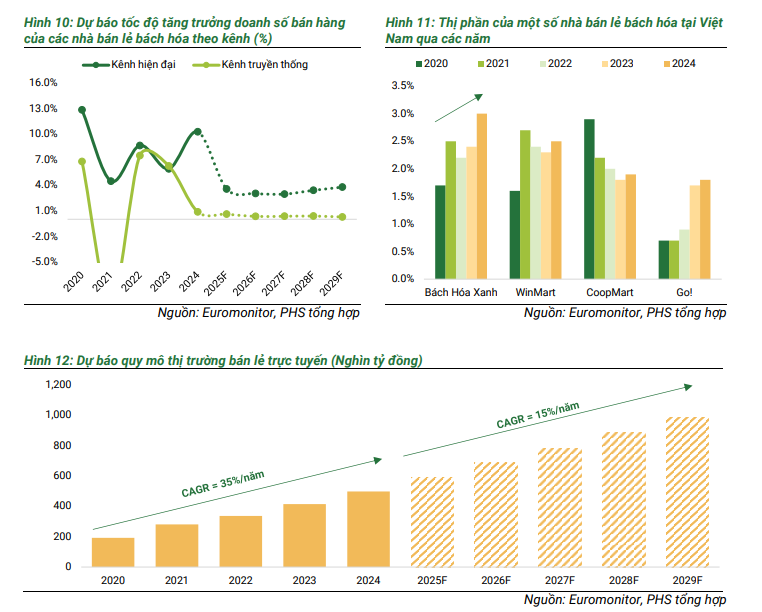

Theo ước tính dựa trên dữ liệu từ Euromonitor, tính đến năm 2024, các kênh hiện đại (bao gồm cửa hàng tiện lợi, các siêu thị) chiếm thị phần khoảng 13% tổng doanh số bán lẻ bách hóa, tăng từ mức 10% vào năm 2019. Theo Euromonitor dự báo, doanh số kênh bán lẻ hiện đại tại Việt Nam sẽ duy trì tốc độ tăng trưởng kép CAGR 3.3%/năm trong giai đoạn 2024–2029F, cao hơn nhiều so với mức tăng trưởng khiêm tốn 0.4%/năm của kênh truyền thống. Diễn biến này cho thấy cơ hội mở rộng thị phần còn rất lớn cho các doanh nghiệp có chiến lược mở rộng hợp lý và năng lực vận hành chuỗi hiệu quả. Trong giai đoạn 2020 – 2024, Bách Hóa Xanh đã ghi nhận đà tăng trưởng thị phần ấn tượng trong ngành bán lẻ bách hóa tại Việt Nam. Thị phần của BHX đã tăng từ mức 1.7% năm 2020 lên 3.0% vào năm 2024, phản ánh hiệu quả rõ nét từ chiến lược tái cấu trúc và mở rộng mạng lưới cửa hàng một cách có chọn lọc.

-

Đối với kênh online: Đây là kênh ngày càng ưa chuộng của người tiêu dùng nhờ sản phẩm đa dạng, dễ dàng so sánh, nhiều chương trình khuyến mãi và chi phí vận chuyển ngày càng tối ưu. Trong 4 năm trở lại đây, thương mại điện tử Việt Nam duy trì tốc độ tăng trưởng ấn tượng 18–25%/năm – thuộc nhóm cao nhất toàn cầu. Năm 2024, quy mô thị trường ước đạt trên 25 tỷ USD (+20% YoY), chiếm khoảng 9% tổng mức bán lẻ hàng hóa và doanh thu dịch vụ tiêu dùng. Theo dự báo của Bộ Công Thương, con số này sẽ tăng lên mức 35 tỷ USD vào năm 2025. Trong xu hướng đó, Bách Hóa Xanh đang tích cực khai thác cả hai kênh phân phối offline và online, giúp mở rộng độ phủ khách hàng, đáp ứng hành vi tiêu dùng hiện đại và củng cố lợi thế cạnh tranh trong ngành bán lẻ bách hóa.

-

Trong năm 2025, Bách Hóa Xanh đặt mục tiêu mở thêm 200 – 400 cửa hàng mới, tập trung tại các vùng đang kinh doanh và mở rộng sang một số tỉnh miền Trung. Doanh thu bình quân của cửa hàng mới đạt 1.2 – 1.5 tỷ đồng/tháng, tương đương với mức trung bình giai đoạn 2021–2023. Theo đánh giá, việc mở rộng tại khu vực miền Trung có thể đối mặt với thách thức về hiệu quả doanh thu do đặc thù khu vực này: mật độ dân số thấp trong khi hệ thống siêu thị và chợ truyền thống đã tương đối dày đặc. Sự cạnh tranh cao trong bối cảnh nhu cầu tiêu dùng không quá lớn có thể làm chậm quá trình tăng trưởng doanh thu/cửa hàng mới tại khu vực này.

Mở Tài Khoản Chứng Khoán VPBankS, ID: 117494 - lãi Margin siêu hấp dẫn.

Trong năm 2025F/26F, dự phóng doanh thu Bách Hóa Xanh của MWG sẽ ghi nhận mức tăng trưởng là 17.0%/15.7% YoY đạt 48,106/55,658 tỷ đồng dựa trên những giả định sau:

(1) Mở mới 200 cửa hàng mỗi năm nâng tổng số cửa hàng lên 1,970/2,170 trong năm 2025F/26F

(2) Doanh thu/cửa hàng/tháng lần lượt tăng 3.0%/5.0% YoY, tương đương mức tăng trưởng CAGR 2024 - 2029 ngành bán lẻ bách hóa là 3%/năm

(3) Doanh thu online tăng 17.2%/17.4% YoY, tương đương mức tăng trưởng ngành bán lẻ bách hóa online là 17.6%/năm theo dự phóng của Euromonitor

TGDD/DMX gia tăng thị phần dù tăng trưởng chậm

-

Chuỗi TGDD/DMX vẫn là trụ cột của MWG với tỷ trọng trong cơ cấu doanh thu chiếm đến 67% trong năm 2024. Trong kỳ, MWG đã triển khai chiến lược tái cơ cấu mạng lưới các chuỗi bán lẻ này theo hướng tinh gọn và hiệu quả hơn, bao gồm đóng cửa các điểm bán có hiệu suất thấp, nâng cao chất lượng tại các cửa hàng hiện hữu và tối ưu chi phí vận hành. Theo đó, đã có 55 cửa hàng TGDD và 164 cửa hàng DMX đã được cắt giảm trong năm 2024. Chiến lược này bước đầu mang lại hiệu quả rõ rệt với doanh thu hàng tháng của mỗi cửa hàng cải thiện rõ rệt. Đáng chú ý, thị phần của MWG tại thị trường bán lẻ hàng điện tử tăng lên mức 34% năm 2024 (từ mức 30% năm 2023) dù tổng số lượng cửa hàng sụt giảm.

-

Quy mô thị trường bán lẻ hàng điện tử năm 2024 ghi nhận mức tăng trưởng khiêm tốn 1% YoY đạt 231 nghìn tỷ đồng, cho thấy người tiêu dùng đang bắt đầu chi tiêu trở lại cho các sản phẩm không thiết yếu. Trong giai đoạn 2025F - 2029F, ngành hàng điện tử được kỳ vọng tăng trưởng với CAGR đạt 3%/năm, được thúc đẩy bởi chu kỳ nâng cấp thiết bị mới, xu xướng cao cấp hóa sản phẩm nhờ sự phổ biến của thiết bị tích hợp AI và mức tăng trưởng ổn định của nhóm hàng gia dụng.

-

Thị trường điện thoại và MTXT tại Việt Nam đang tiến gần đến ngưỡng bão hòa với tỷ lệ bao phủ điện thoại thông minh và MTXT lần lượt đạt đến 89% và 77%. Đối với TGDD, thị phần bán lẻ mảng ICT hiện đã đạt mức cao nhất toàn ngành. Trong bối cảnh ngành ICT đang tăng trưởng chậm lại do tiến gần đến ngưỡng bão hòa, chúng tôi cho rằng dư địa để TGDD tiếp tục mở rộng thị phần tại mảng bán lẻ ICT là khá hạn chế. Do đó, việc duy trì vị thế dẫn đầu có thể buộc công ty phải cân nhắc đến chiến lược cạnh tranh về giá. Trong khi đó, tỷ lệ sở hữu các thiết bị gia dụng nhỏ tại Việt Nam vẫn còn thấp, cho thấy dư địa mở rộng thị trường vẫn còn rất lớn. Trong năm 2025F, quy mô thị trường hàng gia dụng nhỏ dự kiến tăng 6% YoY đạt 51 nghìn tỷ đồng. Quá trình đô thị hóa và thu nhập hộ gia đình được cải thiện tiếp tục là những yếu tố hỗ trợ dài hạn cho ngành.

Trong năm 2025, MWG đặt mục tiêu tiếp tục mở rộng thị phần đối với hai chuỗi TGDD/DMX. Thay vì mở rộng mạng lưới cửa hàng, công ty lựa chọn chiến lược tập trung tối đa vào việc nâng cao doanh thu trên mỗi cửa hàng hiện hữu, thông qua cải thiện hiệu quả vận hành, tối ưu trải nghiệm khách hàng và đẩy mạnh các chương trình bán hàng. Cho năm 2025F/26F, dự phóng như sau:

(1) Chuỗi TGDD: Doanh thu tăng 4.2%/4.3% YoY đạt 31,352/32,703 tỷ đồng, cao hơn một chút so với mức CAGR toàn ngành là 3%/năm nhờ vào vị thế dẫn đầu. Số cửa hàng giảm 5.4%/0% YoY khiến tổng số lượng cửa hàng giảm còn 966 trong năm 25F/26F.

(2) Chuỗi DMX: Doanh thu tăng 6.8%/4.7% YoY đạt 63,573/66,540 tỷ đồng, tương đương với mức tăng trưởng CAGR của toàn ngành là 6%/năm. Số lượng cửa hàng giảm 2.7%/0% YoY đạt 1,971. Trong đó, biên lợi nhuận gộp nhóm ICT-CE cải thiện nhẹ lên mức 18.5% (+20bps YoY) nhờ mức đóng góp tích cực từ nhóm hàng điện máy và cạnh tranh cao tại nhóm ICT còn ít không gian để tăng trưởng.

ACE hãy thả tym, comment nếu thấy bài viết và thông tin này giá trị nhé!

- Mở Tài Khoản Chứng Khoán VPBankS, ID: 117494 - lãi Margin siêu hấp dẫn.