MWG vừa công bố BCTC Q1/2025, 1 báo cáo mà tôi nghĩ ai để ý MWG cũng đều quan tâm và chờ đợi.

Trước khi vào phân tích chi tiết và tìm ra KEY quan trọng của cổ phiếu, chúng ta hãy cùng view lại mục tiêu 2025 của MWG và hãy nhớ rằng khi phân tích 1 tập đoàn gồm nhiều công ty chúng ta cần phải phân tích rõ cơ cấu đóng góp doanh thu và lợi nhuận từng công ty con có tỷ trọng ảnh hưởng để biết được đâu là động lực chính cho sự tăng trưởng.

MWG đặt mục tiêu kinh doanh 2025 với doanh thu đạt 150k tỷ (+12%yoy) và LNST 4850tỷ (+30%yoy). Đây có thể nói là mục tiêu khá ấn tượng trước 1 nền kinh tế đang phục hồi chậm và vĩ mô thế giới có vẻ “chưa” ủng hộ cho việc tăng trưởng trở lại. Nhưng hãy nhớ lại 1 chút, năm 2024 MWG đã đạt 107% DT cùng với 155% LNST so với kế hoạch, vậy năm 2025 sẽ thế nào, để tìm hiểu chúng ta cùng vào bài thôi.

I. DOANH THU VÀ BÍ ẨN TỪNG THÀNH PHẦN

Kết thúc Quý 1.25, doanh thu tập đoàn đạt 36.135 tỷ (+14.8%yoy), đây là quý có doanh thu cao nhất trong 3 năm trở lại đây sau khi đạt đỉnh vào Q1.22 thời kì huy hoàng của MWG, điều này cho thấy MWG có sự tăng trưởng doanh số trong từng công ty con.

-

Doanh thu 2 chuỗi ĐMX và TGDD đạt khoảng 24,2k tỷ, chiếm khoảng 66,7% cơ cấu doanh thu tập đoàn, và với con số đó 2 chuỗi này tăng trưởng khoảng 14% yoy (con số này đang thấp hơn mức tăng trưởng doanh thu ở trên (+14.8%), vậy chuỗi công ty con tiếp theo sẽ là động lực mới. Ta có thể thấy hiện trong tập đoàn 2 chuỗi này vẫn là trụ cột chính giúp MWG đứng vững cả về doanh thu và lợi nhuận, các cửa hàng cũ (hoạt động ổn định) đã tăng trưởng doanh thu bình quân khoảng 15%/cửa hàng đồng thời hiện quả kinh doanh cải thiện khả quan hơn nhờ mô hình vận hành tối ưu, tinh gọn.

Số lượng cửa hàng TGDĐ (bao gồm cả Topzone) hoạt động trong quý 1.2025 là 1017, ít hơn 4 cửa hàng so với quý trước, còn ĐMX tăng 1 cửa hàng mới đạt mới 2027 cửa hàng. (a) -

Doanh thu chuỗi BHX trong kỳ này đạt hơn 11k tỷ (+20% yoy), đóng góp 30,5% doanh thu và biên lợi nhuận gộp đạt khoảng 23,7%, giảm nhẹ so với bình quân năm 2024 (25,x%) có thể do giá vốn bán hàng tăng trong bối cảnh giá nguyên vật liệu tăng nhưng nhìn chung doanh thu có sự tăng trưởng tích cực so với quý 1.2024, biên lợi nhuận như vậy cũng là con số tạm ổn trong 1 nền kinh tế hơi biến động.

Trong kỳ, tập đoàn đã mở mới 232 cửa hàng BHX, nâng tổng số cửa hàng hoạt động lên 2002 CH. Các CH mở mới chủ yếu tập trung ở miền trung theo định hướng ban đầu của công ty, các cửa hàng mới này có doanh thu từ 1,2 - 1,5 tỷ/tháng/CH trong khi các cửa hàng cũ đạt mức bình quân 2,1 tỷ/tháng/CH. (b)

Từ (a) và (b), chúng ta có thể thấy chủ trương chính của tập đoàn vẫn là tối ưu hóa chi phí vận hành, đóng bớt các cửa hàng yếu kém để tiết kiệm chi phí, và mạnh dạn “Trung tiến” cửa hàng BHX khi đã đạt lợi nhuận ở cấp độ công ty hồi năm ngoái. Đánh dấu cột mốc tập đoàn đã đến thời điểm để scale-up mạnh chuỗi BHX trong năm 2025, thực hiện mục tiêu mở mới 400 cửa hàng với phương châm mở ra là có lãi.

- Trong kì này, doanh thu tài chính tăng 18% yoy, đạt mức 693 tỷ (tính riêng "lãi cho vay + tiền gửi + đầu tư trái phiếu ngắn hạn" thì khoản này tăng trưởng 28%yoy) và cao hơn quý trước 58 tỷ, khoản này chỉ chiếm 1.9% trong cơ cấu doanh thu nhưng lại mang về cho tập đoàn tận 18% lợi nhuận trước thuế, cho thấy nó là 1 hoạt động quan trọng và không thể thiếu trong hoạt động kinh doanh của MWG. Việc tập đoàn hợp tác chiến lược với VPB tạo ra hơn 3000 điểm giao dịch tài chính trong năm 2024 đang cho thấy hướng đi đúng đắn của lãnh đạo và nó đã và đang góp phần mang về lợi nhuận đáng kể, song song với việc đầu tư tài chính ngắn hạn đầy hiệu quả nhưng không kém phần an toàn của mình.

4. Trong phần chi phí quản lý doanh nghiệp và chi phí bán hàng (SG&A):

-

Con số 1.214 tỷ là chi phí quản lý doanh nghiệp kì này, tăng gần 40% so với cùng kì và cao hơn gần 300 tỷ so với quý trước, con số này tăng mạnh và rõ ràng là 1 khoản chi không hề thấp, soi ra thì thấy phần lớn nằm ở khoản mục chi phí nhân viên, điều này cho chúng ta thấy định hướng rất rõ ràng của ban lãnh đạo là trọng dụng nhân tài, trả lương và phúc lợi cao với Slogan “Tăng chất, giảm lượng”. Trong kỳ, số lượng nhân viên tập đoàn tăng 557 nhân sự do mở mới cửa hàng BHX cũng 1 phần khiến cho phí này tăng cao.

-

Bù lại, chi phí bán hàng ở quý này MWG đã kiểm soát rất tốt, giảm được hơn 9%(>400 tỷ) xuống còn 4.403 tỷ trong khi doanh thu vẫn tăng 14.8% như đã đề cập ở đầu bài.5. Với chuỗi An Khang trong quý 1 đóng góp 515 tỷ doanh thu và đang bám sát lộ trình để đạt điểm hòa vốn. Chuỗi Avakids đóng góp 313 tỷ, chuỗi Erablue góp 700 tỷ đồng vào doanh thu tập đoàn, và cả 2 chuỗi này đều đã có lãi ở cấp độ công ty vào quý 1.2025.

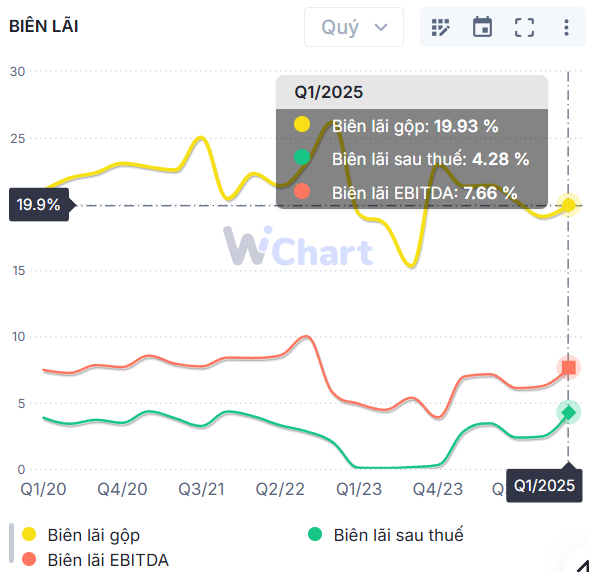

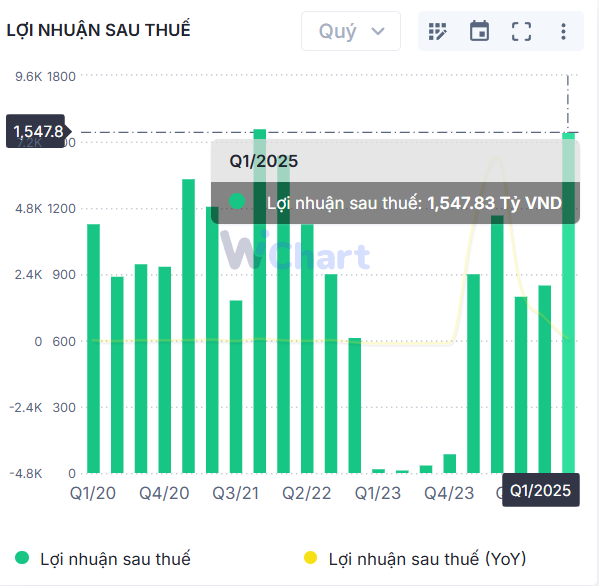

** Sau khi khấu trừ đi các khoản chi phí, MWG mang về mức LNST cao nhất tính theo quý trong 3 năm qua, giá trị 1.548 tỷ (+71%yoy), 1 con số tăng trưởng rất ấn tượng so với mức nền không hề thấp ở Q1.24 và trong 1 nền kinh tế đầy biến động như hiện nay. Biên lãi ròng cũng được cải thiện đáng kể từ mức 2,46% lên mức 4,28% (đây là mức TOP cao nhất của MWG - điều này rất quan trọng cho các kì vọng sắp tới trên giá cổ phiếu).

Như vậy khởi đầu năm 2025 MWG có 1 quý kinh doanh khá thành công và điều này đã góp phần hoàn thành 24% kế hoạch DT cùng với 32% kế hoạch LNST, nếu cứ đà này cho các quý tới, MWG hoàn toàn có thể hoàn thành mục tiêu nay 2025.

II. Tổng kết và kỳ vọng

- Từ các dữ liệu (1), (2), (3) ta dễ dàng thấy: Doanh thu tập đoàn vẫn đang được cải thiện và tăng trưởng trong 1 bối cảnh kinh tế có thể nói là “khó lường”, đặt biệt là sức cầu tương đối yếu và người tiêu dùng có khuynh hướng cẩn trọng và thắt chặt hơn + với việc thuế quan đối ứng của Mỹ cũng phần nào làm dấy lên tâm lý lo ngại nền kinh tế yếu đi. Phần doanh thu đạt mức +14.8% là khá ổn và doanh nghiệp đang làm tốt phần này.

- Ở (4) cho ta thấy được công tác quán triệt chi phí bán hàng, doanh nghiệp đã chú trọng hơn trong việc tối ưu hóa chi phí, hậu mãi cho nhân viên để làm sao vừa tiết kiệm chi phí mà vừa mang lại hiệu quả cao hơn.

- Vậy để đạt được lợi nhuận quý cao nhất trong 3 năm qua doanh nghiệp đã: Tăng thu - giảm chi - tối ưu hóa vậy hành - mở rộng công thức đạt lợi nhuận của BHX, từ đó tăng manh biên lãi ròng.

Kỳ vọng gì:

- Trong các quý tới, chúng ta hoàn toàn có cơ sở để kì vọng rằng doanh thu MWG sẽ tiếp tục duy trì đà tăng trưởng mức 15% ở 2 chuỗi trụ cột chính là ĐMX và TGDĐ , để làm nền tảng nuôi dưỡng chuỗi BHX đạt mức doanh thu ngày càng tăng khi đã tìm ra mô hình tối ưu và có thể đạt mức doanh thu đạt từ 30%yoy trở lên cho năm nay.

- Với việc BHX đã có lãi ở cấp độ công ty hồi năm ngoái, tập đoàn đang nhân rộng mô hình ra miền Trung, lấy ngắn nuôi dài, lấy cửa hàng cũ nuôi cửa hàng mới, thì BHX chính là động lực tăng trưởng mới cho MWG trong 2025 và thời gian sau tới.

- Chuỗi Avakids và chuỗi Erablue đã có lãi ở cấp động công ty, sẽ bắt đầu đóng góp và hỗ trợ lợi nhuận cho MWG trong năm 2025.

- Công ty đang làm tốt công tác kiểm soát chi phí bán hàng thông qua tự động hóa, tối ưu vận hành, kì vọng điều này sẽ tiếp diễn trong các quý tới để tiếp tục hỗ trợ lợi nhuận.

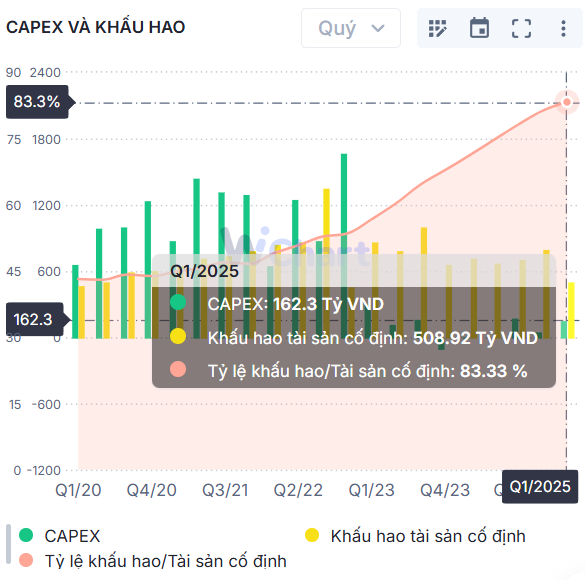

- Việc khấu hao tài sản ít (giảm lại 300 tỷ), cũng góp phần hỗ trợ lợi nhuận cho MWG duy trì được biên lãi ròng >4.x% như quý 1.

III. Khuyến nghị và nhận định giá cổ phiếu

-

Tích cực:

- MWG đã bước qua giai đoạn tái cấu trúc, BHX có dấu hiệu “gặt hái trái ngọt”.

- Chiến lược đa ngành (AVAKids, BHX, Bluetronics) giúp giảm rủi ro tập trung.

- Quản trị tài chính - vận hành được cải thiện rõ rệt (biên lợi nhuận tăng mạnh, nợ dài hạn = 0).

- BHX là động lực tăng trưởng lớn nhất và rõ ràng nhất hiện tại của MWG. Sự tăng trưởng doanh thu của chuỗi này sẽ quyết định khả năng sinh lời lâu dài.

-

Rủi ro:

-

Sức mua chung còn yếu, cạnh tranh gay gắt giữa các đối thủ, đặc biệt từ kênh thương mại điện tử.

-

Giá cả nguyên vật liệu biến động tăng có thể làm giảm biên lợi nhuận gộp nhiều hơn.

-

- Vùng giá mua phù hợp mình đề cập chi tiết trong cộng đồng (phần thông tin của mình). Vì mỗi cá nhân, mỗi tài khoản là 1 nguồn tài chính, nguồn lực và vị thế khác nhau, nên 1 lời khuyến nghị đầu tư chung chung là hoàn toàn không phù hợp với tất cả, vì vậy quý đọc giả - quý anh chị đọc tham khảo, hy vọng bài viết có thể góp được chút ý tưởng đầu tư hữu ích.

“Thân ái”