Sau thời gian dài tái cấu trúc và củng cố hệ thống, CTCP Đầu tư Thế Giới Di Động (MWG) đang bước vào giai đoạn tăng tốc rõ nét. Báo cáo cập nhật tháng 11/2025 của VCBS đã đưa ra khuyến nghị chữ in đậmMUA với giá mục tiêu 103.406 đồng/cp, tương đương mức tăng 32% so với thị giá hiện tại.

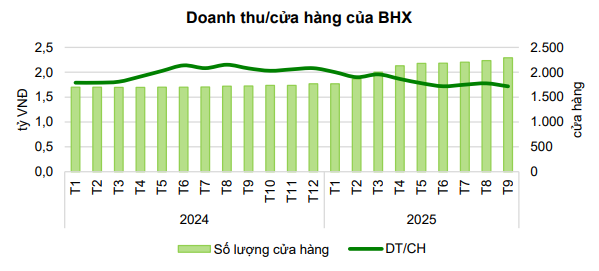

![]() Điểm sáng đầu tiên đến từ chuỗi Bách Hóa Xanh (BHX). Tính đến tháng 10/2025, BHX đã vận hành 2.367 cửa hàng, mở mới gần 600 điểm chỉ trong 10 tháng – vượt xa kế hoạch ban đầu. Đặc biệt, BHX đã chính thức mở rộng ra miền Bắc với 43 cửa hàng tại Thanh Hóa, đánh dấu bước tiến chiến lược để khai thác thị trường chiếm gần 40% sức tiêu dùng cả nước. Với biên lợi nhuận ròng cải thiện lên 1,7% và doanh thu ước đạt 53.000 tỷ đồng trong năm, MWG định hướng IPO BHX vào năm 2028 – một bước đi có thể tạo ra cú hích lớn về định giá.

Điểm sáng đầu tiên đến từ chuỗi Bách Hóa Xanh (BHX). Tính đến tháng 10/2025, BHX đã vận hành 2.367 cửa hàng, mở mới gần 600 điểm chỉ trong 10 tháng – vượt xa kế hoạch ban đầu. Đặc biệt, BHX đã chính thức mở rộng ra miền Bắc với 43 cửa hàng tại Thanh Hóa, đánh dấu bước tiến chiến lược để khai thác thị trường chiếm gần 40% sức tiêu dùng cả nước. Với biên lợi nhuận ròng cải thiện lên 1,7% và doanh thu ước đạt 53.000 tỷ đồng trong năm, MWG định hướng IPO BHX vào năm 2028 – một bước đi có thể tạo ra cú hích lớn về định giá.

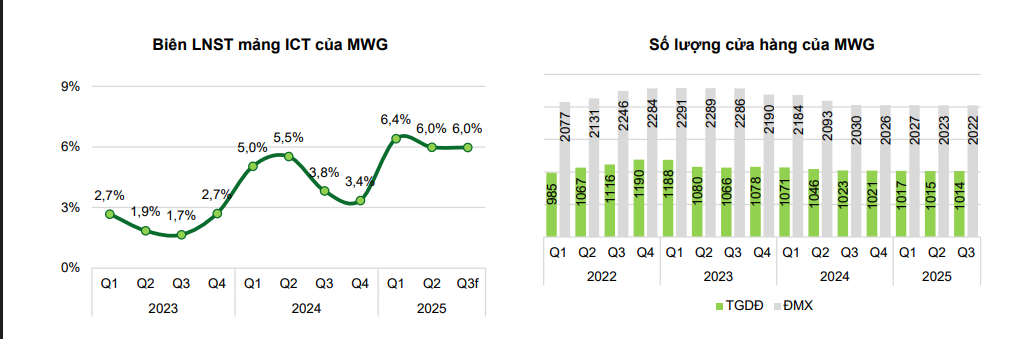

![]() Mảng ICT (TGDĐ & ĐMX) cũng đang hưởng lợi từ mùa cao điểm cuối năm. iPhone 17 ra mắt đúng thời điểm Black Friday đã kích thích sức mua mạnh mẽ, giúp Apple chiếm tới 40-45% doanh thu điện thoại trong quý 4. Tuy nhiên, cạnh tranh giá gay gắt có thể khiến biên lợi nhuận gộp giảm 50-100 điểm cơ bản – một yếu tố cần theo dõi.

Mảng ICT (TGDĐ & ĐMX) cũng đang hưởng lợi từ mùa cao điểm cuối năm. iPhone 17 ra mắt đúng thời điểm Black Friday đã kích thích sức mua mạnh mẽ, giúp Apple chiếm tới 40-45% doanh thu điện thoại trong quý 4. Tuy nhiên, cạnh tranh giá gay gắt có thể khiến biên lợi nhuận gộp giảm 50-100 điểm cơ bản – một yếu tố cần theo dõi.

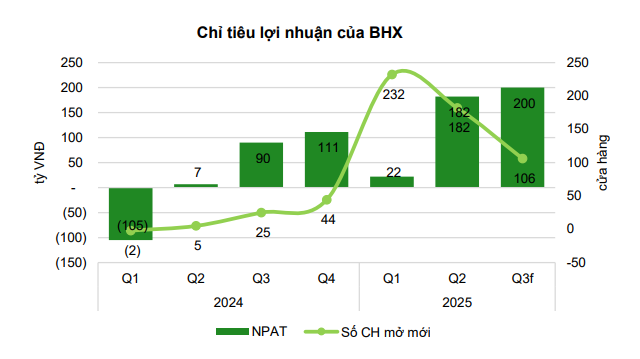

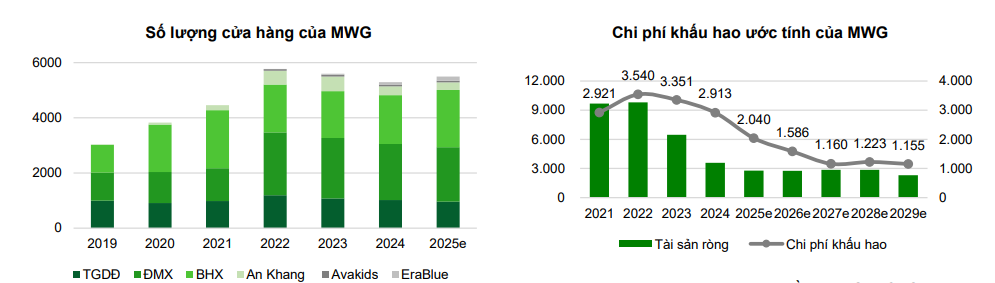

![]() Một điểm đáng chú ý là MWG đang giảm mạnh chi phí khấu hao. Sau giai đoạn mở rộng thần tốc 2019–2022, nhiều cửa hàng đã hết chu kỳ khấu hao, giúp công ty tiết kiệm khoảng 900 tỷ đồng trong năm 2025. Điều này góp phần cải thiện biên lợi nhuận và tối ưu chi phí vận hành.

Một điểm đáng chú ý là MWG đang giảm mạnh chi phí khấu hao. Sau giai đoạn mở rộng thần tốc 2019–2022, nhiều cửa hàng đã hết chu kỳ khấu hao, giúp công ty tiết kiệm khoảng 900 tỷ đồng trong năm 2025. Điều này góp phần cải thiện biên lợi nhuận và tối ưu chi phí vận hành.

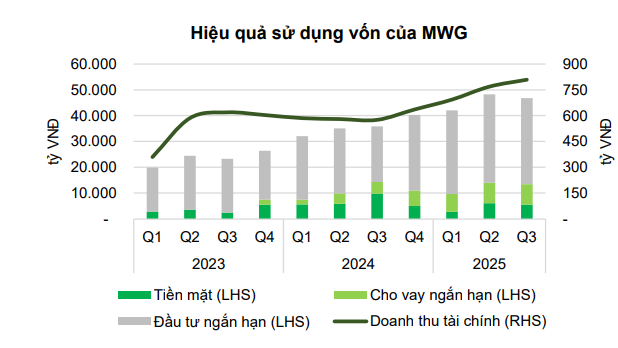

![]() Về tài chính, MWG đang sở hữu gần 39.000 tỷ đồng tiền mặt và đầu tư ngắn hạn, chiếm 49% tổng tài sản. Công ty tận dụng nguồn vốn nhàn rỗi để cho vay ngắn hạn, giúp doanh thu tài chính 9T25 đạt gần 2.300 tỷ đồng (+30% yoy). Đây là minh chứng cho khả năng quản trị vốn linh hoạt và hiệu quả.

Về tài chính, MWG đang sở hữu gần 39.000 tỷ đồng tiền mặt và đầu tư ngắn hạn, chiếm 49% tổng tài sản. Công ty tận dụng nguồn vốn nhàn rỗi để cho vay ngắn hạn, giúp doanh thu tài chính 9T25 đạt gần 2.300 tỷ đồng (+30% yoy). Đây là minh chứng cho khả năng quản trị vốn linh hoạt và hiệu quả.

![]() Dự báo năm 2025, doanh thu đạt 157.343 tỷ đồng (+17% yoy), LNST đạt 6.448 tỷ đồng (+73% yoy), EPS đạt 4.402 đồng/cp. Định giá theo phương pháp FCFF và so sánh P/E đều cho ra mức giá hợp lý quanh 103.406 đồng/cp.

Dự báo năm 2025, doanh thu đạt 157.343 tỷ đồng (+17% yoy), LNST đạt 6.448 tỷ đồng (+73% yoy), EPS đạt 4.402 đồng/cp. Định giá theo phương pháp FCFF và so sánh P/E đều cho ra mức giá hợp lý quanh 103.406 đồng/cp.

![]() Quan điểm cá nhân: MWG đang hội tụ nhiều yếu tố thuận lợi: BHX tăng trưởng mạnh và chuẩn bị IPO, ICT hưởng lợi từ mùa vụ, chi phí khấu hao giảm, dòng tiền dồi dào và khả năng quản trị vốn tốt. Tuy nhiên, rủi ro cạnh tranh giá trong mảng ICT và thách thức vận hành BHX tại miền Bắc vẫn hiện hữu. Với mức định giá hiện tại, mình cho rằng MWG là cổ phiếu đáng để nắm giữ trung hạn, đặc biệt nếu BHX IPO thành công thì upside còn lớn hơn nhiều.

Quan điểm cá nhân: MWG đang hội tụ nhiều yếu tố thuận lợi: BHX tăng trưởng mạnh và chuẩn bị IPO, ICT hưởng lợi từ mùa vụ, chi phí khấu hao giảm, dòng tiền dồi dào và khả năng quản trị vốn tốt. Tuy nhiên, rủi ro cạnh tranh giá trong mảng ICT và thách thức vận hành BHX tại miền Bắc vẫn hiện hữu. Với mức định giá hiện tại, mình cho rằng MWG là cổ phiếu đáng để nắm giữ trung hạn, đặc biệt nếu BHX IPO thành công thì upside còn lớn hơn nhiều.