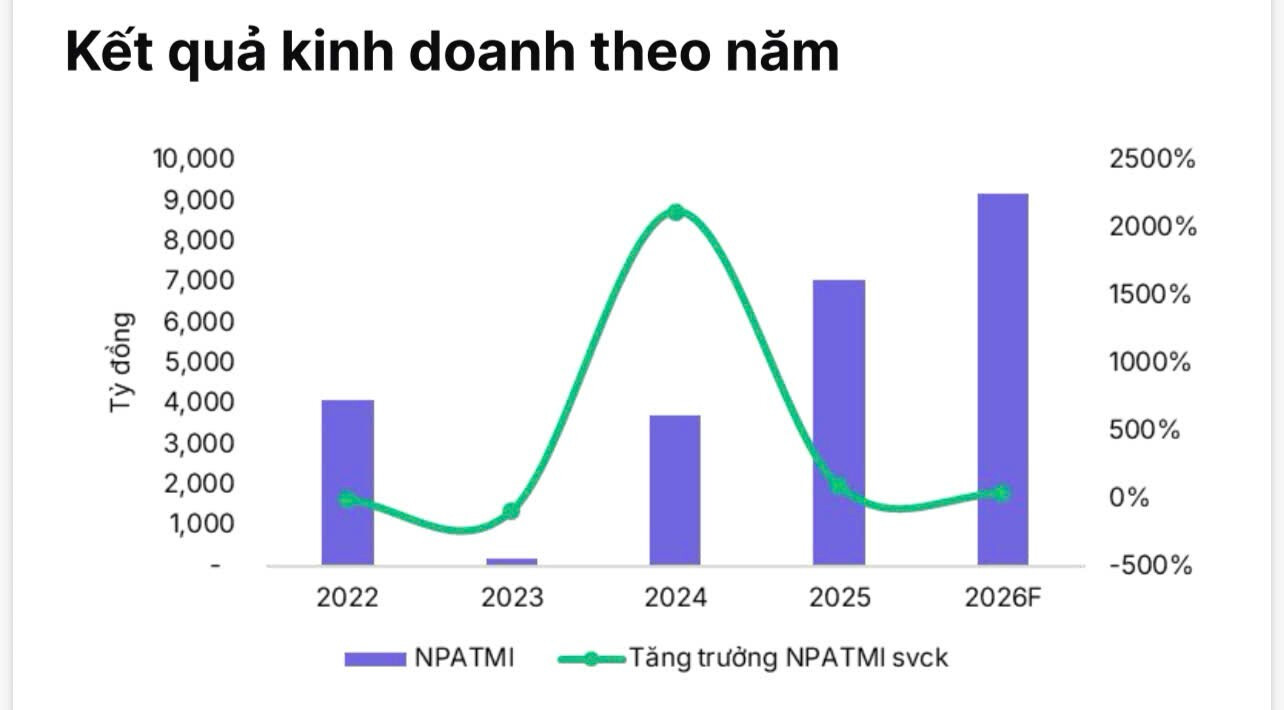

Kết quả kinh doanh 2025 cho thấy MWG đã bước qua giai đoạn khó khăn và quay lại quỹ đạo tăng trưởng, với doanh thu hơn 156.000 tỷ (+16% YoY) – mức cao nhất từ trước đến nay.

Động lực tăng trưởng đến từ nhiều mảng:

- Điện Máy Xanh (ĐMX): Doanh thu 68.400 tỷ (+15% YoY), đóng góp hơn 30% vào tăng trưởng chung. Cho thấy nhu cầu hàng điện máy đang phục hồi rõ rệt khi thu nhập và tiêu dùng cải thiện.

- Thế Giới Di Động (TGDĐ): Doanh thu 37.300 tỷ (+24.3% YoY), doanh thu trên cửa hàng hiện hữu tăng >20%, các ngành hàng đều tăng trưởng 2 chữ số – tín hiệu sức mua quay lại ở nhóm hàng công nghệ.

- Bách Hóa Xanh: Tăng trưởng 14%, mở mới 789 cửa hàng, vượt kế hoạch >200 CH → giai đoạn mở rộng quy mô để tối ưu biên lợi nhuận.

- EraBlue: Tăng mạnh 70% YoY và đã chính thức có lãi – bước đầu thành công của chiến lược mở rộng thị trường Indonesia.

- An Khang: Doanh thu/cửa hàng cải thiện ~17%, kỳ vọng có lãi năm 2026.

Góc nhìn thị trường bán lẻ 2026

1. Chu kỳ tiêu dùng đang hồi phục

- Lãi suất có xu hướng giảm, tín dụng tiêu dùng cải thiện.

- Thu nhập hộ gia đình phục hồi → nhóm hàng không thiết yếu (điện máy, ICT) thường bật tăng sớm.

2. Bán lẻ hiện đại tiếp tục mở rộng thị phần

- Người tiêu dùng dịch chuyển từ cửa hàng nhỏ lẻ sang chuỗi lớn.

- Doanh nghiệp quy mô như MWG hưởng lợi từ hệ thống logistics, sức mạnh đàm phán và dữ liệu khách hàng.

3. Biên lợi nhuận mở rộng sau giai đoạn tái cấu trúc 2024–2025

- MWG đã thực hiện đóng/chuẩn hóa cửa hàng kém hiệu quả, tối ưu chi phí vận hành, tái cơ cấu danh mục sản phẩm.

- Nền chi phí thấp hơn giúp đòn bẩy hoạt động phát huy khi doanh thu tăng trở lại.

- Các chuỗi như BHX, EraBlue bắt đầu tiến tới điểm hòa vốn/lợi nhuận → giảm áp lực lên lợi nhuận hợp nhất.

- Khi sức mua hồi phục, lợi nhuận có xu hướng tăng nhanh hơn doanh thu.

4. Câu chuyện tăng trưởng khu vực

- EraBlue tại Indonesia cho thấy khả năng “xuất khẩu” mô hình bán lẻ.

- Thị trường Đông Nam Á còn dư địa lớn cho chuỗi điện máy hiện đại.

Vì sao có thể ưu tiên cổ phiếu ngành bán lẻ giai đoạn tới?

- Hưởng lợi trực tiếp từ chu kỳ phục hồi tiêu dùng.

- Định giá nhiều doanh nghiệp vẫn chưa quay lại vùng đỉnh trước đây.

- Tăng trưởng lợi nhuận giai đoạn 2025–2027 có thể cao hơn mặt bằng thị trường.

- Dòng tiền thường quay lại nhóm bán lẻ khi lãi suất giảm và niềm tin tiêu dùng cải thiện.

Chiến lược với MWG

- Vùng mua: 88 – 89

- Mục tiêu ngắn hạn: 94

- Mục tiêu dài hạn: 102

- Cắt lỗ: 85

Luận điểm:

- Doanh thu đã quay lại xu hướng tăng trưởng rõ ràng.

- Nhiều chuỗi bắt đầu có lãi → cải thiện lợi nhuận hợp nhất.

- Câu chuyện mở rộng thị trường và tối ưu vận hành còn dư địa 1–2 năm tới.