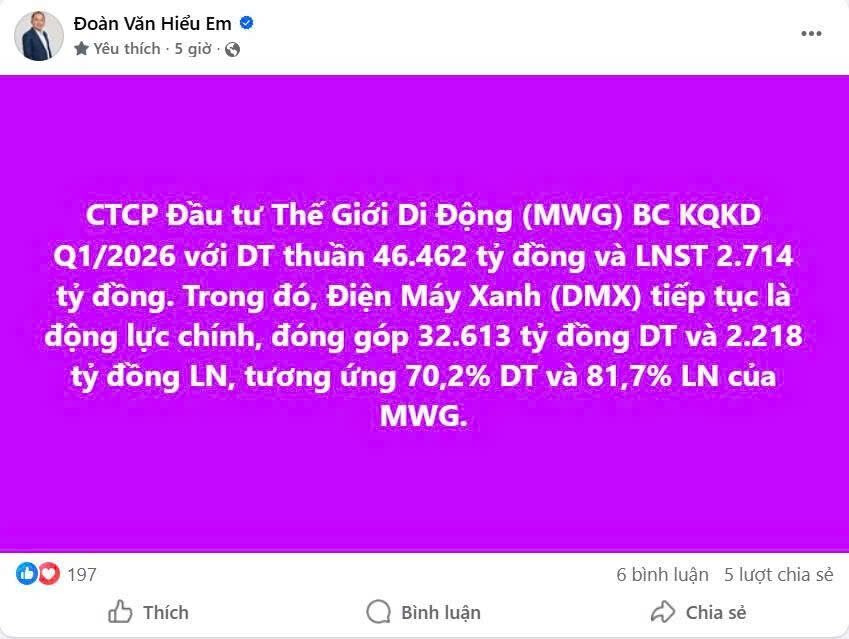

MWG công bố BC KQKD Q1/2026 với DT thuần 46.462 tỷ đồng và LNST 2.714 tỷ đồng với DMX là động lực chính.

1 Likes

mùa nóng doanh thu máy lạnh chắc tăng đột biến

sắp tới kế hoạch mở 1000 cửa hàng bhx mới nữa

1 Likes

mình cũng đang nắm giữ và cầm dài hạn

2 Likes

Điện Máy Xanh - Điểm sáng trong ngành bán lẻ ICT/CE tưởng chừng bão hòa

- Thị trường bán lẻ ICT/CE được nhận định rằng đã chậm lại và không còn nhiều dư địa tăng trưởng. Tuy nhiên với chiến lược kinh doanh mới đã được kiểm chứng, CTCP Đầu tư Điện Máy Xanh (DMX) tự tin có thể đạt lợi nhuận vượt trội trong ngành:

- Kế hoạch DT và LNST tăng trưởng 11% và 16% tới 2030

- Biên lợi nhuận gộp hướng tới 18.4%

- Với chiến lược gồm 5 trụ cột định hình “cỗ máy kiếm tiền”:

- Tăng trưởng bằng chất: Tối ưu hoạt động các cửa hàng, chuyển từ bán lẻ thuần túy sang hệ sinh thái dịch vụ khép kín, linh hoạt để gia tăng biên lợi nhuận

- Hệ sinh thái dịch vụ tài chính - tiêu dùng: Đẩy mạnh các hình thức mua trước trả sau để kích cầu, hưởng lợi từ phí dịch vụ và hoa hồng trên lượng giao dịch khổng lồ

- Thợ DMX: Chuẩn hóa dịch vụ lắp đặt, bảo hành tại nhà, hướng tới thị trường sửa chữa điện máy ~18 ngàn tỷ

- Super app: Trung tâm kết nối toàn bộ hệ sinh thái DMX

- Erablue: Minh chứng cho việc xuất khẩu mô hình thành công, mục tiêu 1000 CH tới 2030

=> DMX đang ở bước ngoặt mới và IPO là bước đệm để định giá lại toàn bộ hệ sinh thái này.

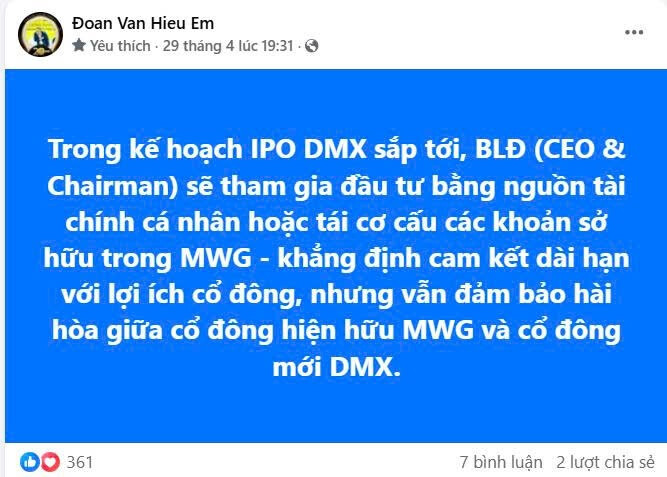

Ban lãnh đạo DMX dự kiến tham gia vào IPO DMX sắp tới, khẳng định cam kết dài hạn về lợi ích của cổ đông!!!

1 Likes

còn kế hoạch IPO BXH thì sao nhỉ

hình như là năm 2027

DMX - Sở hữu lợi thế cạnh tranh gần như không thể bị sao chép!!

- Chia sẻ tại buổi gặp gỡ NĐT Q1/2026, CEO Đoàn Văn Hiểu Em khẳng định DMX không ngại bị sao chép mô hình vì điểm khác biệt cốt lõi hiện nay là không chỉ bán lẻ đơn thuần, mà cung cấp giải pháp cho toàn bộ vòng đời sản phẩm. Chiến lược này dựa trên hai vũ khí chính: Dịch vụ hậu mãi và Dịch vụ tài chính

1. Dịch vụ hậu mãi & Bảo trì (Thợ Điện Máy Xanh)

- Giải pháp toàn diện: Thay vì chỉ bán hàng và bảo hành 1 năm đầu, DMX cung cấp gói bảo hành mở rộng (thêm 3 năm) và dịch vụ vệ sinh định kỳ, bảo dưỡng trọn đời

- Nguồn lực vững mạnh: Sở hữu 8.000 thợ chuyên nghiệp, 300 kho và 700 xe tải được chuẩn hóa, vận hành qua hệ thống ERP và CRM tích hợp

- Thành quả ấn tượng: Dù chiếm 50% thị phần bán lẻ, DMX nắm tới 70% lượng uỷ quyền bảo dưỡng từ các “ông lớn” (Samsung, Sharp…)

- Tính tới Q1/2026, Thợ DMX đạt doanh thu hơn 700 tỷ, tăng 45% yoy, chuyển đổi từ “trung tâm chi phí” thành bộ phận tạo ra lợi nhuận cho công ty

2. Dịch vụ tài chính & Tiện ích

- Giải pháp trả chậm: Hồ sơ duyệt nhanh trong 3 phút, không lãi/phí, giúp kích cầu tiêu dùng. Hình thức này đóng góp 38% tổng doanh thu của DMX trong Q1/2026.

- Mô hình “ATM mini”: Các dịch vụ tiện ích (đóng tiền điện/nước, nạp/rút tiền) tạo ra lượng giao dịch khổng lồ hơn 18 triệu lượt và dòng tiền 27.000 tỷ đồng chỉ trong quý 1/2026, mở ra cơ hội chuyển đổi thành khách mua hàng

- Hiện DMX đang chiếm tới 80% thị phần tài chính tiêu dùng ngành hàng ICT-CE

=> Với mô hình này, DMX đặt mục tiêu tăng trưởng mạnh mẽ tới 2030 với DT 182.000 tỷ, tăng 11%/năm và LN 13.000 tỷ, tăng 16%/năm!

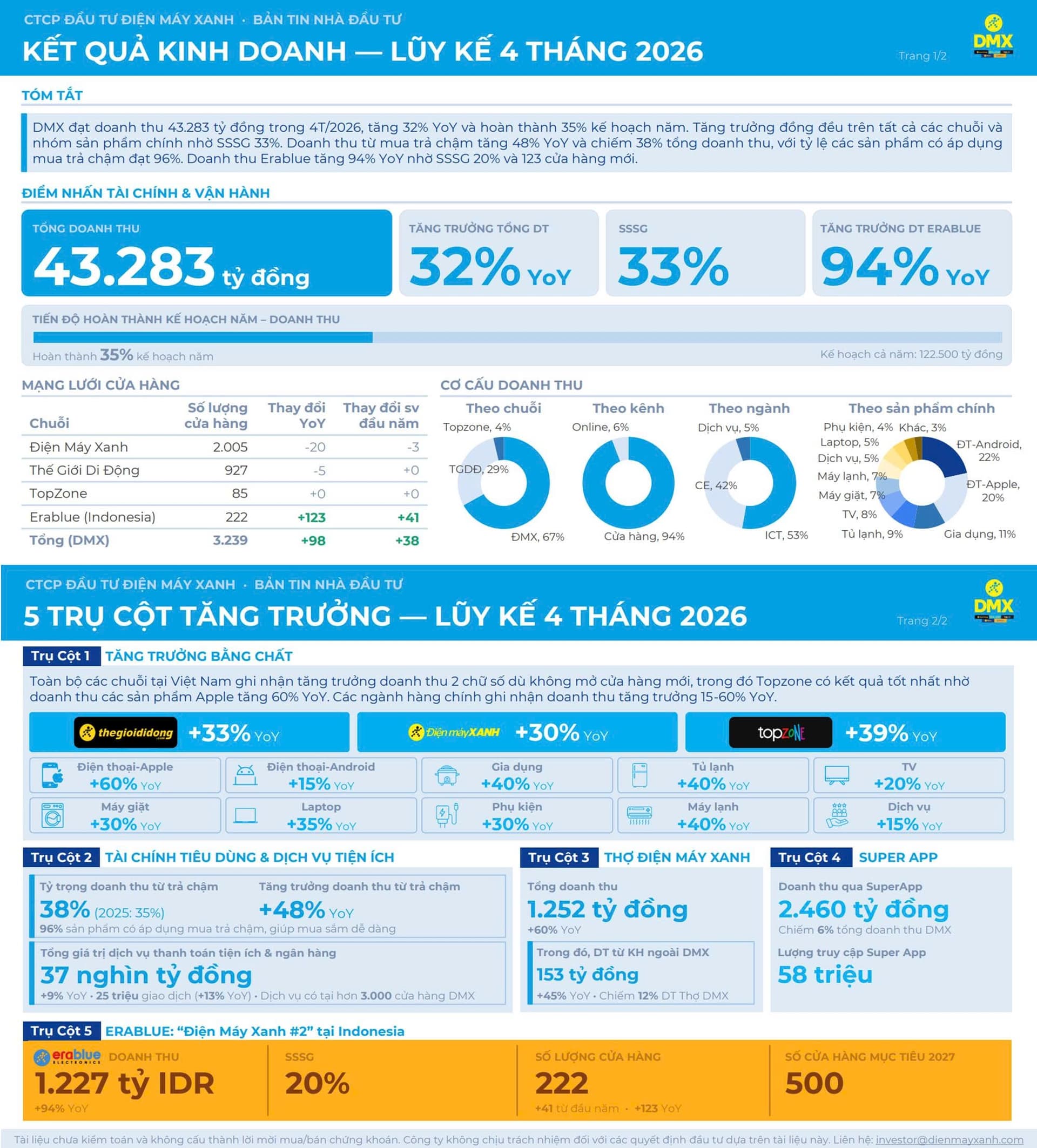

DMX - KQKD 4T/2026 - Tăng trưởng đồng đều trên tất cả các chuỗi!

- CTCP Đầu tư Điện Máy Xanh (DMX) vừa công bố KQKD 4T/2026 với nhiều con số nổi bật như sau:

- DT đạt 43.283 tỷ, +32% yoy, hoàn thành 35% kế hoạch năm. Toàn bộ các chuỗi tại Việt Nam ghi nhận tăng trưởng doanh thu 2 chữ số dù không mở cửa hàng mới.

- Các ngành hàng chính ghi nhận doanh thu tăng trưởng 15-60% yoy

- Tài chính tiêu dùng: Doanh thu trả chậm tăng 48% yoy, chiếm 38% tổng DT

- Thợ DMX: DT đạt 1.252 tỷ, +60% yoy, đóng góp từ KH bên ngoài chiếm ~12%

- Super App: Giá trị đơn hàng trung bình tăng 28%. Kỳ vọng đóng góp 30% tổng DT vào 2030

- EraBlue: DT đạt 1.227 tỷ IDR, tăng 94% yoy, nâng số lượng CH lên 222

1 Likes

DMX - Cơ sở nào cho cam kết cổ tức tối thiểu 50% lợi nhuận sau thuế!?

- DMX đang chính thức bước vào một chu kỳ phát triển mới, chuyển mình mạnh mẽ từ giai đoạn mở rộng mạng lưới ồ ạt sang giai đoạn tối ưu hóa để tạo ra dòng tiền dồi dào:

- Tập trung tối ưu hiệu quả từng cửa hàng thay vì mở mới → Không còn áp lực dòng tiền cho giai đoạn đầu tư ban đầu, trong khi DT, LN vẫn tăng trưởng

- Việc theo đuổi nguyên tắc “không hy sinh lợi nhuận để đổi lấy tăng trưởng” giúp DMX duy trì dòng tiền từ hoạt động kinh doanh cực kỳ ổn định

- Dự báo 2026, dòng tiền tự do của DMX có thể đạt tới 6.877 tỷ và tăng dần qua các năm theo đà tăng của DT, LN

=> Cho thấy DMX sở hữu tiềm lực tài chính vững mạnh, có thể đảm bảo cổ tức tối thiểu 50% LNST mỗi năm

=> Đem lại cổ tức đều đặn và ngày càng tăng cho cổ đông!

2 Likes

Erablue giữ vững đà tăng trưởng mạnh mẽ trước thềm IPO DMX, Doanh thu 4T/2026 tăng 94%, Lợi nhuận sau thuế tăng 150% yoy!!!

2 Likes

Giải oan hai chữ “bão hoà” của thị trường điện máy - DMX dẫn dắt sân chơi tăng trưởng 2 chữ số

- Bất chấp định kiến về một thị trường điện máy đã bão hòa, Điện Máy Xanh (DMX) đã chứng minh điều ngược lại với kết quả kinh doanh bứt phá trong 4T/2026 khi DT tăng trưởng 32% và chỉ số tăng trưởng DT/cửa hàng cũ (SSSG) đạt mức kỷ lục 33%, điều này nhờ chiến lược đột phá với 5 trụ cột:

- Tăng trưởng bằng chất: Tối ưu hóa hoạt động & nâng cao chất lượng dịch vụ → Dịch chuyển từ bán lẻ thuần túy sang hệ sinh thái Bán lẻ - Dịch vụ - Tài chính

- Tài chính tiêu dùng: Áp dụng giải pháp trả chậm cho 97% danh mục sản phẩm, giúp giải tỏa áp lực chi tiêu cho khách hàng trước lạm phát và bão giá công nghệ

- Super App: Trung tâm kết nối toàn bộ hệ sinh thái DMX

- Thợ DMX: DT đạt 1.252 tỷ trong 4T/2026, tăng 45% yoy, trong đó mảng phục vụ ngoài hệ thống tăng 45%

- Erablue: DT tăng 94% yoy, đặt mục tiêu đạt 500 cửa hàng vào năm 2027

=> DMX không chỉ củng cố vị thế dẫn đầu ngành mà còn hướng tới mục tiêu nâng biên lợi nhuận gộp lên 18.4% vào năm 2030!

2 Likes

Sắp IPO công ty con mà sao MWG bị xả mạnh thế

1 Likes

xả mạnh để bỏ bớt gánh nặng

1 Likes

loãng quá khó đi lên

1 Likes

DMX chính thức công bố ‘bom tấn’ IPO, giá chào bán 80.000 đồng/cp!

![]() Khối lượng chào bán: 179.500.400 cổ phiếu

Khối lượng chào bán: 179.500.400 cổ phiếu

![]() Thời gian đăng ký mua và nộp cọc: Từ ngày 27.05.2026 đến ngày 17.06.2026

Thời gian đăng ký mua và nộp cọc: Từ ngày 27.05.2026 đến ngày 17.06.2026

![]() Công bố kết quả phân bổ IPO: Ngày 19.06.2026

Công bố kết quả phân bổ IPO: Ngày 19.06.2026

![]() Thời gian nộp tiền mua cổ phiếu: Từ ngày 22.06.2026 đến trước 16h00 ngày 29.06.2026

Thời gian nộp tiền mua cổ phiếu: Từ ngày 22.06.2026 đến trước 16h00 ngày 29.06.2026

1 Likes

IPO có anh em nào tham gia không

trong nước ổn định, bứt phá nước ngoài thì còn gì bằng