1. Tổng quan về cơ hội đầu tư

-

Khi nhắc đến Mobile World Investment Corporation (MWG), phần lớn nhà đầu tư vẫn còn bị ám ảnh bởi giai đoạn 2022–2023 – thời điểm mà doanh nghiệp này gần như đánh mất toàn bộ “premium” trong định giá. Sức mua suy yếu, hàng tồn kho cao, biên lợi nhuận co hẹp, trong khi Bách Hóa Xanh liên tục thua lỗ khiến thị trường bắt đầu đặt câu hỏi liệu mô hình tăng trưởng của MWG đã đi đến giới hạn hay chưa.

-

MWG là doanh nghiệp sở hữu Chuỗi Thế Giới Di Động (TGDĐ); Chuỗi Điện Máy Xanh (ĐMX); Chuỗi Bách Hóa Xanh (BHX); một vài chuỗi khác như An Khang, EraBlue (Indo). Trong đó TGDĐ và ĐMX đã chạm ngưỡng bão hoà, các mảng yếu thế đang cắt giảm, động lực chính chỉ từ BHX. Chuỗi này đang trong quá trình mở rộng cửa hàng tới miền Bắc.

-

Tuy nhiên, nếu nhìn vào những gì đang diễn ra từ 2024 đến nay, có thể thấy rõ đây không đơn thuần là một nhịp hồi phục mang tính chu kỳ. MWG đang trải qua một quá trình tái cấu trúc tương đối toàn diện, và quan trọng hơn, quá trình này đang bắt đầu phản ánh trực tiếp vào chất lượng lợi nhuận.

-

Điểm đáng chú ý đầu tiên nằm ở việc doanh nghiệp đã thay đổi cách vận hành. Thay vì tiếp tục mở rộng quy mô bằng mọi giá như giai đoạn trước, MWG chủ động thu hẹp những cửa hàng hoạt động kém hiệu quả, đồng thời kiểm soát chặt chi phí vận hành. Kết quả là tỷ lệ chi phí trên doanh thu giảm xuống, kéo theo biên lợi nhuận cải thiện rõ rệt. Điều này giải thích vì sao trong giai đoạn gần đây, lợi nhuận tăng nhanh hơn doanh thu – một tín hiệu rất quan trọng, bởi nó cho thấy doanh nghiệp không còn tăng trưởng theo chiều rộng mà đang chuyển sang tăng trưởng theo chiều sâu.

-

Nếu chỉ dừng lại ở việc tối ưu vận hành, câu chuyện của MWG sẽ không đủ hấp dẫn để tạo ra một chu kỳ tăng giá dài hạn. Yếu tố mang tính quyết định nằm ở Bách Hóa Xanh. Trong nhiều năm, đây là mảng kinh doanh khiến nhà đầu tư tranh cãi nhiều nhất. Một bên coi đó là “cửa ngõ” để MWG bước vào thị trường tiêu dùng thiết yếu với quy mô lớn, trong khi bên còn lại xem đây là một cỗ máy đốt tiền làm suy giảm lợi nhuận toàn tập đoàn.

-

Hiện tại, cán cân đang bắt đầu nghiêng về phía tích cực. Bách Hóa Xanh không chỉ cắt giảm lỗ mà đã bước đầu tạo ra lợi nhuận. Quan trọng hơn, cách tiếp cận cũng đã thay đổi. Doanh nghiệp không còn chạy theo số lượng cửa hàng, mà tập trung tối ưu từng điểm bán, cải thiện danh mục sản phẩm và nâng cao hiệu quả vận hành. Nếu xu hướng này được duy trì, Bách Hóa Xanh có thể chuyển mình từ một “liability” thành “core growth engine” – và đây chính là yếu tố có khả năng thay đổi hoàn toàn cách thị trường định giá MWG trong tương lai.

-

Dưới góc độ dài hạn, chiến lược của MWG đang tương đối thận trọng khi chỉ phát triển BHX (sẽ đến lúc bão hoà như các chuỗi trước). Doanh nghiệp có tiềm năng phát triển như Walmart/Amazon nhờ phát triển hệ thống logistic/xu hướng TMĐT, tuy nhiên chưa thấy ban lãnh đạo có quyết tâm đưa doanh nghiệp đi xa hơn hay chuyển giao cho thế hệ sau. Vậy nên catalyst đầu tư đối với MWG sẽ là đầu tư vào doanh nghiệp mở rộng thị phần và tối ưu chi phí trong 3-5 năm tới.

-

Trong khi đó, hai mảng truyền thống là Thế Giới Di Động và Điện Máy Xanh vẫn đóng vai trò tạo dòng tiền ổn định. Dù không còn tăng trưởng nhanh như trước, nhưng đây là nền tảng giúp doanh nghiệp duy trì thanh khoản và tài trợ cho các mảng mới. Nói cách khác, MWG đang ở một trạng thái khá hiếm: có một “cash cow” đủ mạnh để nuôi một “growth engine” đang bắt đầu có lãi.

-

Điều này dẫn đến một câu hỏi quan trọng: với những thay đổi tích cực như vậy, liệu MWG còn rẻ hay không? Câu trả lời có lẽ là không. So với giai đoạn đáy, định giá hiện tại đã phản ánh phần lớn kỳ vọng hồi phục. Tuy nhiên, nếu đặt trong bối cảnh tốc độ tăng trưởng lợi nhuận dự kiến trong những năm tới, mức định giá này vẫn có thể chấp nhận được. Nói cách khác, MWG không còn là một cổ phiếu “deep value”, mà đã chuyển sang dạng “growth at a reasonable price” – tăng trưởng với mức giá hợp lý.

-

Dù vậy, không thể bỏ qua các rủi ro mang tính cấu trúc. Trước hết, MWG vẫn là một doanh nghiệp bán lẻ, và điều đó đồng nghĩa với việc kết quả kinh doanh phụ thuộc lớn vào sức mua của nền kinh tế. Nếu tiêu dùng không phục hồi như kỳ vọng, toàn bộ luận điểm tăng trưởng có thể bị ảnh hưởng. Bên cạnh đó, cạnh tranh trong ngành ngày càng gay gắt, đặc biệt ở mảng điện máy và bán lẻ thực phẩm. Cuối cùng, rủi ro lớn nhất vẫn nằm ở khả năng thực thi: việc mở rộng Bách Hóa Xanh hoặc các mảng mới nếu không được kiểm soát tốt có thể khiến doanh nghiệp quay lại vòng xoáy chi phí như trước đây.

-

Tóm lại, MWG hiện tại không còn là một câu chuyện “mua ở đáy và chờ hồi phục”, mà đã bước sang giai đoạn mới – giai đoạn mà thị trường bắt đầu đánh giá xem doanh nghiệp này có thể duy trì tăng trưởng bền vững hay không. Điểm mấu chốt không còn nằm ở Thế Giới Di Động hay Điện Máy Xanh, mà nằm ở việc Bách Hóa Xanh có thể trở thành một chuỗi bán lẻ thực phẩm quy mô lớn và có lợi nhuận hay không. Nếu câu trả lời là có, MWG vẫn còn dư địa tăng trưởng đáng kể. Ngược lại, nếu thất bại, mức định giá hiện tại có thể trở nên khó biện minh.

Vì vậy, với những ai đang quan tâm đến MWG, đây không còn là một khoản đầu tư dựa trên quá khứ, mà là một cược vào tương lai – cụ thể hơn, là một cược vào khả năng doanh nghiệp này tái định nghĩa chính mình trong ngành bán lẻ Việt Nam.

2. Cập nhật KQKD Q4 2025

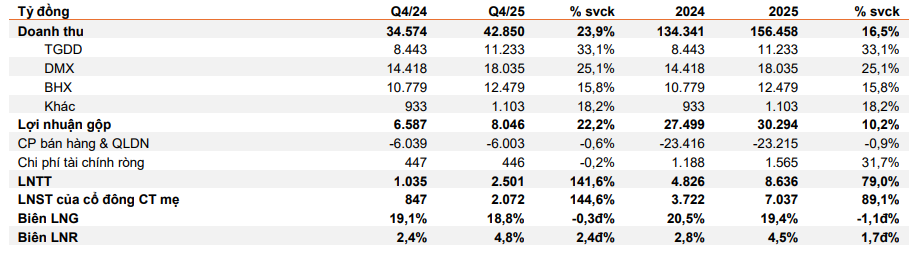

➢ Doanh thu MWG 4Q25 tăng 24% so với cùng kỳ, đạt 42,9 nghìn tỷ đồng, lũy kế phù hợp với dự phóng của chúng tôi.

➢ LNST tăng vọt 145% so với cùng kỳ lên 2,1 nghìn tỷ đồng, lũy kế vượt 4,5% dự phóng và vượt 46% kế hoạch năm.

➢ Năm 2026, MWG kỳ vọng doanh thu và LNST lần lượt tăng 18% và 30% so với cùng kỳ.

TGDD và BHX tiếp tục là động lực tăng trưởng chính

Trong 4Q25, doanh thu thuần của MWG tăng 23,9% so với cùng kỳ và 7,4% so với quý trước, đạt 42,9 nghìn tỷ đồng, chủ

yếu được thúc đẩy bởi TGDD, DMX và BHX:

- Thế Giới Di Động (TGDD) ghi nhận doanh thu tăng mạnh 33% so với cùng kỳ và 18% so với quý trước, đạt 11 nghìn tỷ

đồng. Doanh thu trên cùng cửa hàng tăng 34,2% so với cùng kỳ và 18,1% so với quý trước, đạt 3,7 tỷ đồng/cửa

hàng/tháng, nhờ các chương trình khuyến mãi mùa cao điểm cuối năm. Trong khi đó, số lượng cửa hàng giảm nhẹ xuống

còn 1.012 cửa hàng trên toàn quốc. - Điện Máy Xanh (DMX) ghi nhận doanh thu tăng 25% so với cùng kỳ và 3% so với quý trước, đạt 18 nghìn tỷ đồng. DT

trên cửa hàng của DMX tăng 25,6% so với cùng kỳ, đạt 3,0 tỷ đồng/cửa hàng/tháng, nhờ doanh số thiết bị gia dụng tăng

cao. DMX tiếp tục đóng ròng 1 cửa hàng hoạt động kém hiệu quả trong 4Q25, hiện vận hành 2.017 cửa hàng trên toàn

quốc. - Bách Hóa Xanh (BHX) ghi nhận doanh thu tăng 15,8% so với cùng kỳ và 6,1% so với quý trước, đạt 12,5 nghìn tỷ đồng.

Trong Q4/25, BHX mở mới 80 cửa hàng tại khu vực miền Trung và miền Bắc, khiến doanh thu bình quân cửa hàng giảm

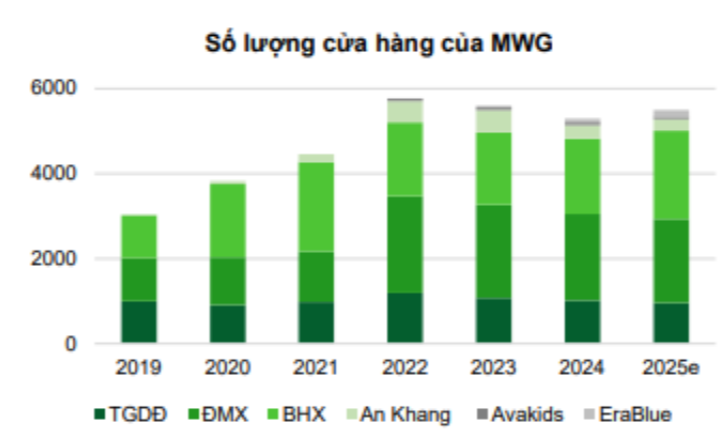

13,5% so với cùng kỳ xuống 1,8 tỷ đồng/cửa hàng/tháng, tuy nhiên cải thiện 2,5% so với quý trước. - Erablue mở thêm 14 cửa hàng trong Q4/25, nâng tổng số lên 158 cửa hàng. Theo ban lãnh đạo, doanh thu năm 2025

của Erablue tăng vọt 70% so với cùng kỳ. Trong khi đó, AvaKids và An Khang lần lượt mở thêm 5 và 9 cửa hàng trong

Q4/25.

Lợi nhuận tăng vọt nhờ kiểm soát chi phí hiệu quả

Lợi nhuận gộp tăng 22,2% so với cùng kỳ lên 8,0 nghìn tỷ đồng, nhờ tăng trưởng doanh thu, trong khi biên lợi nhuận gộp duy

trì ổn định ở mức 18,8%. Tỷ lệ chi phí BH&QLDN/doanh thu giảm 3,5 đ% xuống 14,0% trong 4Q25, nhờ chi phí nhân sự được

kiểm soát tốt (-1,8 đ% trên doanh thu so với cùng kỳ) và chi phí khấu hao giảm khi nhiều cửa hàng đã khấu hao hết (-1,4 đ%

trên doanh thu so với cùng kỳ).

Nhờ đó, LNST Q4/25 tăng vọt 145% so với cùng kỳ, đạt mức cao kỷ lục mới 2,1 nghìn tỷ đồng. LNST lũy kế đạt 7 nghìn tỷ

đồng, vượt 46% kế hoạch cả năm. Biên LNST Q4/25 cải thiện 2,4 đ% so với cùng kỳ lên 4,8%.

MWG đặt kế hoạch tăng trưởng tích cực cho năm 2026

Trong năm 2026, MWG đặt mục tiêu doanh thu tăng 18% và lợi nhuận tăng 30% so với cùng kỳ, trong đó: - DMX được kỳ vọng là động lực chính, đóng góp khoảng 65% doanh thu và 80% lợi nhuận của MWG. MWG kỳ vọng

doanh thu DMX tăng 15% và lợi nhuận tăng 20% so với cùng kỳ, nhờ mô hình kinh doanh đã được kiểm chứng, tối ưu

chi phí vận hành, nâng cao trải nghiệm mua sắm, tiềm năng tăng trưởng từ Thợ Điện Máy Xanh & Super App, cùng với

đà tăng trưởng của Erablue. MWG hiện đang triển khai kế hoạch IPO DMX trong năm 2026. - BHX được kỳ vọng doanh thu tăng trên 20% so với cùng kỳ và biên lợi nhuận cải thiện, nhờ mở rộng độ phủ và tối ưu

hiệu quả các cửa hàng hiện hữu. MWG kỳ vọng BHX đóng góp 30% doanh thu và 20% lợi nhuận của MWG trong 2026. - Sau tái cấu trúc, An Khang dự kiến mở thêm 100 nhà thuốc, hướng tới tăng trưởng doanh thu 30% và bắt đầu có lãi

trong năm 2026. - AvaKids đặt mục tiêu doanh thu tăng 20% và lợi nhuận tăng 30%, theo chia sẻ của ban lãnh đạo.

3. Các luận điểm chính

***BHX tiến vào thủ đô***

-

Dư địa ở thị trường miền Trung là còn tương đối lớn, và trong năm sau sẽ tăng số lượng cửa hàng do đã kiểm soát được cold-chain. Hiệu quả đã được chứng minh khi đã bắt đầu có lợi nhuận ở cấp độ cửa hàng (chi phí thuê cửa hàng, vận hành và xâm nhập thị trường thấp hơn).

-

Còn đối với thị trường miền Bắc sẽ khó khăn hơn khi văn hoá chợ truyền thống + Winmart sẽ khiến việc thay đổi hành vi người tiêu dùng chậm hơn. Tốc độ tăng trưởng ở miền Bắc sẽ chậm hơn, và điểm hoà vốn/cửa hàng dự kiến sẽ cao hơn. Đồng thời do hàng tươi sống chiếm 35-40% doanh thu cửa hàng, nên yêu cầu lớn về chuỗi lạnh ở địa phương, BHX cần phủ đồng loạt miền Bắc à chi phí xâm nhập cao

-

Tuy nhiên trong trường hợp phá được rào cản này (dự kiến 211 cửa hàng BHX ở miền Bắc) thì sẽ là cú đánh phủ đầu vào Thủ đô. Phương thức này sẽ giải quyết được bài toán về chuỗi đông lạnh và logistic, vấn đề duy nhất là chi phí ban đầu sẽ rất cao – thế nhưng tiền hiện tại không phải vấn đề của MWG. Doanh nghiệp khả năng cao sẽ chịu lỗ ở cấp cửa hàng, nhưng tính trên tổng thể thì chuỗi BHX vẫn sẽ có lãi.

-

Thị trường miền Nam nhìn chung đã bước vào giai đoạn chậm lại tốc độ mở mới cửa hàng. Thay vào đó là tối ưu chi phí/cửa hàng.

-

Tăng trưởng CAGR với BHX dự kiến ~20%/năm. Nếu thuận lợi sẽ hoà vốn trong 2028 để kịp kế hoạch IPO.

Chuỗi ICTs hưởng lợi theo chu kỳ

-

Mảng điện tử sẽ hưởng lợi một phần nhờ chu kỳ 4-5 năm thay thế các sản phẩm điện tử như laptop/điện thoại từ việc mua sắm bùng nổ năm 2021. Ngoài ra việc AI phát triển toàn cầu sẽ đẩy nhanh xu hướng thay các sản phẩm có tích hợp chip xử lý hiện đại.

-

Ngoài ra chuỗi ICTs (bao gồm TGDĐ và ĐMX) gần như sẽ không có thay đổi trọng yếu. Tăng trưởng CAGR dự kiến 6-8%/năm (chỉ cao hơn trung bình ngành do đã bão hoà). Lợi thế của MWG so với các đối thủ là chất lượng dịch vụ.

-

Doanh nghiệp cũng cố gắng phát triển sàn TMĐT, khởi động là website mwgshop (trước đây đã từng có vuivui.com nhưng cũng không thành công). Đây là bước chuyển mình cần thiết để bắt kịp xu hướng, thế nhưng để cạnh tranh với các sàn kinh nghiệm như Shopee, Tiktokshop… thì sẽ rất khó, việc tích hợp này chỉ nên nhìn nhận giống như “dịch vụ gia tăng” trong mảng ICTs.

→ Chính vì nhu cầu mở rộng chậm lại đáng kể, dòng tiền của MWG đang tương đối dồi dào, công ty tận dụng nguồn vốn nhàn rỗi để triển khai cho vay ngắn hạn đối với các đối tác kinh doanh nhằm tối ưu hóa lợi suất tiền mặt. Việc này giúp MWG cải thiện thu nhập tài chính và duy trì hiệu quả sử dụng vốn trong giai đoạn ngành bán lẻ còn phục hồi chậm.

Câu chuyện CPQ và giá cổ phiếu

- Doanh nghiệp đã hoàn thành mua lại 10tr cổ phiếu quỹ để hạ vốn điều lệ của mình xuống. Đây cũng là một động thái cho thấy sự thận trọng trong giai đoạn 5 năm tới – giai đoạn chuyển giao doanh nghiệp.

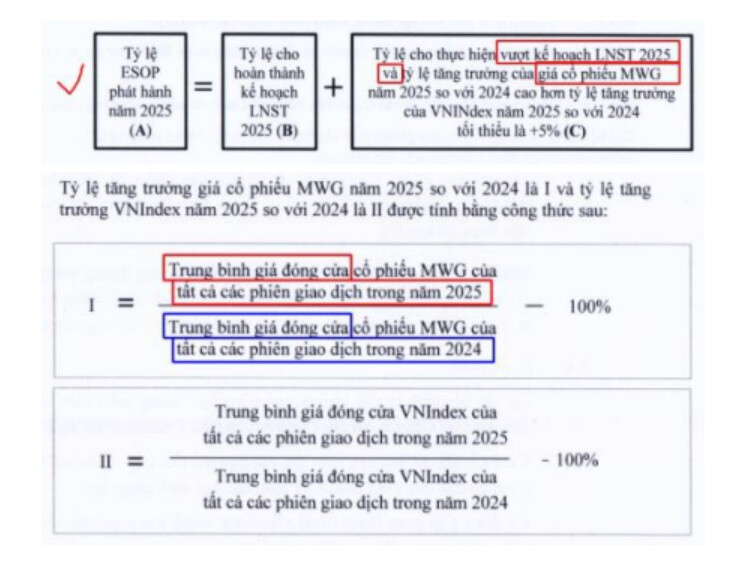

- Ban lãnh đạo của MWG thường nhận mức thù lao thấp, chủ yếu đổi lại bằng ESOP. Điều này đã kéo dài qua nhiều năm. Dựa vào công thức tính mới nhất trong 2025, để nhận được mức ESOP lớn trong 2025, 2026 và cả các năm tới, giá cổ phiếu cần tăng trưởng. Như vậy, ban lãnh đạo có lý do để muốn cổ phiếu MWG tăng giá.

4. Định giá và khuyến nghị

Với ước tính LNST 7500-8000 trong 2026 để định giá DCF và P/E trung bình ngành ~23, định giá chúng tôi dưa ra cho MWG 1 năm là 108.000 (+32%).

Cổ phiếu đang trong giai đoạn thị trường pricing tương đối rẻ, cộng thêm dự kiến 2026 sẽ đón nhận dòng tiền ngoại nhờ câu chuyện nâng hạng, hiện tại vẫn khuyến nghị MUA đối với cổ phiếu này.

- Định giá theo P/E – không còn rẻ, nhưng chưa phải đắt

Ở góc nhìn đơn giản nhất, MWG hiện đang giao dịch quanh vùng P/E forward trung bình của thị trường, không còn mức chiết khấu sâu như giai đoạn 2023. Nếu chỉ nhìn vào con số tuyệt đối, nhiều người sẽ kết luận rằng cổ phiếu này đã “hết hấp dẫn”.

Tuy nhiên, cách tiếp cận như vậy là chưa đủ.

Trong các doanh nghiệp bán lẻ, P/E chỉ thực sự có ý nghĩa khi đặt trong tương quan với tốc độ tăng trưởng lợi nhuận. Với MWG, lợi nhuận sau giai đoạn tái cấu trúc đang bước vào pha tăng tốc, và đây là điểm khiến câu chuyện trở nên khác biệt. Nếu lợi nhuận có thể duy trì tốc độ tăng trưởng cao trong 2–3 năm tới, thì mức P/E hiện tại không phản ánh trạng thái “đắt”, mà gần với một mức định giá trung tính.

Nói cách khác, thị trường đã pricing việc MWG hồi phục, nhưng chưa hoàn toàn pricing một chu kỳ tăng trưởng mạnh.

- PEG – chỉ báo cho thấy MWG vẫn còn “room”

Khi chuyển sang góc nhìn PEG ≈ 0.6 – 0.8 (P/E chia cho tăng trưởng), bức tranh trở nên rõ ràng hơn. Với giả định tăng trưởng lợi nhuận duy trì ở mức cao, PEG của MWG hiện đang ở vùng thấp hơn 1 – một mức thường được xem là hấp dẫn đối với các cổ phiếu tăng trưởng.

Điều này cho thấy một sự lệch pha nhất định:

giá cổ phiếu đã phản ánh sự cải thiện, nhưng tốc độ tăng trưởng kỳ vọng vẫn chưa được định giá đầy đủ.

Trong thực tế thị trường, những giai đoạn như vậy thường là “sweet spot” – nơi mà cổ phiếu không còn quá rẻ để mua một cách hiển nhiên, nhưng vẫn còn dư địa để được re-rate nếu kết quả kinh doanh tiếp tục vượt kỳ vọng.

- Định giá theo từng mảng – chìa khóa nằm ở Bách Hóa Xanh

Một sai lầm phổ biến khi định giá MWG là coi toàn bộ doanh nghiệp như một khối đồng nhất. Trên thực tế, MWG nên được nhìn như một tập hợp các mảng kinh doanh với đặc điểm rất khác nhau.

Hai mảng truyền thống là Thế Giới Di Động và Điện Máy Xanh có thể được xem như “cash cow”. Đây là những mảng có dòng tiền ổn định, nhưng tăng trưởng hạn chế và biên lợi nhuận không cao. Nếu định giá riêng, các mảng này xứng đáng với một mức P/E tương đối thấp, phản ánh đặc điểm của một ngành bán lẻ trưởng thành.

Ngược lại, Bách Hóa Xanh lại mang bản chất hoàn toàn khác. Đây là một mảng kinh doanh vẫn đang trong giai đoạn mở rộng, với thị trường mục tiêu lớn hơn rất nhiều so với điện máy. Quan trọng hơn, việc chuyển từ trạng thái thua lỗ sang có lãi mở ra khả năng định giá lại toàn bộ mảng này.

Nếu BHX chứng minh được rằng họ có thể: duy trì lợi nhuận trên mỗi cửa hàng,

mở rộng quy mô mà không làm suy giảm biên lợi nhuận, và tối ưu chuỗi cung ứng trong dài hạn, thì mức định giá dành cho mảng này sẽ không còn giống một doanh nghiệp bán lẻ truyền thống, mà có thể tiệm cận các mô hình bán lẻ hiện đại trong khu vực.

Và khi đó, toàn bộ MWG sẽ được định giá lại, không phải vì TGDD hay DMX tốt hơn, mà vì BHX đã thay đổi “câu chuyện”.

- Kịch bản định giá – thị trường đang ở đâu?

Nếu tách bạch các kịch bản, có thể hình dung ba trạng thái chính mà thị trường có thể pricing:

Trong kịch bản thận trọng, Bách Hóa Xanh chỉ duy trì lợi nhuận ở mức thấp và tăng trưởng chậm. Khi đó, MWG sẽ được định giá như một doanh nghiệp bán lẻ ổn định, với mức P/E trung bình và upside hạn chế.

Trong kịch bản cơ sở, BHX tiếp tục cải thiện hiệu quả và mở rộng có kiểm soát. Lợi nhuận toàn tập đoàn tăng trưởng ổn định, và P/E có thể được giữ ở mức hợp lý hoặc mở rộng nhẹ. Đây có lẽ là kịch bản mà thị trường đang phản ánh một phần.

Trong kịch bản tích cực, BHX trở thành một động lực tăng trưởng thực sự, với quy mô lớn và biên lợi nhuận đủ hấp dẫn. Khi đó, MWG không còn được nhìn như một retailer truyền thống, mà là một doanh nghiệp tăng trưởng đa mảng. Đây là kịch bản có thể dẫn đến re-rating mạnh về định giá.

Điểm quan trọng là: thị trường hiện tại dường như mới chỉ pricing giữa kịch bản thận trọng và kịch bản cơ sở, trong khi kịch bản tích cực vẫn chưa được phản ánh đầy đủ.

- Rủi ro định giá – điều gì có thể khiến MWG “trở nên đắt”?

Dù còn dư địa, MWG không phải là một case không có rủi ro.

Rủi ro lớn nhất nằm ở việc kỳ vọng tăng trưởng không được hiện thực hóa. Nếu Bách Hóa Xanh không duy trì được hiệu quả, hoặc tăng trưởng chậm lại, thì toàn bộ luận điểm định giá dựa trên PEG sẽ bị phá vỡ. Khi đó, mức P/E hiện tại sẽ không còn hợp lý, và cổ phiếu có thể bị điều chỉnh.

Ngoài ra, yếu tố vĩ mô cũng đóng vai trò quan trọng. Một môi trường tiêu dùng yếu sẽ trực tiếp ảnh hưởng đến doanh thu và lợi nhuận, khiến các giả định tăng trưởng trở nên quá lạc quan.

- Kết luận – MWG đang ở “vùng định giá chuyển giao”

MWG hiện không còn nằm trong vùng “undervalued rõ ràng”, nhưng cũng chưa bước vào trạng thái “overvalued”. Thay vào đó, cổ phiếu này đang ở một vùng định giá chuyển giao – nơi mà quá khứ đã được phản ánh, nhưng tương lai vẫn còn là một ẩn số.

Điều này khiến MWG trở thành một case phụ thuộc rất lớn vào niềm tin của thị trường. Nếu doanh nghiệp tiếp tục chứng minh được rằng tăng trưởng là bền vững, mức định giá hiện tại vẫn còn dư địa để mở rộng. Ngược lại, nếu tăng trưởng chững lại, thị trường sẽ nhanh chóng điều chỉnh kỳ vọng.

Nói một cách đơn giản, định giá MWG lúc này không phải là câu chuyện của con số, mà là câu chuyện của xác suất: xác suất rằng Bách Hóa Xanh sẽ trở thành một động lực tăng trưởng thực sự trong những năm tới. Và chính xác suất đó sẽ quyết định liệu mức giá hiện tại là hợp lý, hay vẫn còn rẻ.

- Góc độ kỹ thuật

Cổ phiếu có đặc điểm tích luỹ tương đối khó chịu, khó tăng mạnh trong thời gian ngắn, cần kiên nhẫn nắm giữ. Nếu trading cần tận dụng những phiên giảm mạnh và bán ra ở những vùng kháng cự mạnh.

Trên đây là toàn bộ góc nhìn và phân tích cá nhân của người viết. Quý đọc giả nên lựa chọn thông tin trước khi đưa ra quyết định đầu tư