Thợ DMX - BÀI 2: Thị trường nhiều nghìn tỷ mà không ai làm chủ được!

Gõ “sửa máy lạnh tại nhà” vào Google lúc 11 giờ đêm khi điều hòa đột ngột tắt giữa mùa hè Sài Gòn, bạn sẽ nhận về hàng trăm kết quả. Số điện thoại nối tiếp số điện thoại. Fanpage nối tiếp fanpage. Những cái tên nghe có vẻ chuyên nghiệp: “Trung tâm sửa chữa điện lạnh 24/7”, “Thợ điện lạnh uy tín quận 7”, “Dịch vụ điều hòa tận nơi, cam kết chất lượng…”

Nhưng bạn không biết ai trong số đó thực sự giỏi. Và đó chính là vấn đề của cả một ngành.

Thị trường khổng lồ, manh mún đến lạ

Thị trường dịch vụ chăm sóc tại nhà tại Việt Nam, bao gồm sửa chữa, lắp đặt, vệ sinh, bảo trì thiết bị, được định giá khoảng 653 triệu USD năm 2024, theo IMARC Group, và dự kiến tăng lên 953 triệu USD vào năm 2033.

Con số đáng chú ý khác, mảng sửa chữa cải tạo nhà ở đã đạt 3,91 tỷ USD trong năm 2026 với tốc độ tăng 3,84% mỗi năm, theo Mordor Intelligence. Sửa chữa cải tạo nhà, có thể mang đến nhu cầu mua mới thiết bị điện tử, gia dụng trong nhà.

Đây là thị trường đủ lớn để nuôi dưỡng nhiều doanh nghiệp tầm cỡ. Vậy tại sao không có ai làm chủ được?

Câu trả lời nằm ở ba bức tường mà bất kỳ doanh nghiệp nào cũng phải phá vỡ cùng lúc, và từ trước đến nay chưa ai làm được cả ba.

- Bức tường thứ nhất: chi phí đào tạo không có điểm dừng

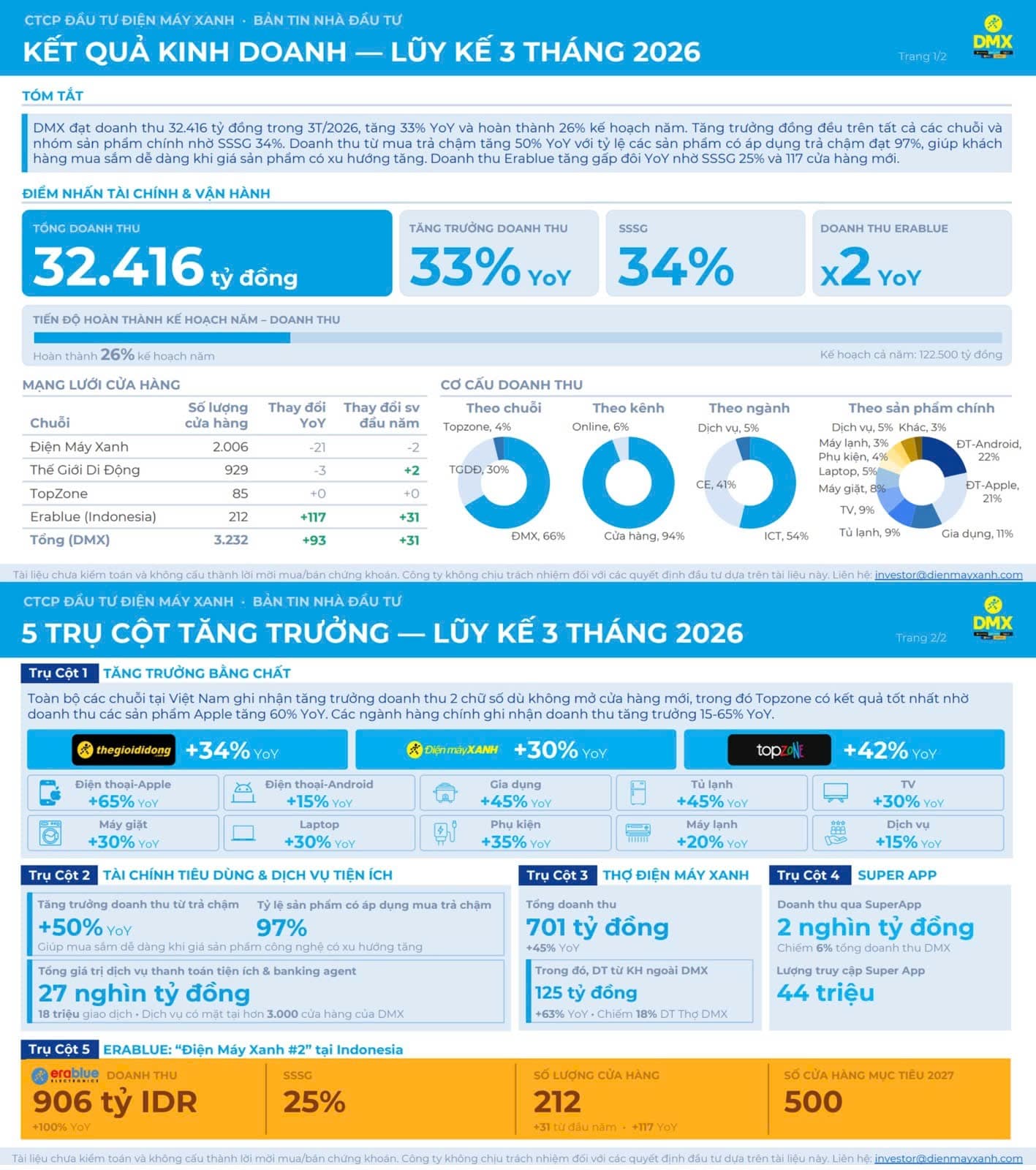

Thị trường điện máy Việt Nam hiện có hơn 30 thương hiệu điều hòa, hàng chục thương hiệu tủ lạnh và máy giặt, với tổng số model đang lưu hành trên thị trường ước tính lên đến hàng nghìn. Mỗi model mới ra đời là một bộ kiến thức mới cần học: cấu trúc mạch điện, mã lỗi, quy trình chuẩn đoán, nguồn phụ tùng thay thế.

Một thợ lẻ giỏi nhất cũng chỉ có thể nắm vững 3–5 hãng quen tay. Phần còn lại, họ mò mẫm hoặc từ chối. Trong khi đó, một doanh nghiệp muốn cung cấp dịch vụ toàn diện phải liên tục đào tạo đội ngũ, chi phí không ngừng tăng, không có điểm đến cuối cùng.

- Bức tường thứ hai: Chuẩn hóa chất lượng khi mở rộng

App gọi thợ theo mô hình on-demand, kiểu Grab nhưng cho thợ sửa máy, đã xuất hiện tại Việt Nam từ đầu những năm 2010. Vua Thợ, Thợ Việt, và nhiều nền tảng tương tự đã thử. Mô hình về lý thuyết rất hợp lý: kết nối người cần thợ với thợ gần nhất, hiển thị giá minh bạch, cho đánh giá sau khi dùng.

Nhưng vấn đề nằm ở chỗ những nền tảng này không kiểm soát được thợ. Họ chỉ là trung gian. Khi thợ làm sai, sửa hỏng thêm, hay lấy tiền xong không quay lại, nền tảng không chịu trách nhiệm pháp lý. Niềm tin người dùng vì thế mãi không xây được.

- Bức tường thứ ba: Thói quen “thợ ruột” của người Việt

Đây là rào cản vô hình nhưng bền nhất. Theo một khảo sát nội bộ ngành, hơn 60% hộ gia đình đô thị Việt Nam có ít nhất một “thợ ruột”, người họ sẽ gọi đầu tiên khi máy hỏng, không cần hỏi giá, không cần so sánh. Đây không phải quan hệ kinh doanh, đây là quan hệ tin tưởng được xây dựng qua nhiều năm.

Phá vỡ thói quen này không thể bằng quảng cáo hay giá rẻ. Chỉ có thể bằng một lần dịch vụ tốt hơn thợ ruột của họ, và điều đó đòi hỏi chất lượng nhất quán ở quy mô rất lớn, thậm chí là độ phủ mang quy quốc gia.

Để thắng trong ngành này, một doanh nghiệp cần có đồng thời bốn thứ: quy mô nhân lực đủ lớn để phủ toàn quốc, hạ tầng vật lý để vận hành, hệ thống công nghệ để quản lý, và quan trọng nhất, một tệp khách hàng sẵn có để bắt đầu mà không cần tốn tiền marketing.

Trong suốt hai thập kỷ qua, chưa có doanh nghiệp Việt Nam nào có đủ bốn thứ đó cùng lúc.

Cho đến khi một cái tên quen thuộc bước vào cuộc chơi, và không những thế, lại còn tuyên bố làm nghiêm túc, đưa hẳn vào trong chiến lược kinh doanh của mình.

Họ chính là…

(Còn tiếp…)

- Mõ chứng -

#nghesuachuadienamy #MWG #DMX #Sanyo #Toshiba #National, #Sharp #LG #Samsung #Daikin #Mitsubishi #Electric #Gree #Midea, #Panasonic #TCL #Carrier #Casper…