Ông Đoàn Văn Hiểu Em: Điện Máy Xanh sẽ vượt kế hoạch, định giá đang quá rẻ

-Năm 2026, DMX đặt kế hoạch LNST khoảng 7.350 tỷ đồng, tăng 20% yoy và kết quả Q1/2026 đã tăng trưởng hơn 50%, vượt kỳ vọng. Ông Hiểu Em cho biết, DMX tự tin hoàn thành vượt xa kế hoạch đề ra trên cơ sở tình hình kinh doanh giai đoạn đầu năm.

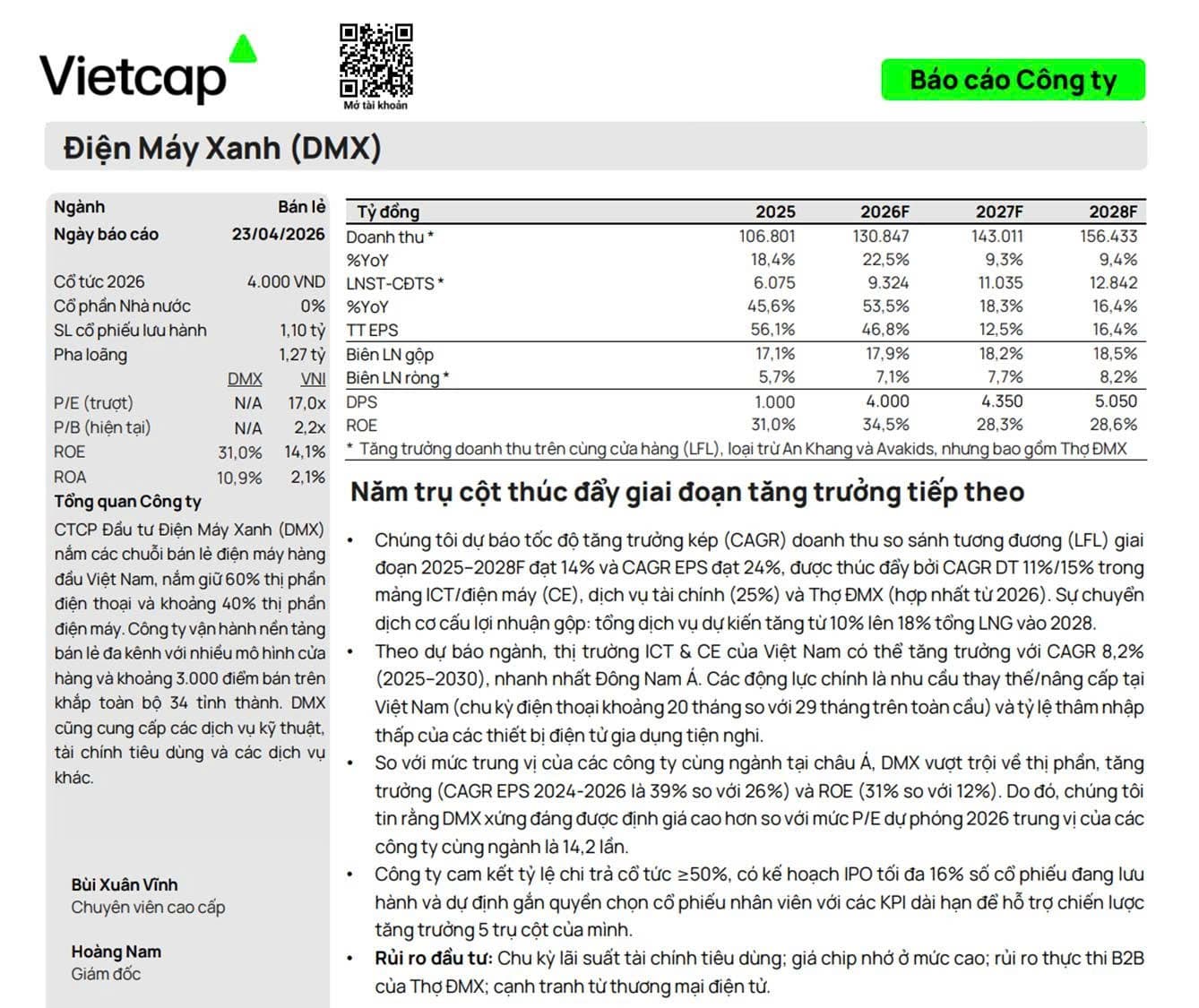

- Trong khi đó, Vietcap dự phóng LNST của DMX có thể đạt tới 9.324 tỷ, tăng mạnh 52% yoy

=> Theo đó P/E fwd 2026 sẽ chỉ còn khoảng 10 lần (tương ứng giá IPO là 80.000đ). Một mức định giá khá hấp dẫn cho ngành điện máy.

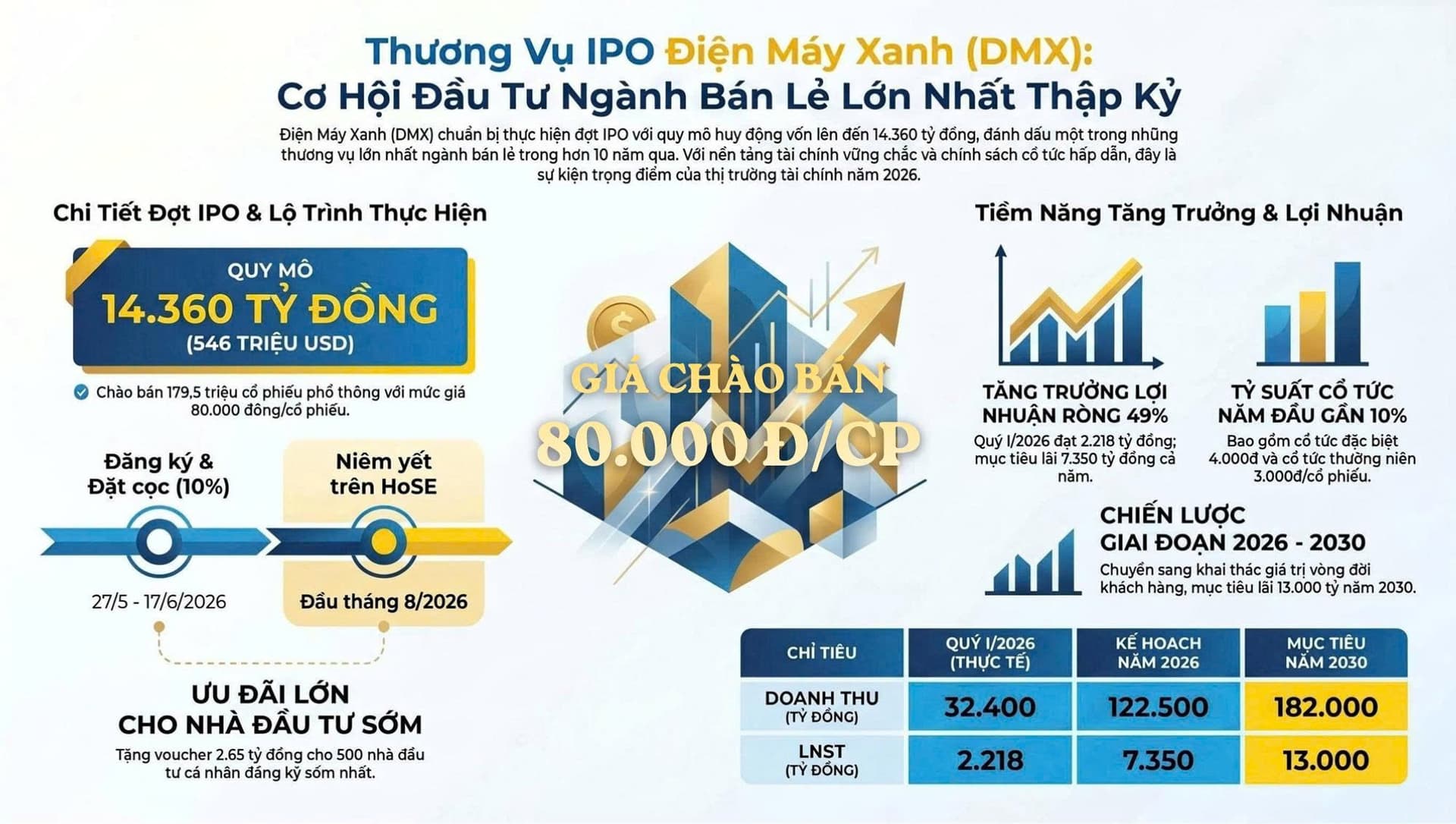

DMX - Cơ hội đầu tư IPO ngành bán lẻ lớn nhất thập kỷ với định giá hấp dẫn

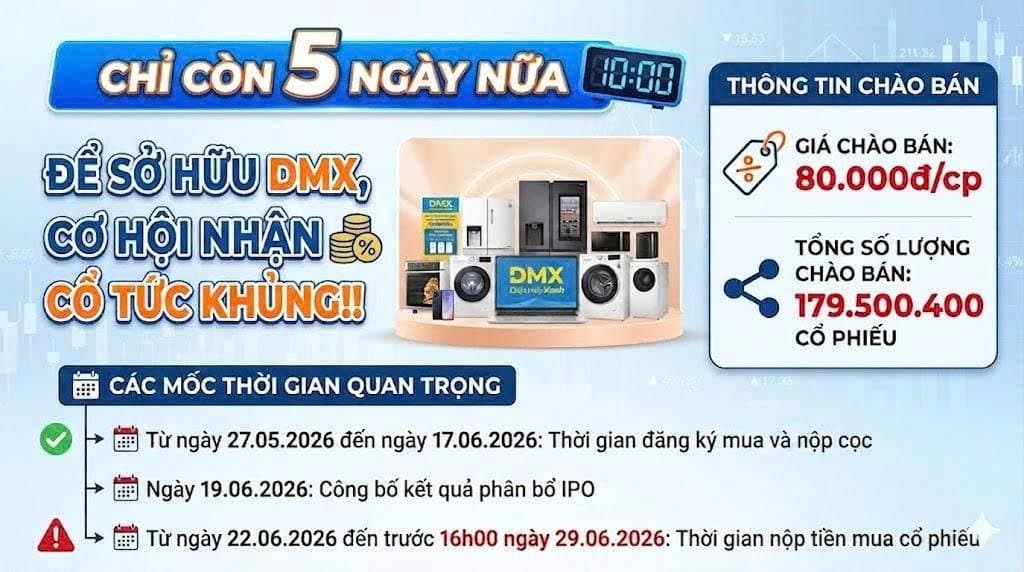

- Điện Máy Xanh (DMX) công bố thời gian đăng ký mua IPO từ 27/05 - 17/06 với giá 80.000đ/cp. Đây được xem là thương vụ IPO lớn nhất ngành bán lẻ trong hơn 1 thập kỷ qua.

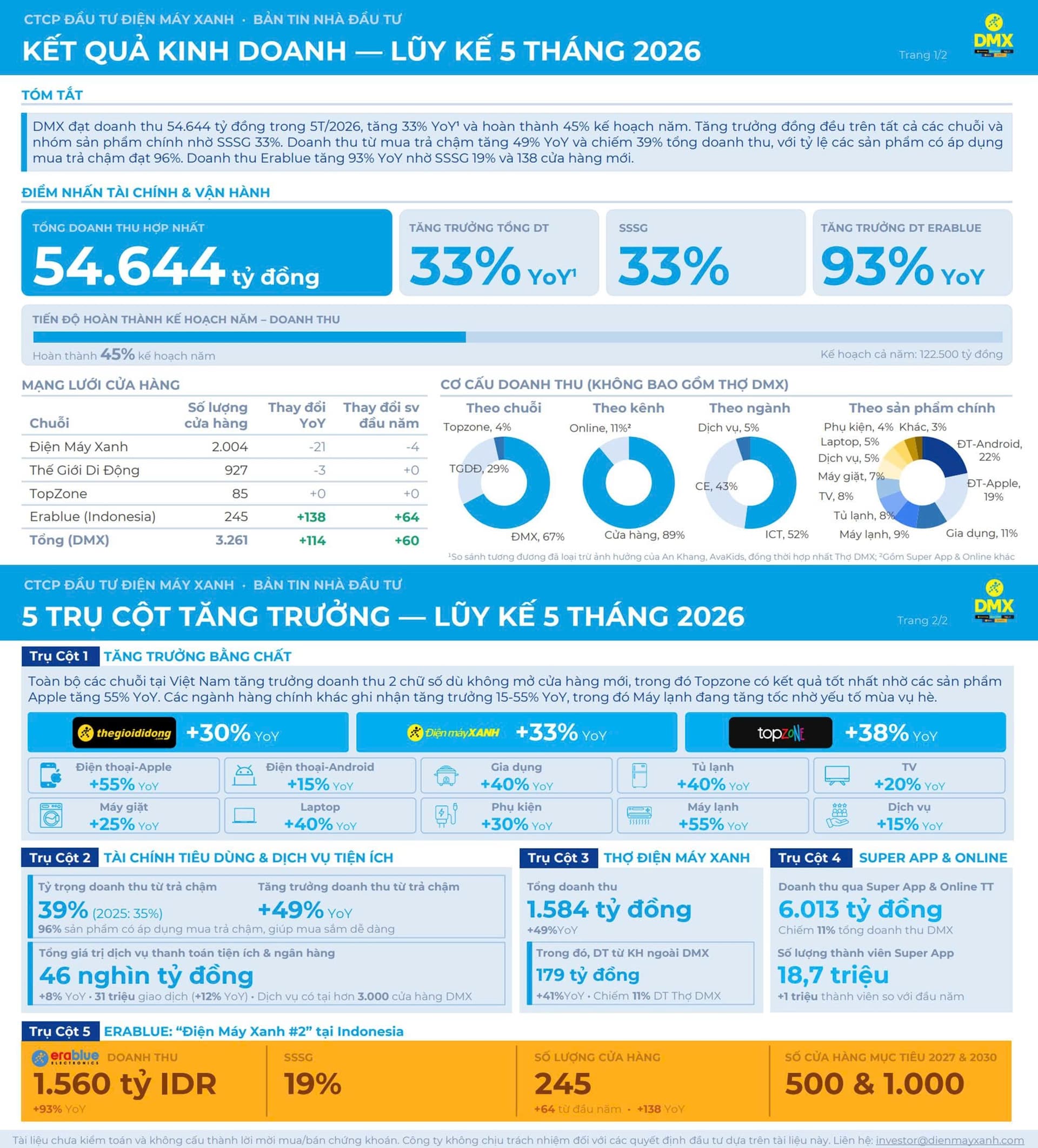

-Tính tới Q1/2026, DMX ghi nhận tăng trưởng mạnh mẽ với lợi nhuận đạt 2.218 tỷ, +49%. Ban lãnh đạo tự tin 2026 sẽ vượt kế hoạch, tăng trưởng ít nhất 1.5 lần so với 2025.

=> Điều này đưa P/E fwd của DMX xuống chỉ còn khoảng 10 lần, trong khi đó P/E trung vị của ngành bán lẻ điện máy tại châu Á hiện khoảng 13,6 lần chưa tính tới phần premium tiềm năng nếu xét đến các chỉ số tài chính như ROE và tốc độ tăng trưởng EPS đều cao hơn mặt bằng chung.

- Ngoài ra, DMX còn chứng minh được tài chính vững mạnh với dòng tiền dồi dào, dự kiến chia cổ tức tiền 40% sau khi lên sàn HOSE.

- Theo báo cáo phát hành 23/04/2026, Vietcap đánh giá DMX đang bước vào chu kỳ tăng trưởng mới với nhiều điểm tích cực từ ngành cũng như là nội tại doanh nghiệp:

Ngành ICT & CE của Việt Nam có thể tăng trưởng với CAGR 8,2% tới 2030, nhanh nhất Đông Nam Á nhờ (1) Nhu cầu thay thế/nâng cấp tại Việt Nam nhanh hơn toàn cầu và (2) Tỷ lệ thâm nhập thấp của các thiết bị điện tử gia dụng tiện nghi.

Với vị thế đầu ngành, Vietcap dự báo Doanh thu và LNST của DMX có thể tăng 14% và 24% mỗi năm tới 2028 và Biên LN ròng tăng mạnh từ 5.7% lên tới 8.2% với 5 trụ cột chiến lược:

Tăng trưởng bằng chất: DMX đang mở rộng lợi thế cạnh tranh thông qua chiến lược khác biệt hóa dịch vụ, những yếu tố mà các đối thủ cạnh tranh khó có thể sao chép.

Dịch vụ tài chính: Biên lợi nhuận cao, không rủi ro tín dụng, thu hút khách hàng: kỳ vọng tỷ lệ thâm nhập tài chính tiêu dùng của DMX sẽ tăng từ 35% năm 2025 lên 50% vào 2028.

Thợ DMX: Khai thác hạ tầng dịch vụ điện máy quy mô lớn nhất Việt Nam

SuperApp: Nền tảng đa dịch vụ, hệ sinh thái sản phẩm của MWG và bên thứ ba

EraBlue: Tăng trưởng 8 năm bằng hơn 10 năm của DMX với tiềm năng dài hạn đáng kể

- Ngoài ra, mức giá IPO 80.000đ/cp đang rất hấp dẫn khi P/E fwd 2026 chỉ đạt 10.2x lần, thấp hơn nhiều mức 13.6 lần của toàn ngành ICT-CE Châu Á.

*Rủi ro đầu tư: Chu kỳ lãi suất tài chính tiêu dùng; giá chip nhớ ở mức cao; rủi ro thực thi B2B của Thợ DMX; cạnh tranh từ thương mại điện tử.

THỢ DMX & ERABLUE - Vị thế vững chắc của DMX tạo tiền để mở rộng chuỗi giá trị & thị trường

- DMX hiện đang là nhà bán lẻ điện máy lớn nhất tại Vietnam với hơn 50% thị phần, các chuỗi Điện Máy Xanh, Thế Giới Di Động, Topzone vẫn là “con bò sữa” tạo dòng tiền vững chắc. Điều này tạo tiền đề để DMX khai thác những cơ hội mới, nổi bật là: Thợ DMX và Erablue

-Thợ DMX: Từ trung tâm chi phí trở thành 1 mảng tạo ra lợi nhuận

Lợi thế: DMX sở hữu quy mô nhân sự khổng lồ, được chuẩn hóa quy trình với 8.000 nhân sự, gần 300 kho, khoảng 700 xe, hơn 3.000 cửa hàng và tệp khoảng 18 triệu KH định danh

Cơ hội: Nhu cầu sửa chữa, bảo trì điện máy tại Việt Nam rất lớn nhưng thiếu đơn vị cung ứng chuẩn hóa, quy mô thị trường lên tới 18 ngàn tỷ.

Kết quả: DT 4T/2026 đạt 1.252 tỷ, +60% yoy

Mục tiêu năm 2030: Doanh thu 8.287 tỷ đồng, lợi nhuận sau thuế 675 tỷ đồng

-Erablue: Xuất khẩu mô hình bán lẻ đã thành công tại Việt Nam

Lợi thế: Erablue có quy mô cửa hàng đủ để tiếp cận các khu dân cư đông đúc, trong khi chất lượng dịch vụ vượt trội hơn hẳn các đối thủ khác

Cơ hội: Quy mô thị trường ICT&CE đạt khoảng 10,9 tỷ USD, hiện tại khá phân mảnh, đa phần là các cửa hàng nhỏ, không có nhà bán lẻ có quy mô thực sự lớn và có tổ chức, dịch vụ hậu mãi còn nhiều hạn chế.

Kết quả: Doanh thu 4T/2026 đạt 1.200 tỷ IDR, tăng 94%, LNST đạt 18 tỷ IDR, tăng 150% yoy, sở hữu 222 CH

Mục tiêu 2030: Erablue sẽ có 1.000 CH và doanh thu đạt 790tr USD, tương đương tăng trưởng 41%/năm

Nhà đầu tư có thể nhận cổ tức cực khủng tới 7.000đ sau 1 năm mua IPO DMX!?

- Thương vụ IPO quy mô hàng tỷ USD của Điện Máy Xanh đang thu hút sự chú ý đặc biệt của giới đầu tư nhờ cam kết cổ tức khủng, cụ thể:

DMX sẽ chia cổ tức tiền mặt 4.000đ/cp ngay sau khi IPO và niêm yết trên sàn HOSE thàng công (trong T8/2026)

Đồng thời, BLĐ cũng cam kết cổ tức tối thiểu 50% LNST hằng năm, tương ứng khoảng 3.000-4.000đ/cp

=> Tổng cộng khoảng 7.000-8.000đ/cp cổ tức sau 1 năm mua DMX, ~tương ứng tỷ suất gần 10% => Một mức cổ tức khá hấp dẫn với 1 DN vẫn còn nhiều dư địa tăng trưởng.

IPO DMX - Mở khóa giá trị nội tại, bước vào chu kỳ tăng trưởng mới!!

- Thương vụ IPO tỷ đô của DMX đã chính thức mở đăng ký mua và nộp cọc từ ngày 27/05 - 17/06. Không chỉ dừng lại ở câu chuyện gọi vốn thông thường, IPO DMX còn mang ý nghĩa chiến lược, mở khóa giá trị nội tại của DN thông qua:

Tái định giá DMX: Tách bạch, giúp thị trường định giá chính xác hơn giá trị mảng ICT-CE

Vận hành độc lập: Hoạt động như một công ty niêm yết độc lập, tạo không gian và động lực bứt phá cho đội ngũ lãnh đạo thế hệ F2

Củng cố quan điểm tăng trưởng: Chứng minh thị trường chưa bão hòa; tự tin duy trì tăng trưởng hai chữ số qua 5 trụ cột chiến lược (2026 - 2030)

Mở rộng lựa chọn đầu tư: NĐT có thể đầu tư trực tiếp vào một doanh nghiệp thuần bán lẻ ICT - CE thay vì tập đoàn đa ngành MWG

Thu hút vốn ngoại: DMX là 1 cơ hội đầu tư hấp dẫn cho NĐT nước ngoài khi MWG đã gần như full room.

Erablue - Điện Máy Xanh thứ 2 được nhân bản: khai phá thị trường 300 triệu dân và tốc độ tăng trưởng lợi nhuận 70%/năm

- Trong khi thị trường trong nước tập trung vào chiến lược “tăng chất” để tối ưu hóa, thì ở thị trường Indonesia DMX đang tích cực mở rộng quy mô cửa hàng tạo thành vòng lặp tăng trưởng mới, tận dụng cơ hội khai phá thị trường hơn 300 triệu dân này.

- Tính đến hiện tại, Erablue đã chính thức cán mốc 250 cửa hàng với Doanh thu 5T/2026 đạt 1.560 tỷ IDR, tăng mạnh 93% yoy

*Kế hoạch bứt tốc quy mô

Mục tiêu:Đạt 500 cửa hàng vào quý 1/2027 và chinh phục 1.000 cửa hàng vào cuối năm 2028 (vượt tiến độ dự định trước đó là năm 2030).

Đến 2030F: DT đạt 20.900 tỷ và LNST đạt 760 tỷ đồng, tăng trưởng kép 41% và 70%/năm

=> Erablue được kỳ vọng là “Điện Máy Xanh thứ hai”, đưa toàn hệ thống bước vào chu kỳ tăng trưởng thần tốc mới.

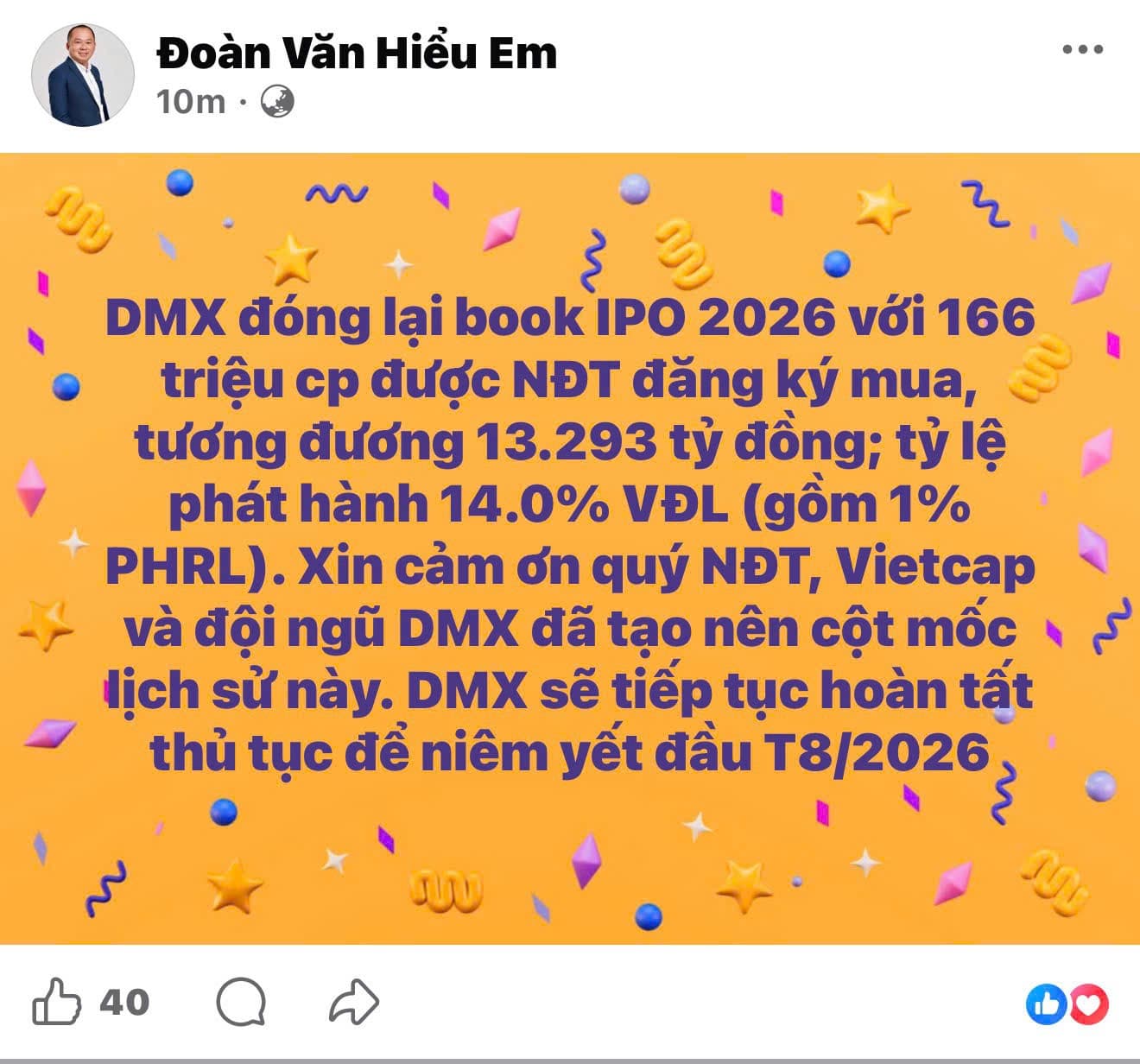

Hơn 166 triệu cổ phiếu IPO Điện Máy Xanh đã có chủ, nhà đầu tư tổ chức chiếm 90%

- IPO Điện Máy Xanh chính thức khép lại với tỷ lệ hấp thụ thành công lên tới 93%, tương đương 13,3 nghìn tỷ đồng

- Điểm nhấn của thương vụ nằm ở cơ cấu cổ đông chất lượng khi 90% lượng chào bán thuộc về gần 30 nhà đầu tư tổ chức đại diện cho gần 60 quỹ đầu tư trong và ngoài nước, bên cạnh hàng nghìn nhà đầu tư cá nhân