![]() TÓM LƯỢC ĐIỂM NHẤN ĐẦU TƯ

TÓM LƯỢC ĐIỂM NHẤN ĐẦU TƯ

MWG là doanh nghiệp bán lẻ đầu ngành, với 3 trụ cột: Thegioididong – Điện Máy Xanh – Bách Hóa Xanh (BHX). Khi hai mảng đầu dần bão hòa, BHX trở thành động lực tăng trưởng chính của MWG trong giai đoạn tới.

![]() BHX bắt đầu có lãi – khẳng định chiến lược đúng đắn

BHX bắt đầu có lãi – khẳng định chiến lược đúng đắn

![]() Ra đời năm 2015, chấp nhận lỗ dài hạn nhưng đã hòa vốn từ 2023 và có lãi từ 2024.

Ra đời năm 2015, chấp nhận lỗ dài hạn nhưng đã hòa vốn từ 2023 và có lãi từ 2024.

![]() Q2/2025, BHX chiếm hơn 30% doanh thu hợp nhất, tăng +16% YoY, vượt xa TGDD & ĐMX (+10–12%).

Q2/2025, BHX chiếm hơn 30% doanh thu hợp nhất, tăng +16% YoY, vượt xa TGDD & ĐMX (+10–12%).

→ MWG đang đi đúng hướng, mở ra chu kỳ tăng trưởng mới.

![]() Chiến lược mở rộng BHX – tập trung miền Trung

Chiến lược mở rộng BHX – tập trung miền Trung

![]() Năm 2025 mở 400 cửa hàng mới, 70% tại miền Trung (chi phí rẻ hơn ~30%).

Năm 2025 mở 400 cửa hàng mới, 70% tại miền Trung (chi phí rẻ hơn ~30%).

![]() Mục tiêu doanh thu 1,2–1,5 tỷ/tháng/cửa hàng, nhiều cửa hàng đã đạt điểm hòa vốn.

Mục tiêu doanh thu 1,2–1,5 tỷ/tháng/cửa hàng, nhiều cửa hàng đã đạt điểm hòa vốn.

![]() Dự kiến “Bắc tiến” từ 2026, mở rộng độ phủ và tối ưu chi phí.

Dự kiến “Bắc tiến” từ 2026, mở rộng độ phủ và tối ưu chi phí.

![]() LN BHX tăng mạnh từ 2025–2026

LN BHX tăng mạnh từ 2025–2026

![]() Dự phóng 2025: DT 51.000 tỷ (+25%), LNST 570 tỷ (+4,5 lần YoY).

Dự phóng 2025: DT 51.000 tỷ (+25%), LNST 570 tỷ (+4,5 lần YoY).

![]() Giai đoạn 2026–2028, tăng trưởng LN dự kiến ~54%/năm; mục tiêu dài hạn: 10 tỷ USD doanh thu, 20% thị phần ngành bán lẻ tiêu dùng.

Giai đoạn 2026–2028, tăng trưởng LN dự kiến ~54%/năm; mục tiêu dài hạn: 10 tỷ USD doanh thu, 20% thị phần ngành bán lẻ tiêu dùng.

![]() Hưởng lợi trực tiếp từ chính sách thuế mới

Hưởng lợi trực tiếp từ chính sách thuế mới

![]() Nghị định 117 & NQ01 siết quản lý hộ kinh doanh, TMĐT, hàng xách tay → thu hẹp chênh lệch giá.

Nghị định 117 & NQ01 siết quản lý hộ kinh doanh, TMĐT, hàng xách tay → thu hẹp chênh lệch giá.

![]() MWG – kênh bán lẻ chính thống quy mô lớn – được lợi thế rõ rệt về thị phần (hiện nắm 50–60% ICT & điện máy, mục tiêu 70–80%).

MWG – kênh bán lẻ chính thống quy mô lớn – được lợi thế rõ rệt về thị phần (hiện nắm 50–60% ICT & điện máy, mục tiêu 70–80%).

![]() CẬP NHẬT KQKD

CẬP NHẬT KQKD

![]() 6T2025: DT 73.755 tỷ (+12%), LNST 3.205 tỷ (+54%), hoàn thành 66% kế hoạch năm.

6T2025: DT 73.755 tỷ (+12%), LNST 3.205 tỷ (+54%), hoàn thành 66% kế hoạch năm.

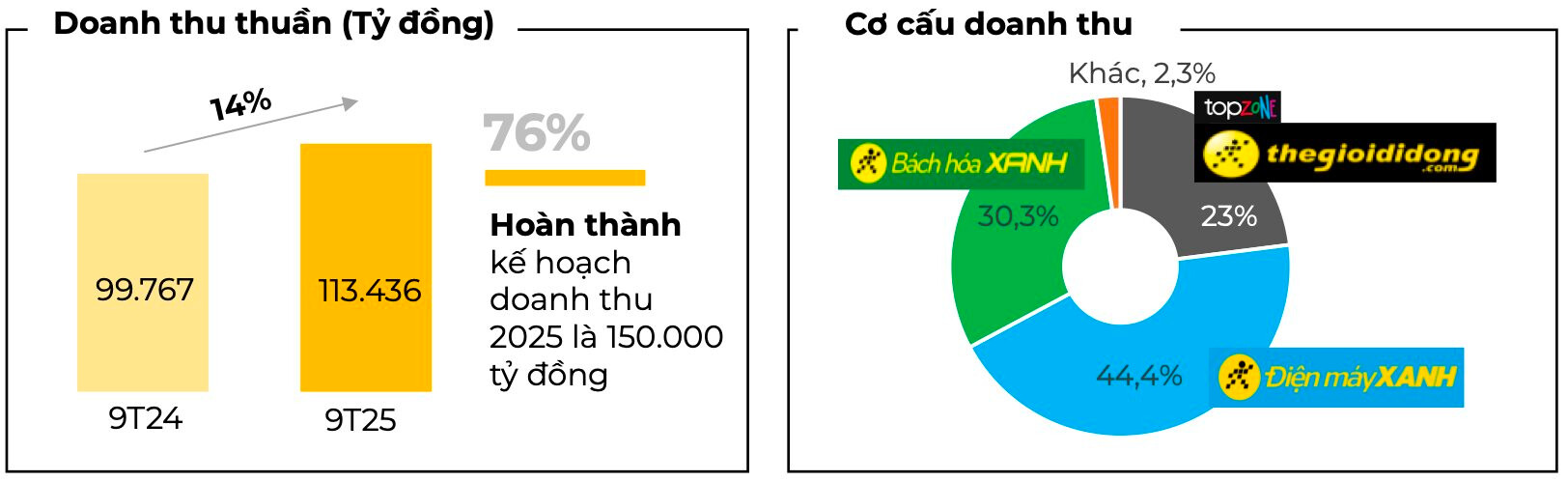

![]() Doanh thu 9 tháng đầu năm đạt 113.436 tỷ đồng, tăng 14% so với cùng kỳ, hoàn thành 76% kế hoạch năm. Tính riêng trong quý 3, doanh thu của MWG đạt gần 40.000 tỷ, cao nhất kể từ khi hoạt động

Doanh thu 9 tháng đầu năm đạt 113.436 tỷ đồng, tăng 14% so với cùng kỳ, hoàn thành 76% kế hoạch năm. Tính riêng trong quý 3, doanh thu của MWG đạt gần 40.000 tỷ, cao nhất kể từ khi hoạt động

![]() ĐÁNH GIÁ CHUNG

ĐÁNH GIÁ CHUNG

![]() MWG đang hưởng lợi từ xu hướng tiêu dùng phục hồi và chính sách thuế mới.

MWG đang hưởng lợi từ xu hướng tiêu dùng phục hồi và chính sách thuế mới.

![]() BHX bước sang giai đoạn “hái quả”, trở thành trụ cột tăng trưởng chính trong những năm tới.

BHX bước sang giai đoạn “hái quả”, trở thành trụ cột tăng trưởng chính trong những năm tới.

![]() Nếu BHX đạt quy mô như kỳ vọng, câu chuyện tăng giá cổ phiếu MWG sẽ còn rất hấp dẫn trong dài hạn.

Nếu BHX đạt quy mô như kỳ vọng, câu chuyện tăng giá cổ phiếu MWG sẽ còn rất hấp dẫn trong dài hạn.