CTCP Đầu tư Thế giới Di động (HOSE: MWG)

I. Tổng quan về cơ hội đầu tư

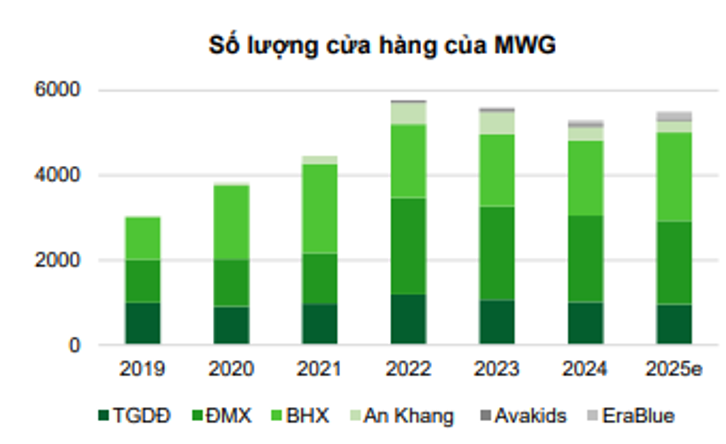

MWG là doanh nghiệp sở hữu Chuỗi Thế Giới Di Động (TGDĐ); Chuỗi Điện Máy Xanh (ĐMX); Chuỗi Bách Hóa Xanh (BHX); một vài chuỗi khác như An Khang, EraBlue (Indo). Trong đó TGDĐ và ĐMX đã chạm ngưỡng bão hoà, các mảng yếu thế đang cắt giảm, động lực chính chỉ từ BHX. Chuỗi này đang trong quá trình mở rộng cửa hàng tới miền Bắc.

Bách Hoá Xanh – động lực tăng trưởng chính của MWG, sẽ Bắc tiến một cách đồng loạt trong vài tháng tới và sẽ tạo ra bùng nổ doanh số. Tăng trưởng trong vài năm tới của MWG đang cho thấy định giá hiện tại là rẻ, nhưng câu chuyện dài hạn hơn là điều không thể bỏ qua khi muốn đầu tư dài hạn với cổ phiếu của chủ tịch Nguyễn Đức Tài.

II. Cập nhật KQKD 10 tháng 2025

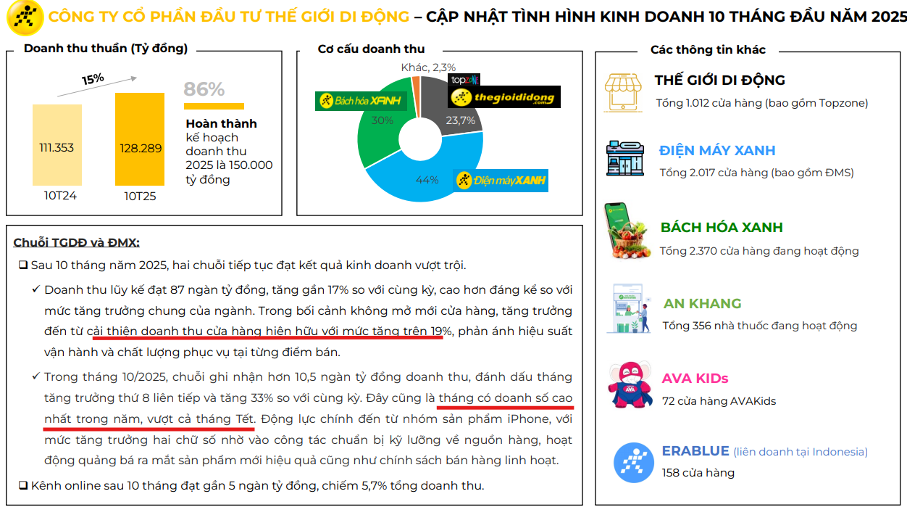

Dự kiến năm 2025 sẽ đạt mục tiêu về doanh thu, đạt khoảng 140% kế hoạch lợi nhuận. Tính tới tháng 12, BHX đã Bắc tiến với cửa hàng ở Hưng Yên và Ninh Bình theo đúng kế hoạch. Thị trường Indo đang có nhiều tiềm năng trong khi các chuỗi không hiệu quả đang giảm số lượng cửa hàng.

III. Tiềm năng & Triển vọng doanh nghiệp:

Các luận điểm đầu tư chính của CTCP Đầu tư Thế giới Di động

1. Bách Hoá Xanh tiến vào thủ đô:

-

Dư địa ở thị trường miền Trung là còn tương đối lớn, và trong năm sau sẽ tăng số lượng cửa hàng do đã kiểm soát được cold-chain. Hiệu quả đã được chứng minh khi đã bắt đầu có lợi nhuận ở cấp độ cửa hàng (chi phí thuê cửa hàng, vận hành và xâm nhập thị trường thấp hơn).

-

Còn đối với thị trường miền Bắc sẽ khó khăn hơn khi văn hoá chợ truyền thống + Winmart sẽ khiến việc thay đổi hành vi người tiêu dùng chậm hơn. Tốc độ tăng trưởng ở miền Bắc sẽ chậm hơn, và điểm hoà vốn/cửa hàng dự kiến sẽ cao hơn. Đồng thời do hàng tươi sống chiếm 35-40% doanh thu cửa hàng, nên yêu cầu lớn về chuỗi lạnh ở địa phương, BHX cần phủ đồng loạt miền Bắc → chi phí xâm nhập cao.

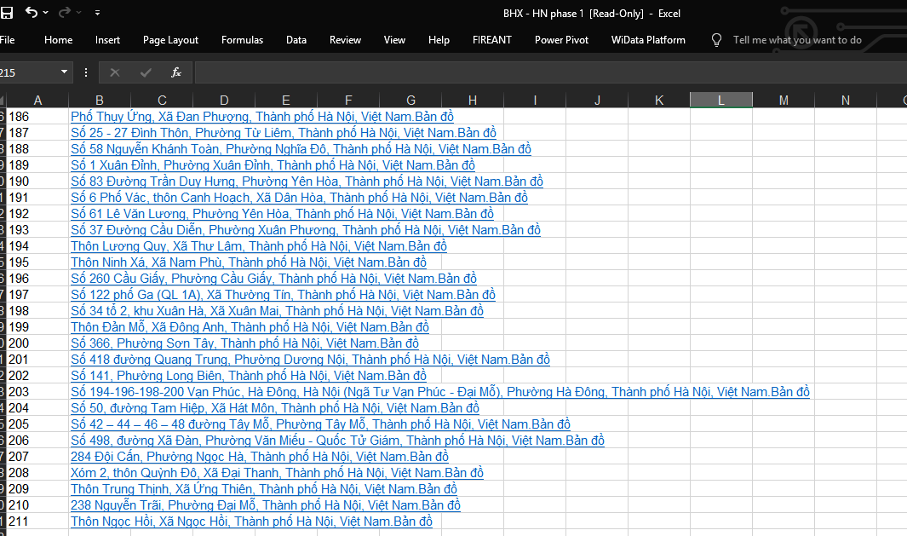

- Tuy nhiên trong trường hợp phá được rào cản này (dự kiến 211 cửa hàng BHX ở miền Bắc) thì sẽ là cú đánh phủ đầu vào Thủ đô. Phương thức này sẽ giải quyết được bài toán về chuỗi đông lạnh và logistic, vấn đề duy nhất là chi phí ban đầu sẽ rất cao – thế nhưng tiền hiện tại không phải vấn đề của MWG. Doanh nghiệp khả năng cao sẽ chịu lỗ ở cấp cửa hàng, nhưng tính trên tổng thể thì chuỗi BHX vẫn sẽ có lãi.

Danh sách dự kiến cửa hàng Bách Hoá Xanh - Hà Nội

-

Thị trường miền Nam nhìn chung đã bước vào giai đoạn chậm lại tốc độ mở mới cửa hàng. Thay vào đó là tối ưu chi phí/cửa hàng.

-

Tăng trưởng CAGR với BHX dự kiến ~20%/năm. Nếu thuận lợi sẽ hoà vốn trong 2028 để kịp kế hoạch IPO.

2. Chuỗi ICTs hưởng lợi theo chu kỳ

Mảng điện tử sẽ hưởng lợi một phần nhờ chu kỳ 4-5 năm thay thế các sản phẩm điện tử như laptop/điện thoại từ việc mua sắm bùng nổ năm 2021. Ngoài ra việc AI phát triển toàn cầu sẽ đẩy nhanh xu hướng thay các sản phẩm có tích hợp chip xử lý hiện đại.

Ngoài ra chuỗi ICTs (bao gồm TGDĐ và ĐMX) gần như sẽ không có thay đổi trọng yếu. Tăng trưởng CAGR dự kiến 6-8%/năm (chỉ cao hơn trung bình ngành do đã bão hoà). Lợi thế của MWG so với các đối thủ là chất lượng dịch vụ.

Doanh nghiệp cũng cố gắng phát triển sàn TMĐT, khởi động là website mwgshop (trước đây đã từng có vuivui. com nhưng cũng không thành công). Đây là bước chuyển mình cần thiết để bắt kịp xu hướng, thế nhưng để cạnh tranh với các sàn kinh nghiệm như Shopee, Tiktokshop… thì sẽ rất khó, việc tích hợp này chỉ nên nhìn nhận giống như “dịch vụ gia tăng” trong mảng ICTs.

Chính vì nhu cầu mở rộng chậm lại đáng kể, dòng tiền của CTCP Đầu tư Thế giới Di động - MWG đang tương đối dồi dào, công ty tận dụng nguồn vốn nhàn rỗi để triển khai cho vay ngắn hạn đối với các đối tác kinh doanh nhằm tối ưu hóa lợi suất tiền mặt. Việc này giúp MWG cải thiện thu nhập tài chính và duy trì hiệu quả sử dụng vốn trong giai đoạn ngành bán lẻ còn phục hồi chậm.

3. Câu chuyện CPQ và giá cổ phiếu

CTCP Đầu tư Thế giới Di động đã hoàn thành mua lại 10tr cổ phiếu quỹ để hạ vốn điều lệ của mình xuống. Đây cũng là một động thái cho thấy sự thận trọng trong giai đoạn 5 năm tới – giai đoạn chuyển giao doanh nghiệp.

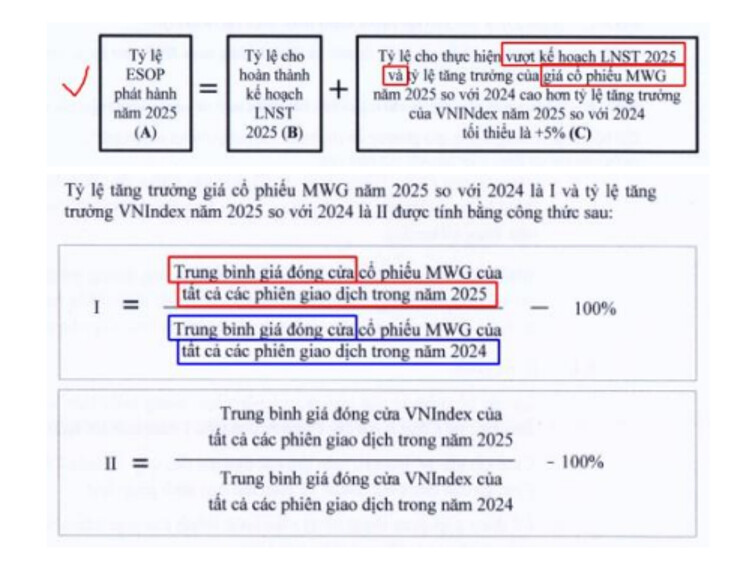

Ban lãnh đạo của MWG thường nhận mức thù lao thấp, chủ yếu đổi lại bằng ESOP. Điều này đã kéo dài qua nhiều năm. Dựa vào công thức tính mới nhất trong 2025, để nhận được mức ESOP lớn trong 2025, 2026 và cả các năm tới, giá cổ phiếu cần tăng trưởng. Như vậy, ban lãnh đạo có lý do để muốn cổ phiếu MWG tăng giá.

IV. Định giá và khuyến nghị

Với ước tính LNST 7500-8000 trong 2026 để định giá DCF và P/E trung bình ngành ~23, định giá chúng tôi dưa ra cho Cổ phiếu MWG 1 năm là 108.000 (+32%). Cổ phiếu đang trong giai đoạn thị trường pricing tương đối rẻ, cộng thêm dự kiến 2026 sẽ đón nhận dòng tiền ngoại nhờ câu chuyện nâng hạng, hiện tại vẫn khuyến nghị MUA đối với cổ phiếu này.

Cổ phiếu MWG có đặc điểm tích luỹ tương đối khó chịu, khó tăng mạnh trong thời gian ngắn, cần kiên nhẫn nắm giữ. Nếu trading cần tận dụng những phiên giảm mạnh và bán ra ở những vùng kháng cự mạnh.

![]() Bài viết này thuộc Series “DẪN DẮT LÀN SÓNG TĂNG GIÁ: 20 siêu cổ chờ động thổ 2026” – nơi chúng tôi chọn lọc và phân tích những Cổ phiếu mà chúng tôi đánh giá là triển vọng bậc nhất trong năm 2026.

Bài viết này thuộc Series “DẪN DẮT LÀN SÓNG TĂNG GIÁ: 20 siêu cổ chờ động thổ 2026” – nơi chúng tôi chọn lọc và phân tích những Cổ phiếu mà chúng tôi đánh giá là triển vọng bậc nhất trong năm 2026.

![]() Các bài trong series tập trung đi thẳng vào luận điểm quan trọng nhất, những rủi ro thường bị nói lướt hoặc né tránh, đồng thời đi kèm định giá và gợi ý thời điểm tiếp cận hợp lý, thay vì các nhận định chung chung dễ tìm trên thị trường.

Các bài trong series tập trung đi thẳng vào luận điểm quan trọng nhất, những rủi ro thường bị nói lướt hoặc né tránh, đồng thời đi kèm định giá và gợi ý thời điểm tiếp cận hợp lý, thay vì các nhận định chung chung dễ tìm trên thị trường.

![]() Nếu bạn thấy bài viết hữu ích, hãy để lại một like, một comment để khích lệ Team tiếp tục nghiên cứu & phát triển.

Nếu bạn thấy bài viết hữu ích, hãy để lại một like, một comment để khích lệ Team tiếp tục nghiên cứu & phát triển.