Hợp lý bác ơi, IPO thì cũng phải từ 2027 trở đi, vì phải lãi bù được hết lỗ lũy kế, và lãi 2 năm liền trước. Nên mốc 2027 là hợp lý bác à

3 Likes

Tuy nhiên thì ngoài điều kiện đó ra thì phải xem thời điểm mà MWG muốn IPo BHX thì thị trường có đang Uptrend không để thuận lợi trong việc IPO thuận lợi và được giá tốt, như hiện tại đang Uptrend nên các CTCK đua nhau IPO từ TCBS, VPBS và VPS.

4 Likes

giá này mua đc ko đây

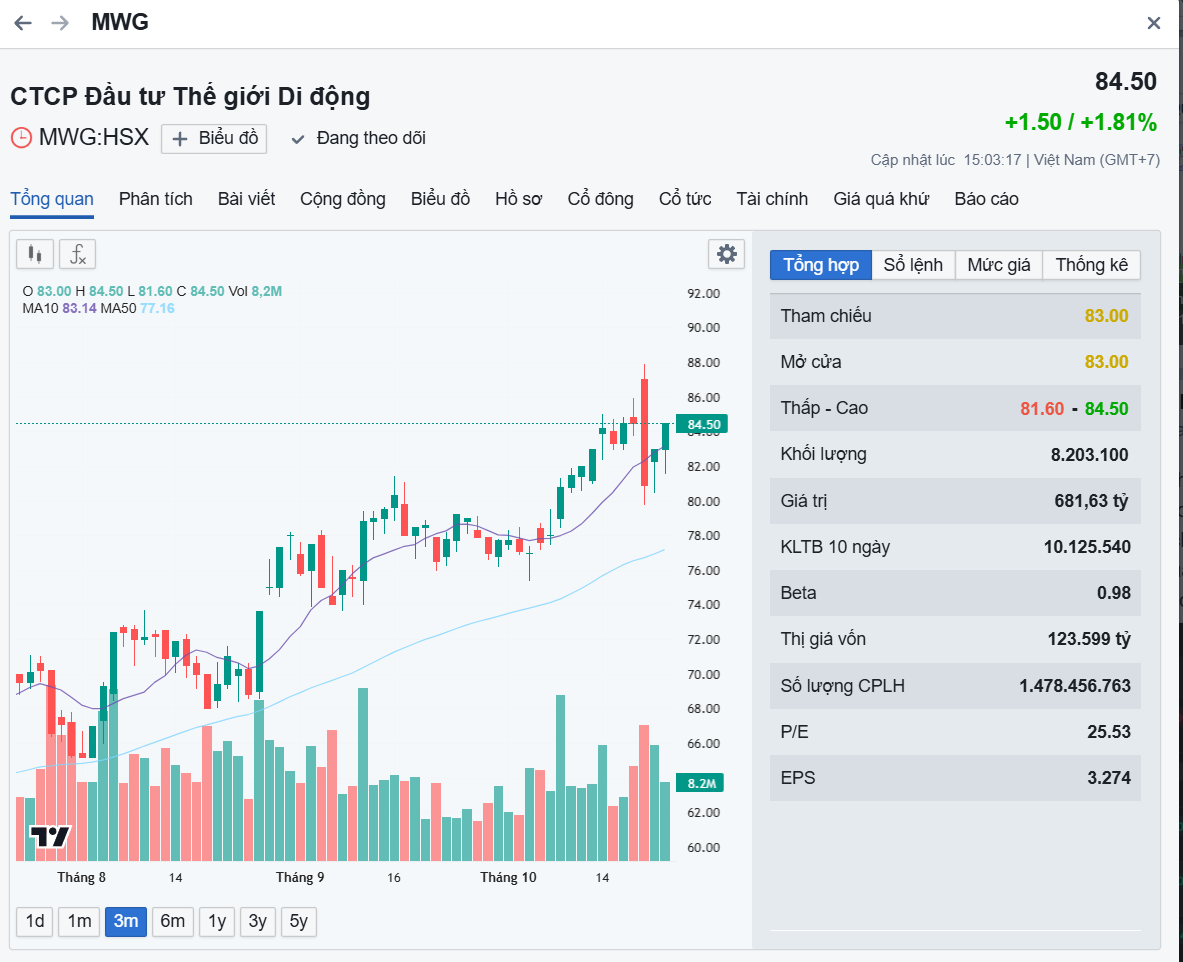

MWG phiên hôm nay giảm nhẹ 0,77%, về biên dưới của MA20 nhưng vẫn đang ở vùng cao, điều chỉnh nhẹ sau khi ở vùng đỉnh lịch sử chỉ khoảng 4%

Với một cổ phiếu Leader khỏe, hành động giá tốt, bên cạnh đó dự báo tăng trưởng LNST quý 3 này kỷ lục và câu chuyện cả về ngắn hạn - trung hạn đều tăng trưởng sáng rõ, thì đây là mức chiết khấu hợp lý để tham gia mua gom thêm!

2 Likes

Sau giai đoạn tái cấu trúc để “vượt khó” hậu Covid-19, Thế giới Di động đã ồ ạt mở mới cửa hàng Bách hoá Xanh trong 8 tháng đầu năm 2025. Tham vọng của doanh nghiệp bán lẻ này là chiếm lĩnh 10 tỷ USD trong thị trường bách hoá ở Việt Nam có tổng trị giá 50 - 60 tỷ USD.

Ngày 8/8/2025, CTCP Đầu tư Thế giới Di động (mã MWG) công bố chiến lược phát triển đến năm 2030, với định hướng tăng trưởng bằng “chất”. Trong cuộc họp nhà đầu tư diễn ra sau đó (ngày 19/8), ông Nguyễn Đức Tài - Chủ tịch HĐQT MWG đã chia sẻ rõ hơn về bước ngoặt quan trọng này.

Theo ông Tài, từ năm 2015 đến nay, MWG trải qua 3 giai đoạn. Giai đoạn đầu là 2015-2021, công ty tăng trưởng liên tục bằng lượng (mở rộng mạng lưới kinh doanh) để định hình thương hiệu và chiếm lĩnh thị phần. Giai đoạn thứ hai là tái cấu trúc (2022-2023), khi công ty cần phải điều chỉnh nhiều vấn đề bất cập.

Từ năm 2024 đến tương lai, ông Tài cho biết MWG sẽ bắt đầu chu trình phát triển mới, tăng trưởng dựa vào chất. Trong đó, hai chuỗi bán lẻ điện máy, công nghệ Điện máy Xanh và Thế giới di động (MW) sẽ chuyển dịch từ mô hình bán lẻ sản phẩm sang bán giải pháp trọn vòng đời thiết bị, từ bán hàng, cung cấp tài chính, bảo hành - bảo trì đến nâng cấp sản phẩm.

“Giai đoạn đầu tăng trưởng doanh thu nhanh còn lợi nhuận tăng trưởng thấp hơn. Giai đoạn hiện tại, tăng trưởng lợi nhuận sẽ nhanh hơn tăng trưởng doanh thu,” ông Tài nêu định hướng của công ty.

Thực tế, việc thay đổi định hướng kinh doanh trong giai đoạn mới đã giúp MWG vượt qua khó khăn của giai đoạn hậu Covid-19 và bắt đầu phục hồi từ năm 2024 đến nay. Rõ rệt nhất là với hai chuỗi MW khi công ty đóng hàng loạt cửa hàng không hiệu quả, dồn nguồn lực để cải thiện hiệu quả kinh doanh của các cửa hàng còn lại. Tại thời điểm cuối tháng 8/2025, chuỗi Thế giới Di động còn 1.014, giảm 7 cửa hàng so với đầu năm và giảm 166 cửa hàng so với cuối tháng 6/2023 - thời điểm MWG bắt đầu tái cấu trúc. Chuỗi Điện máy Xanh còn 2.023 cửa hàng, giảm 3 cửa hàng so với đầu năm và giảm 266 cửa hàng so với cuối tháng 6/2023.

Trong năm 2024, MWG cũng đã mạnh tay đóng 210 nhà thuốc An Khang trong bối cảnh chuỗi bán lẻ dược phẩm liên tục thua lỗ, đưa số lượng xuống còn 326 và duy trì đến hiện tại.

Mặc dù mạnh tay “dọn dẹp” về số lượng nhưng doanh thu và lợi nhuận của công ty vẫn tăng trưởng. Nửa đầu năm 2025, MWG đạt 73.755 tỷ đồng doanh thu thuần, tăng hơn 12% so với cùng kỳ năm trước (YoY); lợi nhuận sau thuế đạt 3.205 tỷ đồng, tăng 54% YoY. Trong đó, doanh thu 2 chuỗi điện máy, công nghệ đạt 49.400 tỷ đồng, tăng 12% YoY.

Công ty ghi nhận tăng trưởng lợi nhuận nhanh hơn doanh thu nhờ tiết giảm chi phí và sự hỗ trợ của doanh thu tài chính. Tại thời điểm cuối quý 2/2025, lượng tiền mặt MWG nắm giữ lên mức kỷ lục với hơn 41.000 tỷ đồng, tăng gần 6.000 tỷ đồng so với cuối quý 1/2025 và tăng gần 7.000 tỷ đồng so với đầu năm.

Năm 2024, MWG ghi nhận doanh thu thuần 134.341 tỷ đồng, tăng trưởng 14% YoY; lợi nhuận sau thuế 3.733 tỷ, gấp 22 lần YoY. Trước đó, năm 2023, MWG từng rơi xuống đáy lợi nhuận khi chỉ đạt 168 tỷ đồng, trong bối cảnh công ty lao vào cuộc đua cạnh tranh giá để kích cầu tiêu dùng.

Năm 2025, MWG đặt mục tiêu doanh thu thuần 150.000 tỷ đồng và lợi nhuận sau thuế 4.850 tỷ đồng, lần lượt tăng 12% và 30% YoY. Với kết quả 6 tháng đầu năm, công ty đã thực hiện gần một nửa kế hoạch doanh thu và hoàn thành 66% kế hoạch lợi nhuận.

Trong khi chuỗi điện máy, công nghệ “giảm lượng tăng chất” thì chuỗi bán lẻ bách hoá và liên doanh tại Indonesia được MWG ưu tiên mở rộng trong giai đoạn mới. Trong 8 tháng đầu năm 2025, công ty mới mới 463 cửa hàng Bách hoá Xanh, nâng tổng số cửa hàng tại thời điểm cuối tháng 8/2025 lên con số 2.233.

Tại cuộc họp nhà đầu tư diễn ra ngày 19/8 vừa qua, ông Vũ Đăng Linh - Tổng giám đốc MWG cho biết, năm 2025, công ty dự kiến mở thêm hơn 600 cửa hàng Bách hoá Xanh, địa bàn từ Thanh Hoá trở vào. Năm 2026, Bách hoá Xanh sẽ tiến ra khu vực miền Bắc và dự kiến sẽ mở mới khoảng 1.000 cửa hàng/năm.

Về hiệu quả kinh doanh, theo ông Linh, lợi nhuận sau thuế quý 2/2025 của Bách hoá Xanh là 182 tỷ đồng, luỹ kế 6 tháng đầu năm đạt 205 tỷ đồng. Mục tiêu lợi nhuận của chuỗi trong năm nay là 500 tỷ đồng nhưng kết quả có thể đạt hơn 600 tỷ đồng. Tăng trưởng lợi nhuận vẫn đến từ việc tăng tốc mở rộng quy mô và tối ưu hoá chi phí tại các cửa hàng hiện hữu. 8 tháng đầu năm 2025, doanh thu của Bách hoá Xanh đạt 30.500 tỷ đồng, tăng 14% YoY và chiếm 30,5% tổng doanh thu toàn công ty.

Mặc dù đã có lãi nhưng Bách hoá Xanh vẫn ghi nhận khoản lỗ luỹ kế hơn 8.600 tỷ đồng tại thời điểm cuối năm 2024. Tuy nhiên ban lãnh đạo MWG tự tin đã tìm ra mô hình mở rộng hiệu quả, quyết tâm xoá lỗ luỹ kế để thực hiện IPO (chào bán cổ phần lần đầu ra công chúng) vào năm 2028.

Trong tương lai, Bách hoá Xanh đặt mục tiêu trở thành chuỗi bán lẻ thực phẩm và hàng tiêu dùng hàng đầu Việt Nam với doanh thu 10 tỷ USD trước năm 2030. Nói về tham vọng này tại cuộc họp nhà đầu tư hồi tháng 2/2025, Chủ tịch MWG Nguyễn Đức Tài khẳng định đây không phải là một giấc mơ hão huyền mà là điều công ty đang quyết tâm thực hiện. “Nhìn ở thị trường quy mô 50 - 60 tỷ USD mà Bách Hóa Xanh chỉ lấy được 10 tỷ USD là không quá khó. Với ngành khác chúng tôi từng lấy hơn một nửa thị phần, thậm chí có những thương hiệu chúng tôi lấy hơn 80%,” ông Tài tự tin nói.

Cũng theo Chủ tịch MWG, con số 10 tỷ USD là tầm nhìn, nếu chỉ căn cứ vào số lượng cửa hàng như hiện tại thì không đủ để đạt tầm nhìn đó. Vì vậy, chiến lược của Bách hoá Xanh trong giai đoạn tới vẫn sẽ là tăng tốc mở mới. Ông Tài cho rằng, ngành hàng tiêu dùng nhanh (FMCG) đòi hỏi nhiều mô hình khác nhau, có thể chỉ bán hàng khô nhưng cũng có thể chỉ là cửa hàng bán hàng thực phẩm tươi; có thể nằm ở mặt đường nhưng cũng có thể chỉ nằm dưới chân chung cư. Bách hoá Xanh cũng sẽ linh động như vậy.

“Với doanh số trung bình hơn 1 tỷ đồng/cửa hàng, cứ như vậy nhân lên thì sẽ biết Bách hoá Xanh cần bao nhiêu cửa hàng để hiện thực hoá mục tiêu doanh thu,” ông Tài nói về chiến lược cụ thể của Bách hoá Xanh.

2 Likes

MWG quá khỏe, sau phiên sập 95 điểm cùng thị trường chung, 2 phiên sau đều hồi phục với mức giá đóng cửa cao nhất phiên, vẫn đã và đang là leader của thị trường

2 Likes

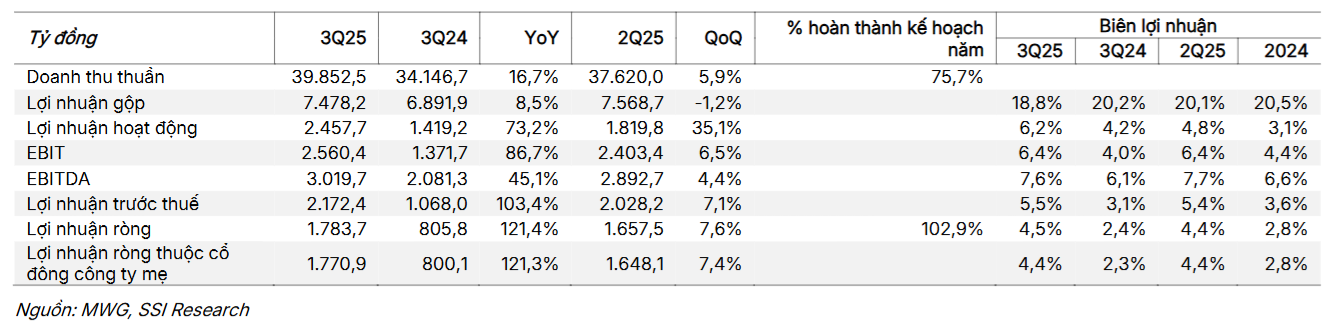

Lợi nhuận quý 3/2025 MWG cao kỷ lục nhờ hoạt động kinh doanh cốt lõi tăng trưởng MẠNH

Q3/2025: Quý thứ ba liên tiếp đạt mức lợi nhuận kỷ lục

-

Trong quý 3/2025, doanh thu đạt 39,9 nghìn tỷ đồng (+17% svck, +6% so với quý trước),lợi nhuận ròng tăng vọt lên 1,78 nghìn tỷ đồng (+121% svck, +8% so với quý trước) và vượt dự báo của chúng tôi.

-

Đây là quý thứ ba liên tiếp lợi nhuận đạt mức kỷ lục, được thúc đẩy bởi kết quả hoạt động mạnh mẽ của mảng sản phẩm công nghệ & điện máy và mảng bách hóa.

Sản phẩm công nghệ & điện máy:

-

Doanh thu tăng lên 27,1 nghìn tỷ đồng (+22% svck, +8% so với quý trước), được hỗ trợ bởi doanh số bán điện thoại di động và máy tính xách tay tăng mạnh. Tăng trưởng được thúc đẩy bởi nhu cầu thay thế đối với điện thoại phân khúc thấp và trung bình, cũng như nhu cầu nâng cấp đối với iPhone và laptop. Đáng chú ý, đợt ra mắt iPhone năm nay tại Việt Nam trùng với thời điểm phát hành tại Mỹ, giúp các sản phẩm nhập khẩu chính ngạch chiếm thị phần từ hàng xách tay.

-

Biên lợi nhuận cải thiện thêm nhờ thu nhập tài chính ở mức cao (+63% svck, +9% so với quý trước) và không còn khoản chi phí bất thường như trong quý 3/2024 (ước tính 445 tỷ đồng), giúp lợi nhuận ròng của mảng này tăng 74% svck. Nếu loại trừ thu nhập tài chính và các khoản chi phí bất thường, lợi nhuận ròng tăng trưởng sát với đà tăng trưởng doanh thu.

Bách hóa:

-

Doanh thu tăng lên 11,8 nghìn tỷ đồng (+9% svck, +2% so với quý trước), chủ yếu nhờ mở thêm cửa hàng (520 cửa hàng mới từ đầu năm đến nay). Chúng tôi ước tính lợi nhuận ròng đạt 239 tỷ đồng (+166% svck, +31% so với quý trước), tương đương biên lợi nhuận ròng ở mức 2,0% (so với 1,6% trong quý 2/2025).

-

Biên lợi nhuận cải thiện nhờ kiểm soát tốt tỷ lệ hao hụt hàng tươi sống và giảm tốc độ mở cửa hàng.

Luận điểm đầu tư:

-

Giá cổ phiếu MWG đã tăng 14% kể từ báo cáo khuyến nghị MUA của chúng tôi vào tháng 8, phản ánh đà tăng trưởng lợi nhuận vượt trội. Trong 9T 2025, lợi nhuận ròng đạt 5 nghìn tỷ đồng (+73% svck), vượt mức kế hoạch cả năm là 4,85 nghìn tỷ đồng.

-

Chúng tôi sẽ điều chỉnh tăng ước tính cho 2025-2026 và sẽ cập nhật định giá sau cuộc họp với chuyên viên phân tích vào đầu tháng 11. Trong ngắn hạn, việc mua lại cổ phiếu quỹ (10 triệu cổ phiếu trong vùng giá 10.000 – 200.000 đồng) sẽ là yếu tố hỗ trợ thêm cho giá cổ phiếu.

3 Likes

ngoại sáng bán chiều múc

1 Likes

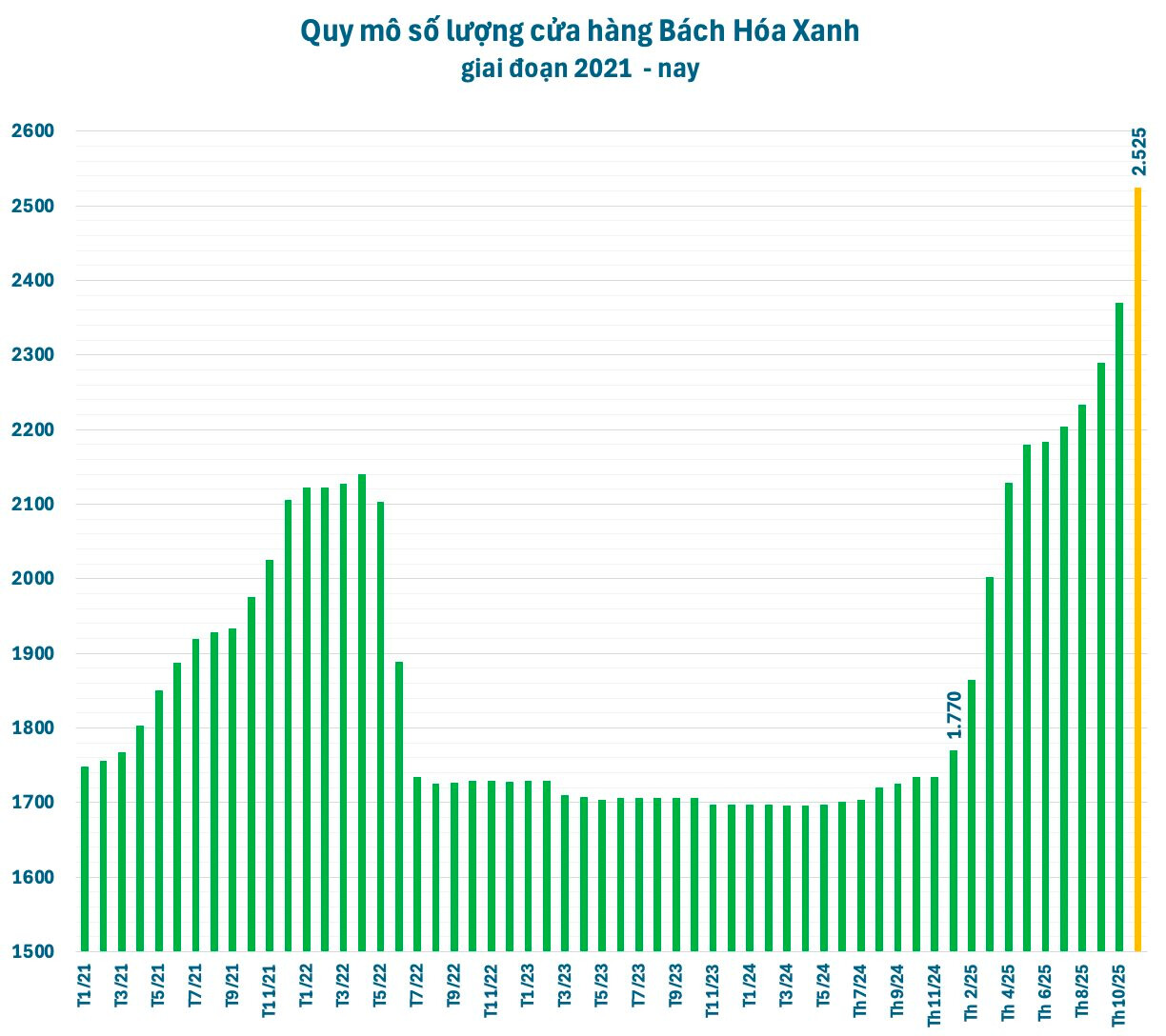

Bách Hóa Xanh thần tốc mở mới hơn 150 cửa hàng sau một tháng rưỡi, ông Nguyễn Đức Tài tìm đúng công thức Bắc tiến?

Tốc độ mở cửa hàng chóng mặt của Bách Hóa Xanh thời gian gần đây có thể là tín hiệu cho thấy doanh nghiệp bán lẻ của ông Nguyễn Đức Tài đã tìm đúng công thức để chiếm lĩnh thị phần tại miền Bắc.

Theo cập nhật trên website bachhoaxanh.com, chuỗi bán lẻ thực phẩm và hàng tiêu dùng Bách Hóa Xanh (BHX) hiện có đến 2.525 cửa hàng, con số kỷ lục kể từ khi hoạt động. Chỉ trong vòng một tháng rưỡi kể từ cuối tháng 10, BHX đã mở thêm 155 cửa hàng, chủ yếu tại khu vực tỉnh Ninh Bình, Hưng Yên.

Luỹ kế từ đầu năm, chuỗi bán lẻ thực phẩm thuộc CTCP Đầu tư Thế Giới Di Động (mã MWG) của ông Nguyễn Đức Tài đã mở mới tổng cộng 755 cửa hàng, vượt xa mục tiêu 600 cửa hàng đề ra hồi đầu năm.

Chia sẻ tại buổi họp nhà đầu tư mới đây, ông Vũ Đăng Linh - Tổng Giám đốc MWG cho biết, BHX chọn Ninh Bình làm bàn đạp để Bắc tiến bởi đây là thị trường gần với Thanh Hóa đã triển khai, thuận tiện cho các hoạt động phân phối. Tuy nhiên, Miền Bắc là thị trường mới, MWG sẽ mở rộng thận trọng thăm dò, sau đó sẽ đánh giá tính khả thi và thực hiện các công việc tiếp theo.

Ông Linh đánh giá hoạt động logistics ở miền Trung với dải đất dài là phức tạp hơn, song hiện tại đã triển khai được. Tổng Giám đốc MWG tự tin về hoạt động logistics ở miền Bắc sẽ không gặp vấn đề nghiêm trọng, nhất là khi có lợi thế về hệ thống chuỗi kinh doanh ở tất cả các vùng.

Thời điểm đó, lãnh đạo MWG cho biết sẽ mở rộng thận trọng thăm dò do miền Bắc là thị trường mới, sau đó sẽ đánh giá tính khả thi và thực hiện các công việc tiếp theo. Tuy nhiên, tốc độ mở cửa hàng chóng mặt của BHX thời gian gần đây có thể là tín hiệu cho thấy doanh nghiệp bán lẻ này đã tìm đúng công thức để chiếm lĩnh thị phần tại miền Bắc.

Tổng Giám đốc MWG đánh giá, xu hướng đang chuyển dịch từ kênh truyền thống sang hiện đại, là cơ hội cho BHX mở mới và chiếm lĩnh thị phần lớn hơn thời gian tới. “Năm 2026, BHX chưa có kế hoạch cụ thể nhưng việc mở mới là đương nhiên, không dưới số cửa hàng đã mở năm 2025 , ông Linh cho biết con số 1.000 cửa hàng trong năm tới là khả thi nhưng sẽ xem xét lại cụ thể.

Về kết quả kinh doanh, Tổng Giám đốc MWG cho biết, mặc dù doanh thu chưa đạt nhưng lợi nhuận BHX khá ổn, lãi khoảng 200 tỷ trong quý 3, đồng thời khẳng định lợi nhuận của BHX năm nay không dưới 600 tỷ đồng.

Trước lo ngại của nhà đầu tư về việc BHX không kịp xóa lỗ lũy kế để IPO vào năm 2028, ông Linh xác nhận IPO là mục tiêu nhưng thời điểm sẽ tính toán kỹ lưỡng. Tổng Giám đốc MWG nhấn mạnh điều kiện tiên quyết để niêm yết thì phải làm sao để xóa được toàn bộ phần lỗ lũy kế. Đây là một mục tiêu thách thức nhưng vẫn hoàn toàn khả thi.

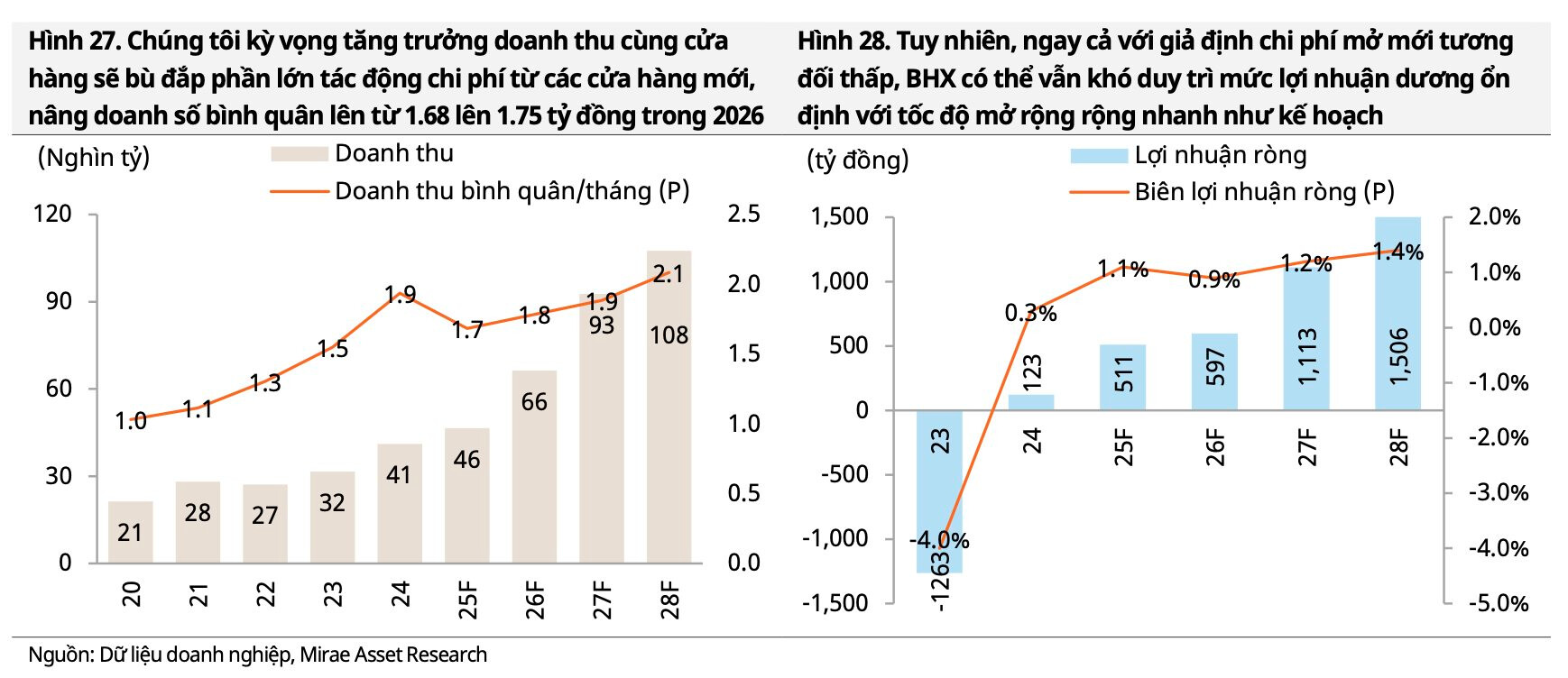

Trong báo cáo phân tích mới đây, Mirae Asset đánh giá mô hình vận hành tại miền Nam tiếp tục cho thấy sự cải thiện hiệu quả. Đây là kết quả của việc các cửa hàng bước qua giai đoạn đầu tư và tận dụng hiệu quả tối ưu chi phí, kết hợp với đòn bẩy chi phí cố định khi doanh thu duy trì tăng trưởng ổn định. Sau khi nhu cầu thực phẩm bình thường hóa từ 2022, BHX vẫn giữ được tốc độ tăng trưởng cao một chữ số đến hai chữ số thấp, giúp lợi nhuận cải thiện dần theo thời gian.

MWG kỳ vọng doanh thu bình quân trên mỗi cửa hàng từ 2,1 đến 2,5 tỷ đồng mỗi tháng, nhưng Mirae Asset thận trọng hơn khi dự báo mức 1,7 tỷ đồng trong 2025, tăng lên 1,8/1,9 tỷ đồng trong 2026F/2027F.

Dự báo phản ánh sự pha loãng từ các cửa hàng mới, dù được hỗ trợ phần nào bởi thói quen mua sắm ổn định của người tiêu dùng khu vực Bắc so với miền Trung, nơi WinMart đã hình thành hệ thống khách hàng lớn. Tốc độ mở rộng nhanh đồng nghĩa áp lực lên lợi nhuận vẫn còn.

Mirae Asset cho rằng thời điểm hợp lý nhất để BHX chứng minh khả năng lợi nhuận bền vững sẽ rơi vào 2027–28F, khi mạng lưới mới dần ổn định, cấu trúc chi phí được cố định và tăng trưởng doanh thu tăng lên đủ để hấp thụ chi phí cố định.

Vẫn cứ là iu, chỉnh vẫn trong biên là cơ hội cho ae mua ![]()