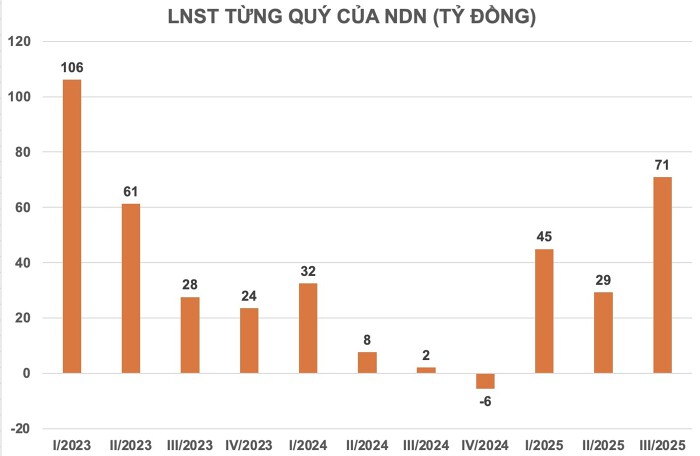

Là một nhà đầu tư theo trường phái phân tích cơ bản kết hợp kỹ thuật, tôi luôn tìm kiếm những doanh nghiệp không chỉ có nền tảng tài chính vững mà còn đang ở giai đoạn “nén lò xo” về giá – sẵn sàng bật mạnh khi đủ điều kiện. Và NDN hiện đang hội tụ trọn vẹn những yếu tố đó

Trong bối cảnh thị trường chứng khoán Việt Nam bước vào chu kỳ tăng trưởng mới, thanh khoản toàn thị trường đã cải thiện mạnh, phản ánh kỳ vọng của giới đầu tư vào kết quả kinh doanh quý 3/2025 của các công ty chứng khoán. Ba yếu tố chính đang tạo động lực cho nhóm ngành này gồm:

(1) phí môi giới tăng nhờ khối lượng giao dịch bùng nổ,

(2) lãi vay margin mở rộng khi dòng tiền sử dụng đòn bẩy gia tăng, và

(3) lợi nhuận từ danh mục tự doanh cải thiện nhờ xu hướng giá cổ phiếu đi lên.

Tuy nhiên, nếu phân tích kỹ sẽ thấy, tỷ trọng danh mục tự doanh của các công ty chứng khoán so với tổng tài sản nhìn chung còn khá khiêm tốn, do đó đóng góp thực tế vào lợi nhuận thường không quá lớn.

Chính điều này mở ra một hướng tiếp cận khác: thay vì chỉ tập trung vào nhóm cổ phiếu chứng khoán, nhà đầu tư có thể tìm kiếm những doanh nghiệp ngoài ngành nhưng có tỷ trọng danh mục đầu tư chứng khoán lớn trên tổng tài sản. Đây là nhóm doanh nghiệp sẽ được hưởng lợi trực tiếp từ sóng tăng của thị trường mà không phụ thuộc vào hoạt động môi giới hay cho vay margin. Trong nhóm này, NDN nổi bật nhờ sở hữu một danh mục cổ phiếu niêm yết quy mô lớn, thanh khoản cao, và có lợi nhuận chưa thực hiện rất lớn

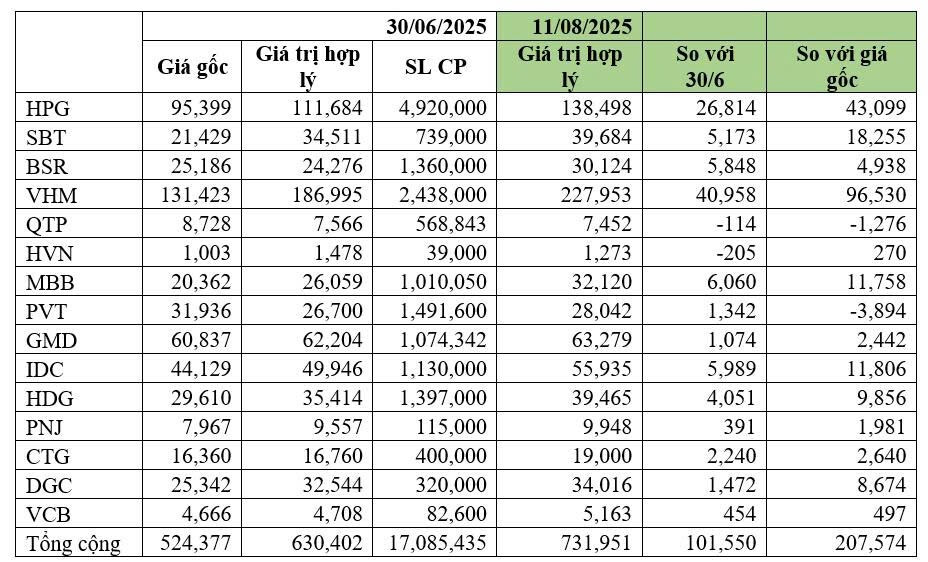

Điểm đáng chú ý là tỷ lệ giá trị danh mục đầu tư chứng khoán của NDN trên tổng tài sản ở mức rất cao so với mặt bằng chung các doanh nghiệp niêm yết ngoài ngành tài chính. Điều này đồng nghĩa với việc biến động tích cực của thị trường chứng khoán sẽ có tác động tức thì và đáng kể đến NAV của công ty. Danh mục tại ngày 11/8/2025 đạt 731,951 tỷ đồng, cao hơn giá gốc tới 207,574 tỷ đồng – đây là phần lợi nhuận chưa thực hiện hoàn toàn có thể hiện thực hóa ngay khi cần. Các khoản đầu tư tập trung vào cổ phiếu vốn hóa lớn, thanh khoản cao như VHM, HPG, MBB, IDC… giúp NDN linh hoạt trong chốt lời, giảm thiểu rủi ro

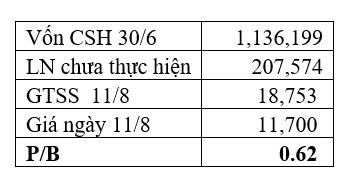

Về định giá, NDN hiện giao dịch quanh mức 12.000 đồng/cổ phiếu, trong khi giá trị sổ sách đã điều chỉnh theo giá thị trường của danh mục đầu tư đạt hơn 18.700 đồng/cổ phiếu. Con số này bao gồm cả phần lợi nhuận chưa thực hiện từ các khoản đầu tư chứng khoán, nghĩa là đã phản ánh sát với giá trị thị trường hiện tại của tài sản. Với mức P/B chỉ 0,62 lần, NDN đang được định giá thấp đáng kể so với P/B trung bình toàn thị trường (1,97 lần) và P/B trung bình ngành chứng khoán (2,2 lần), tạo ra biên an toàn lớn cho nhà đầu tư dài hạn.

Từ góc độ kỹ thuật, NDN đang ở pha D của mô hình tái tích lũy Wyckoff – giai đoạn mà lực cung đã cạn và dòng tiền tích lũy sẵn sàng kích hoạt một nhịp tăng giá mới. Sự đồng thuận giữa yếu tố vĩ mô (thị trường vào sóng, thanh khoản cải thiện), yếu tố vi mô (tỷ trọng danh mục đầu tư lớn, lợi nhuận chưa thực hiện rõ ràng, tài sản thanh khoản cao) và yếu tố định giá (P/B thấp hơn đáng kể so với trung bình ngành) cho thấy NDN đang hội tụ đầy đủ điều kiện để trở thành một cơ hội đầu tư hấp dẫn trong giai đoạn hiện tại.

Tất cả hợp lại, NDN không chỉ là một mã cổ phiếu “đang rẻ” mà còn là ứng viên tiềm năng cho một nhịp tăng trưởng vượt trội trong thời gian tới. Với tư duy đầu tư chuyên nghiệp, tôi coi NDN là một cơ hội chiến lược đáng để đưa vào danh mục ngay trong giai đoạn hiện tại