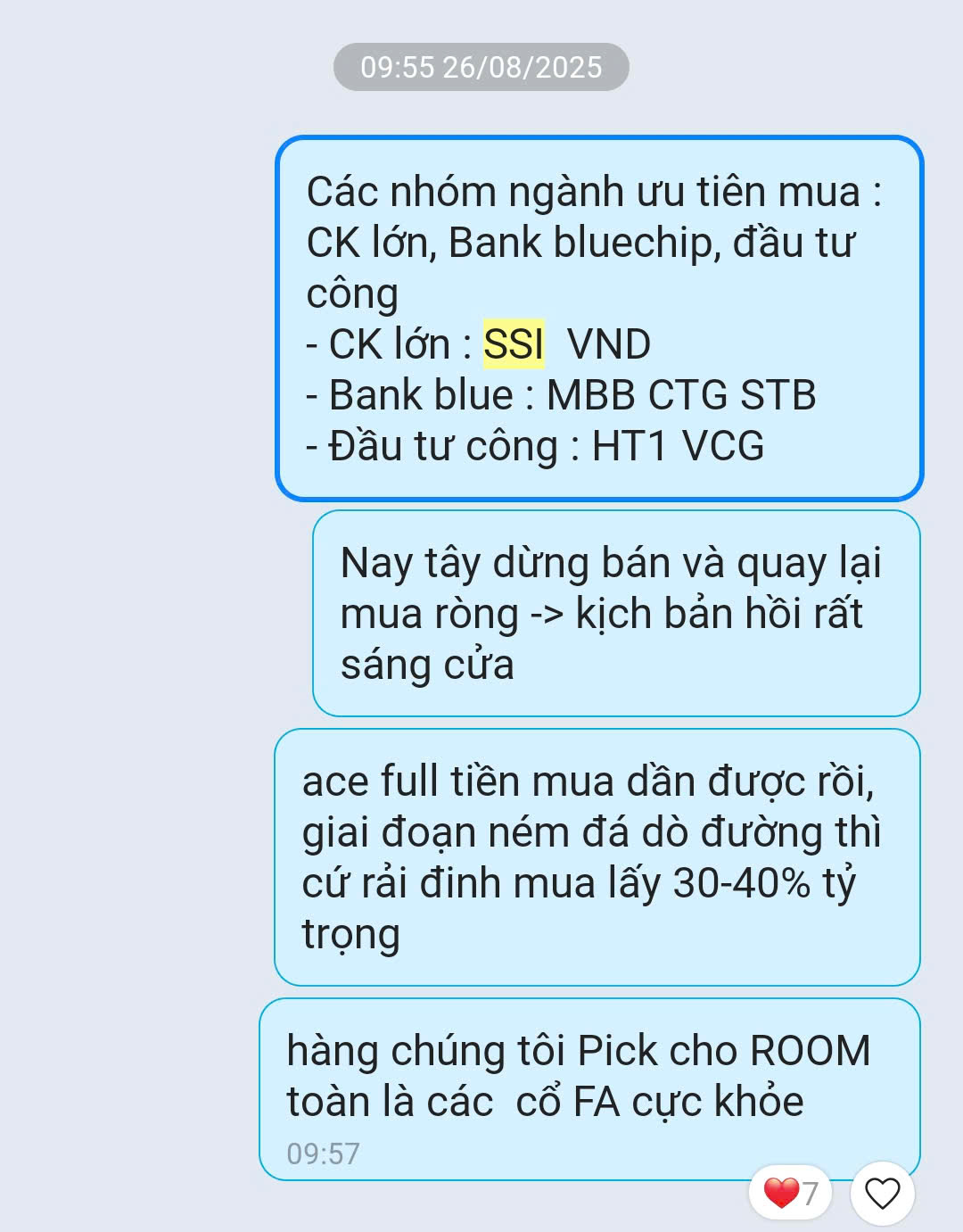

(1) Hôm nay trụ nghỉ ngơi và .Tiền vào các BĐS : VIC, VHM giảm sâu nhưng DXS, DIG, PDR tăng trần hết cỡ, ngoài ra đầu tư công cũng đang lấp ló. Thường sau BDS kéo đến ĐTC nên anh em lưu ý nhóm này, đtc thì cứ HHV VCG các cổ lead đầu ngành cho lành, cá nhân đã tư vấn Ae mua VCG trước lễ

(2) Mặt bằng tin tức T9 sẽ tích cực :

Tầm giữa tháng 9 FTSE tham vấn kín + đánh giá nội bộ, đầu tháng 10 dự kiến công bố kết quả nâng hạng TT

Cuộc họp lãi suất của FED kì tháng 9/2025 (16-17/9) (xác suất 91.7% sẽ là cắt giảm)

Các đối thủ cạnh tranh FDI với VN đều bất ổn : Ấn bị áp 50% th.uế , Indo thì b/ạ/o l/o/ạn lớn nói chung FDI vào VN vẫn sẽ ngon

…

Bản full chi tiết nhận định TT và cổ phiếu ae tham khảo link này nhé. cheer

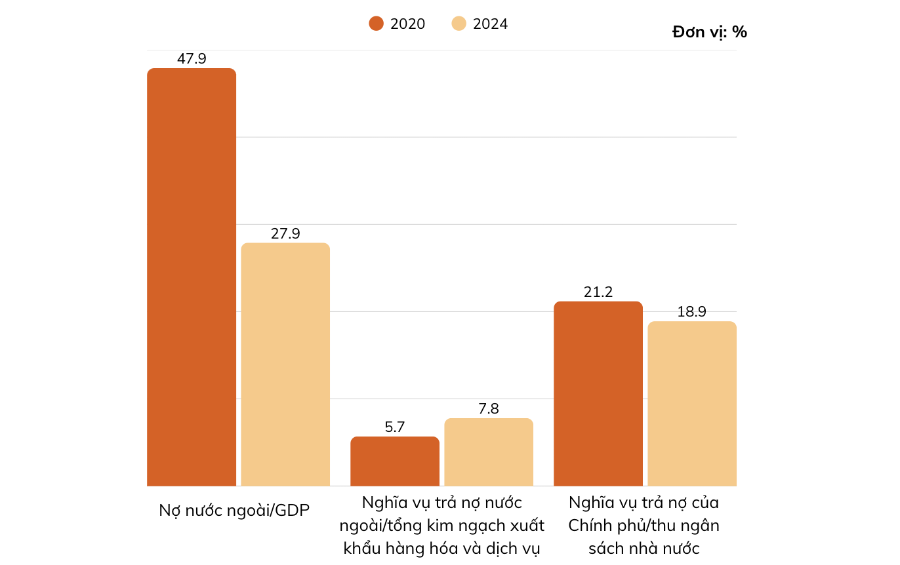

Báo cáo nợ công quốc gia giai đoạn 2020–2024 của Bộ Tài chính cho thấy tỷ lệ nợ công của Việt Nam giảm gần một nửa, xuống 34% GDP vào năm 2024, cách xa trần quy định. Tuy nhiên, nghĩa vụ trả nợ nước ngoài của quốc gia so với kim ngạch xuất khẩu hàng hóa và dịch vụ lại ghi nhận xu hướng tăng, đặt ra yêu cầu cần đẩy mạnh xuất khẩu

Trước đó, Quốc hội đã ban hành Nghị quyết 23/QH15 về Kế hoạch tài chính quốc gia và vay, trả nợ công giai đoạn 2021–2025, trong đó quy định các ngưỡng trần nợ công nhằm kiểm soát rủi ro. Theo đó, trần nợ công được ấn định tối đa 60% GDP, với ngưỡng cảnh báo là 55%.

Hôm nay chúng ta không có mã tím nhưng VCG MBB VND đều tăng tốt

Như đã công khai : chúng tôi giữ quan điểm TT đang tích cực và 100% hệ thống KH đều mua và nắm giữ cổ phiếu xuyên Lễ

Thế khó nhất bây giờ là những người ôm tiền chờ sập mòn mỏi mà không dám vào hàng, cuối cùng khi thị trường kéo FOMO thì hầu như sẽ dính bẫy → Vòng lặp

KH của chúng tôi luôn được tư vấn định hướng đúng và tư vấn mua đúng cổ đúng thời điểm.

Trong một thị trường uptrend, việc cố gắng chờ mua cổ phiếu giá rẻ thực ra là một sự xa xỉ. Nếu một cổ phiếu vẫn còn rẻ trong khi dòng tiền đang cuồn cuộn chảy vào thị trường, thì điều đó lại trở nên phi lý – bởi nó cho thấy dòng tiền chưa tìm đến với nó. Trong giai đoạn tăng giá, bạn cần học cách chấp nhận mua cao và bán ở mức cao hơn, thay vì ôm giấc mơ “bắt đáy” giá hời.

Trong chu kỳ UPTREND của thị trường tư duy cần luôn xuyên suốt đó là:

Rõ ràng về góc nhìn cơ bản, ý chí chính phủ đã quá rõ ràng, chơi bài ngửa, giờ là lúc nhà đầu tư nên nương theo & tìm doanh nghiệp để đầu tư. Việc khó các bác đã làm hết rồi, giờ làm việc của mình thôi. Phân tích vĩ mô hiểu đơn giản là hiểu chính sách sắp tới của chính phủ sẽ như thế nào, từ đó hoạch định ra các cơ hội đầu tư cho bản thân

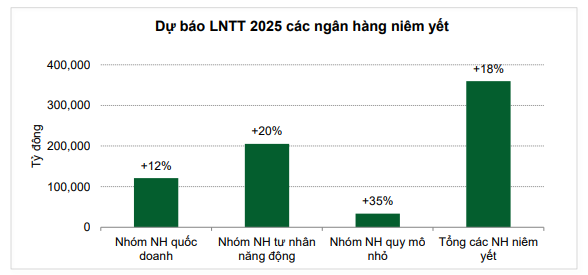

nâng dự báo tăng trưởng lợi nhuận trước thuế toàn ngành ngân hàng từ 15% lên 18%.

Đáng chú ý, nhóm ngân hàng quy mô nhỏ được kỳ vọng dẫn đầu với mức tăng 35%, nhờ tăng trưởng tín dụng cao và quyết liệt xử lý nợ xấu. Trong khi đó, nhóm ngân hàng tư nhân năng động dự báo tăng khoảng 20%, còn khối quốc doanh duy trì tốc độ 12%.

VCBS cho rằng, khối tư nhân sẽ tiếp tục hưởng lợi từ chính sách khuyến khích phát triển kinh tế tư nhân, chất lượng tài sản cải thiện, cùng nhiều điểm nhấn như IPO, tái cơ cấu, thu hồi nợ. Ngược lại, khối quốc doanh dù tín dụng tăng chậm nhưng lại có dư địa tăng trưởng nhờ hoàn tất xử lý nợ xấu.

PMI t8 : Số lượng đơn đặt hàng mới giảm trong tháng 8, sau khi đã tăng lần đầu tiên trong bốn tháng trong tháng 7. Tình trạng nhu cầu được báo cáo giảm, một phần là do thuế quan của Mỹ. Những vấn đề liên quan đến thuế quan khiến số lượng đơn đặt hàng xuất khẩu mới tiếp tục giảm, và đây là lần giảm thứ mười liên tiếp. Mức giảm mạnh trong tháng 8 là mạnh hơn so với tổng số lượng đơn đặt hàng mới. Với số lượng đơn đặt hàng mới giảm, các công ty tiếp tục phải giảm số lượng lao động vào cuối quý 3 của năm. Việc làm đã giảm tháng thứ 11 liên tiếp, và mức giảm là nhẹ. Tuy nhiên, số lượng đơn đặt hàng mới giảm mạnh khiến năng lực sản xuất trong ngành chưa được sử dụng hết. Lượng công việc tồn đọng giảm đáng kể, và mức độ giảm là lớn nhất kể từ tháng 4.

Báo cáo ngành ngân hàng của SSV cho chúng ta thêm một cái nhìn toàn cảnh và câu chuyện riêng của 11 ngân hàng lớn trên sàn chứng khoán.

Tăng trưởng tín dụng: Hầu hết các ngân hàng đặt mục tiêu tăng trưởng tín dụng ở mức 15-20%, một số ngân hàng táo bạo hơn như VPB, HDB, MBB kỳ vọng 23–30%.

Kiểm soát nợ xấu (NPL): Đa số ngân hàng kỳ vọng duy trì nợ xấu ở mức thấp hơn năm ngoái nhóm Big4 (VCB, BID, CTG) thậm chí chỉ 1-1.5%

Lợi nhuận và hiệu suất sinh lời: Các ngân hàng đều nhấn mạnh tăng trưởng lợi nhuận bền vững, duy trì ROE 18-22%

Xu hướng chiến lược: Toàn ngành chú trọng thu hồi nợ xấu, đẩy mạnh ngân hàng bán lẻ & SME, đồng thời chuẩn bị cho các thay đổi quản lý từ NHNN (Thông tư 14, 23, Basel III).

Cốt lõi của phân tích chứng khoán không phải là xác định chính xác giá trị nội tại của một cổ phiếu, mà là đánh giá xem liệu giá trị đó có đủ vững chắc hay không” - Benjamin Graham và David L. Dodd trong cuốn Security Analysis 1934

Sau giai đoạn trầm lắng quanh dịp Tết, tăng trưởng tín dụng tại các ngân hàng đã tăng tốc đạt trên 10%, tính đến cuối Q2/2025. Mặt bằng lãi suất tiền gửi chưa có nhiều thay đổi khi vẫn đang ở vùng thấp của lịch sử. Các ngân hàng đã đẩy mạnh huy động qua kênh giấy tờ có giá và liên ngân hàng để đáp ứng nhu cầu cho vay Nợ quá hạn (2-5) tiếp tục cho xu hướng tích cực khi giảm dần từ khi đạt đỉnh năm 2023. Số dư nợ nhóm 2 giảm 17% so với cuối 2024 Tỷ lệ nợ xấu cuối Q2/2025 đạt 1.94%. Chúng tôi nhận thấy ngân hàng đang tích cực xóa nợ xấu, thu hồi nợ xấu, xử lý tài sản đảm bảo hoặc bán nợ để đưa nợ xấu ra khỏi nội bảng. Kết thúc 6 tháng, các ngân hàng niêm yết trên HOSE đạt mức tăng trưởng LNTT khoảng 15%, đạt 56% kế hoạch lợi nhuận năm 2025.