Ngân Hàng ACB - 2025 Nhất Định Bùng Nổ ?

Xin chào Quý ACE Nhà Đầu Tư.

Hôm nay, Em sẽ phân tích cho mọi người về cổ phiếu ACB: Phân tích và đánh giá triển vọng trong năm 2025, Tín dụng và game tăng vốn có giúp ACB tăng trưởng tốt hơn ?

Hãy cùng phân tích trong bài viết ngày hôm nay nhé.

I. Cơ cấu cổ đông của ACB

Nhóm ngành: Ngân hàng thương mại

Vốn điều lệ: 44,666,579,120,000 đồng

KL CP đang niêm yết: 4,466,657,912 cp

KL CP đang lưu hành: 4,466,657,912 cp

- Cấu trúc sở hữu của ACB đã đạt giới hạn của nhà đầu tư nước ngoài và cá nhân vẫn chiếm tỷ trọng lớn. Bên cạnh đó, các quỹ đầu tư cũng sở hữu khoảng 25% cổ phiếu này.

II. Kết quả kinh doanh 2024 - Sơ lược về kết quả kinh doanh của ngân hàng ACB: tỷ lệ dư tín dụng trên số vốn huy động LDR, chi phí huy động vốn COF, tỷ lệ nợ xấu NPL, chi phí hoạt động CIR, tỷ lệ nợ xấu NPL

- Tăng trưởng tín dụng của ACB vẫn tăng, tuy nhiên tăng trưởng lợi nhuận lại sụt giảm. Nguyên nhân đến từ Thông tư 02 của ngân hàng nhà nước kết thúc vào 2024, ngân hàng phải trích lập thừa để dự phòng cho các năm sau.

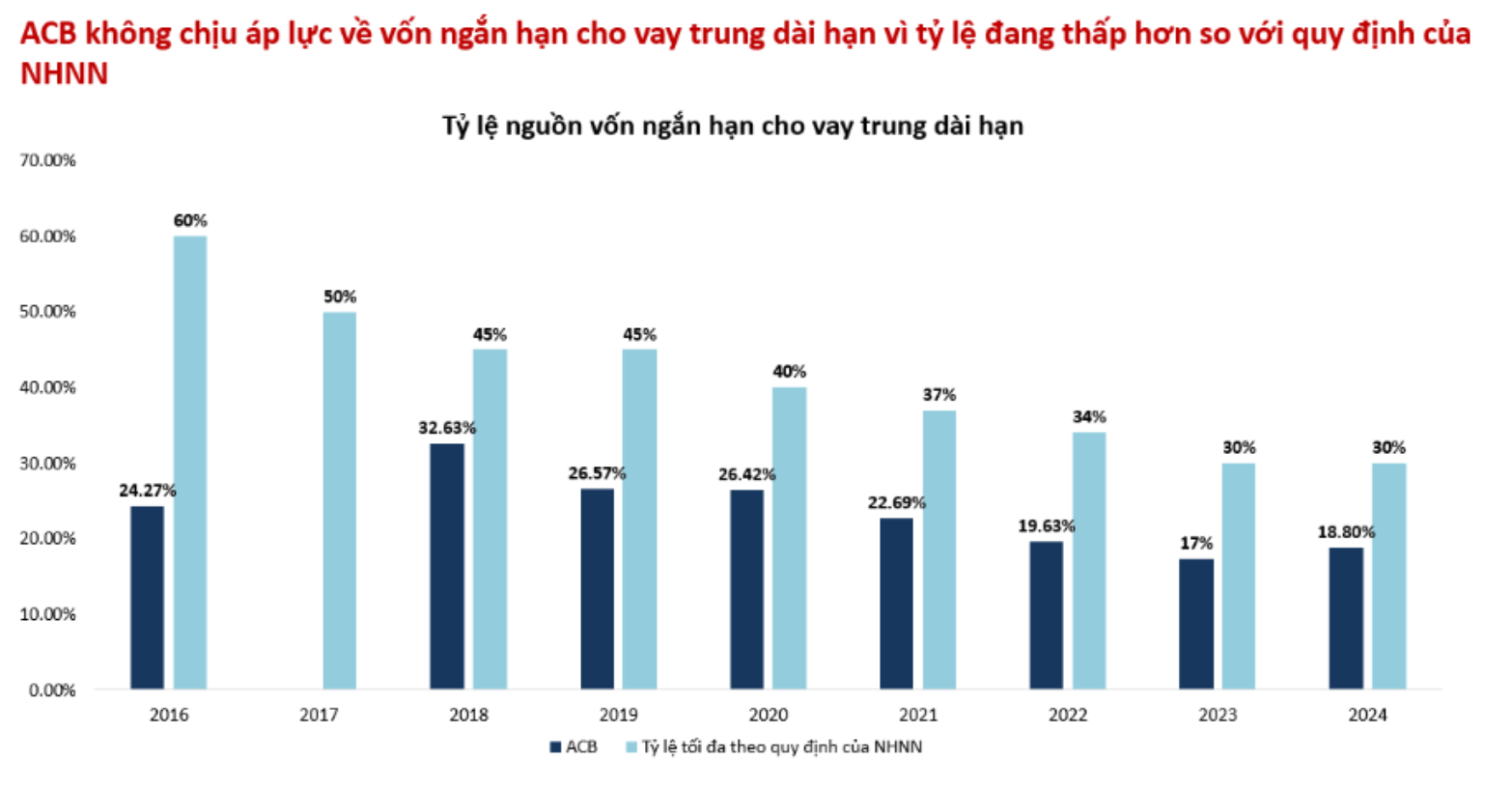

- Tỷ lệ vốn ngắn hạn cho vay trung hạn của ACB vẫn ở mức an toàn so với quy định của pháp luật.

- Tỷ lệ chi phí huy động vốn COF giảm do LS huy động giảm trong năm 2024

- CASA của ACB luôn duy trì trên 20% từ năm 2020 đến nay

- Chi phí hoạt động của ACB tập trung vào chi phí nhân viên khi đóng góp khoảng 60%.

- ACB liên tục đẩy mạnh hoạt động ngân hàng số với các loại hình dịch vụ hỗ trợ khác như RPA, AI Chatbox.

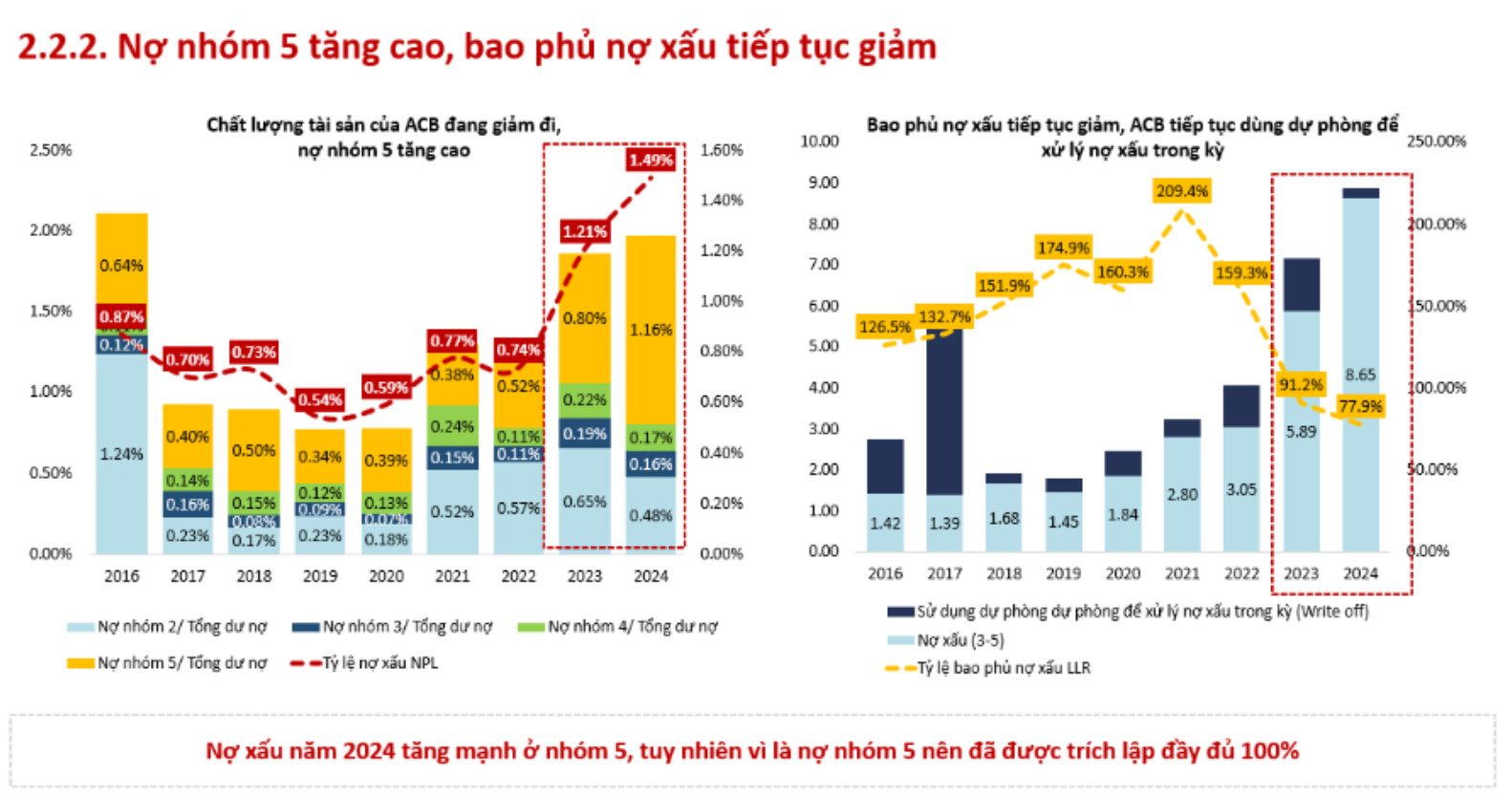

- Tỷ lệ nợ xấu NPL tăng trong 2 năm gần nhất: chủ yếu đến từ Nợ nhóm 5 (Nợ có khả năng mất vốn)

=> Liệu chất lượng tài sản có vấn đề gì hay không ?

- Tỷ lệ nợ xấu NPL tăng mạnh chủ yếu đến từ việc nợ nhóm 5 tăng cao, tuy nhiên đã được trích lập 100%.

- ACB nằm trong nhóm có mức tăng trưởng tín dụng tốt, vì thế được phân bổ ROOM cao. Kỳ vọng mức tăng trưởng tín dụng của ACB cho năm 2025 là 18%.

- Tỷ lệ NIM duy trì ổn định trong năm 2024 nhờ COF giảm.

- ACB kiểm soát tốt đầu vào nguồn huy động vì thế có mức giảm COF tốt hơn so với các ngân hàng cùng quy mô => NIM của ACB kì vọng sẽ giảm thấp hơn các ngân hàng thương mại khác.

- Cơ cấu cho vay của ACB tập trung vào nhóm tiêu dùng. Năm 2025, dự kiến ACB sẽ đẩy mạnh kênh SME và doanh nghiệp lớn nhờ dư địa còn nhiều.

Kết luận: 2025 kỳ vọng sẽ là năm bùng nổ về LN của ACB sau khi nợ xấu đạt đỉnh và tỷ lệ bao phủ nợ xấu tăng cao trở lại + game tăng vốn.

Hãy để lại ý kiến của bản thân, like nếu thấy bài viết hữu ích nhé !