- TCB

- MBB

- VPB

- VCB

- BID

- CTG

- HDB

- ADB

- TPB

- SHB

- STB

0 người bình chọn

![]() Xin phép ad lập topic này để các anh em fan của cổ phiếu vua bình luận, đánh giá và đãi cát tìm vàng ra siêu cổ phiếu.

Xin phép ad lập topic này để các anh em fan của cổ phiếu vua bình luận, đánh giá và đãi cát tìm vàng ra siêu cổ phiếu.

NGÂN HÀNG – CỔ PHIẾU VUA NÀO SẼ LÊN NGÔI THỜI GIAN TỚI ?

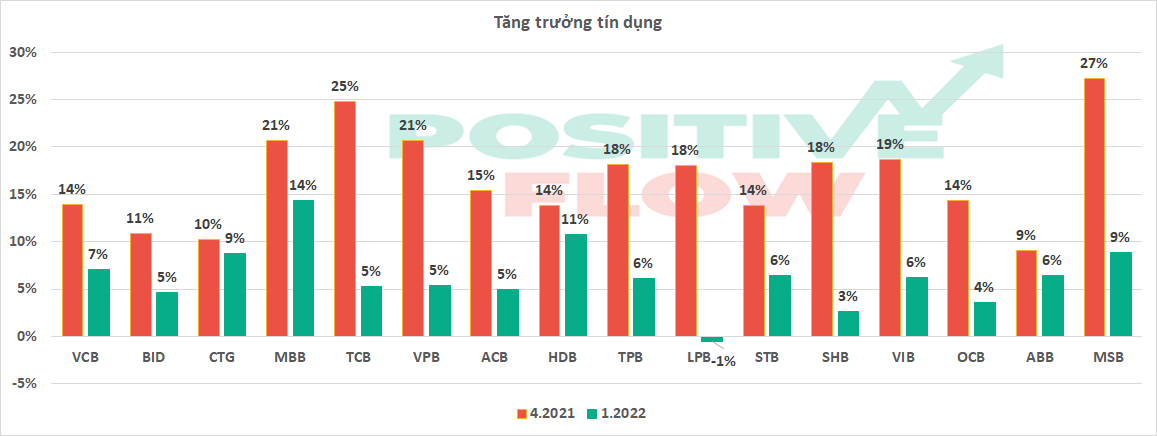

![]() Đã qua rồi thời kỳ 3 ông lớn VCB, BID, CTG làm “trùm” của thị trường, sự nhanh nhẹn của các Ngân hàng tư nhân đã dần chiếm thị phần của các ông lớn và nhăm nhe lật đổ sự thống trị. Tổng tài sản/Tổng cho vay của nhóm NH tư nhân có thể thấp hơn, tuy nhiên Lợi nhuận sau thuế đã bắt đầu qua mặt BID, CTG và bám sát anh cả VCB.

Đã qua rồi thời kỳ 3 ông lớn VCB, BID, CTG làm “trùm” của thị trường, sự nhanh nhẹn của các Ngân hàng tư nhân đã dần chiếm thị phần của các ông lớn và nhăm nhe lật đổ sự thống trị. Tổng tài sản/Tổng cho vay của nhóm NH tư nhân có thể thấp hơn, tuy nhiên Lợi nhuận sau thuế đã bắt đầu qua mặt BID, CTG và bám sát anh cả VCB.

Nhóm NH tư nhân này thường được hậu thuẫn bởi các tập đoàn tư nhân lớn, có tiềm lực tài chính hùng hậu và rất quyết liệt trong hoạt động kinh doanh. Các NH tư nhân phát triển mạnh về quy mô, lợi nhuận, thương hiệu, hướng đến tập khách hàng cá nhân rộng lớn thay vì mảng bán buôn như các NH nhà nước. Để có thể chiếm vị trí dẫn đầu, các ngân hàng tư nhân này đều hướng tới việc xây dựng Hệ sinh thái Tài chính bao gồm Ngân hàng là trung tâm, bên cạnh đó là Công ty Chứng khoán (CTCK), Công ty Quản lý quỹ (CTQLQ), Bảo hiểm, Công ty tài chính, …

![]()

![]() Hệ sinh thái rộng lớn luôn mang lại cả giá trị hữu hình và vô hình nên các ngân hàng luôn mong muốn thành lập thêm công ty con. Trong tình hình các ngân hàng phải chịu nhiều quy định, giám sát thì việc chuyển các hoạt động như Trái phiếu, đầu tư, bảo hiểm … sang các công ty con để đỡ vướng mắc là cách nhiều ngân hàng đang thực hiện. Ngoài ra với việc tận dụng data khách hàng, mạng lưới, nhân sự … để các công ty con như Chứng khoán, Bảo hiểm … “cross sale” là một cách tăng cường sự gắn kết với khách hàng và quan trọng nhất là tối ưu hóa được lợi nhuận. Nếu các công ty trong hệ sinh thái có khả năng phối hợp tốt với nhau thì đây sẽ là đòn bẩy cực mạnh cho hoạt động kinh doanh của Hệ sinh thái.

Hệ sinh thái rộng lớn luôn mang lại cả giá trị hữu hình và vô hình nên các ngân hàng luôn mong muốn thành lập thêm công ty con. Trong tình hình các ngân hàng phải chịu nhiều quy định, giám sát thì việc chuyển các hoạt động như Trái phiếu, đầu tư, bảo hiểm … sang các công ty con để đỡ vướng mắc là cách nhiều ngân hàng đang thực hiện. Ngoài ra với việc tận dụng data khách hàng, mạng lưới, nhân sự … để các công ty con như Chứng khoán, Bảo hiểm … “cross sale” là một cách tăng cường sự gắn kết với khách hàng và quan trọng nhất là tối ưu hóa được lợi nhuận. Nếu các công ty trong hệ sinh thái có khả năng phối hợp tốt với nhau thì đây sẽ là đòn bẩy cực mạnh cho hoạt động kinh doanh của Hệ sinh thái.

Trong thời gian vừa qua, do không được chấp thuận mở mới Công ty Chứng khoán, Quản lý quỹ …, nhiều ngân hàng chọn cách M&A lại các đơn vị này nhằm mở rộng hệ sinh thái. Có thể kể đến một vài thương vụ như:

- TPBank đang muốn mua Công ty Tài chính Handico (HAFIC). Đồng thời, TPB đã hoàn thành mua Công ty QLQ Việt Cát và sẽ sớm đổi tên thành công ty con của Ngân hàng.

- VPBank mua thành công Chứng khoán ASC, đổi tên thành Chứng khoán VPBS. Ngoài ra, VPBank cũng thành công mua lại công ty Bảo hiểm OPES.

- Chứng khoán Việt Nam Gate Way đổi tên thành chứng khoán KS Securities và gia nhập cùng hệ sinh thái với Ngân hàng Kiên Long.

![]()

![]() Theo quan điểm của Positive Flow, trong tương lai bất cứ ngân hàng nào xây dựng được hệ sinh thái vững chắc, đầy đủ dịch vụ cho khách hàng và sự phối hợp giữa các mắt xích trong hệ sinh thái càng nhịp nhàng thì sẽ tối ưu được lợi nhuận, nguồn khách hàng… Chúng tôi sẽ điểm lại 3 cổ phiếu được đánh giá là đã và đang xây dựng được hệ sinh thái và có thể sẽ là các ông vua mới của ngành ngân hàng trong tương lai.

Theo quan điểm của Positive Flow, trong tương lai bất cứ ngân hàng nào xây dựng được hệ sinh thái vững chắc, đầy đủ dịch vụ cho khách hàng và sự phối hợp giữa các mắt xích trong hệ sinh thái càng nhịp nhàng thì sẽ tối ưu được lợi nhuận, nguồn khách hàng… Chúng tôi sẽ điểm lại 3 cổ phiếu được đánh giá là đã và đang xây dựng được hệ sinh thái và có thể sẽ là các ông vua mới của ngành ngân hàng trong tương lai.

![]() Thứ (1), đứng đầu không còn ai khác chính là Techcombank (TCB), đây có thể nói là ngân hàng hoạt động hiệu quả nhất, đứng trên nhiều ông lớn nhà nước và tư nhân. Với sự phối hợp của 2 công ty con là CTCK Techcom và Công ty QLQ Techcom, nhóm của chủ tịch Hồ Hùng Anh đạt hiệu suất cực cao với lợi nhuận đem về thuộc hàng top hệ thống. Cụ thể, trong năm 2021:

Thứ (1), đứng đầu không còn ai khác chính là Techcombank (TCB), đây có thể nói là ngân hàng hoạt động hiệu quả nhất, đứng trên nhiều ông lớn nhà nước và tư nhân. Với sự phối hợp của 2 công ty con là CTCK Techcom và Công ty QLQ Techcom, nhóm của chủ tịch Hồ Hùng Anh đạt hiệu suất cực cao với lợi nhuận đem về thuộc hàng top hệ thống. Cụ thể, trong năm 2021:

- Techcombank là ngân hàng có lợi nhuận đứng thứ 2 toàn hệ thống chỉ sau VCB, CASA dẫn đầu hệ thống trong nhiều năm dù lượng nhân sự chỉ xếp Top 8.

- Techcom Securities (TCBS) là CTCK có lợi nhuận lớn nhất hệ thống, vượt xa các CTCK khác. Với chiến lược tập trung vào mảng trái phiếu từ rất sớm, TCBS cũng chiếm thị phần tư vấn trái phiếu lớn nhất, bỏ xa các CTCK xếp sau. Ngoài ra, TCB còn đang phát triển mảng môi giới cổ phiếu và trái phiếu với thị phần khá tốt (5%) dù hoàn toàn không sở hữu bất kỳ môi giới nào mà chỉ dùng 100% công nghệ, trái ngược với các CTCK khác khi môi giới là phòng ban luôn chiếm nhiều nhân sự nhất công ty. TCBS nếu được niêm yết cũng sẽ là một cú hích cho giá cổ phiếu TCB.

- Công ty QLQ Techcom là đơn vị quản lý Quỹ mở trái phiếu (TCBF) lớn nhất trong hệ thống các Quỹ mở trái phiếu hiện tại với quy mô ~19.000 tỷ, trong khi quỹ đứng thứ 2 là MBF mới có ~2.000 tỷ. Nên nhớ, phần lớn Chứng chỉ quỹ PVBF được chính nhân viên ngân hàng Techcombank bán, đồng thời hầu hết các khoản đầu tư trái phiếu niêm yết trong rổ của TCBF phần lớn là các trái phiếu VIC, VHM, NVL, MSN … do chính TCBS tư vấn phát hành.

Có thể thấy, với sự phối kết hợp hoàn hảo giữa các mắt xích của Ngân hàng, Chứng khoán và QLQ, hệ thống của Techcombank ngày càng vững mạnh và đạt lợi nhuận rất cao. TCB sẽ là một ứng cử viên nặng ký cho ngôi vương của ngành ngân hàng trong tương lai.

![]() Thứ (2) là Ngân hàng Quân đội MBBank (MBB). Một ngân hàng đã thay đổi cực kỳ nhiều trong những năm vừa qua khi ông Lưu Trung Thái lên làm Tổng giám đốc. MBB là một trong những ngân hàng có tốc độ chuyển đổi số nhanh nhất trong hệ thống, và liên tục đưa ra các sản phẩm, dịch vụ mới và cực kỳ cạnh tranh trong mảng bán lẻ.

Thứ (2) là Ngân hàng Quân đội MBBank (MBB). Một ngân hàng đã thay đổi cực kỳ nhiều trong những năm vừa qua khi ông Lưu Trung Thái lên làm Tổng giám đốc. MBB là một trong những ngân hàng có tốc độ chuyển đổi số nhanh nhất trong hệ thống, và liên tục đưa ra các sản phẩm, dịch vụ mới và cực kỳ cạnh tranh trong mảng bán lẻ.

Những năm gần đây, MB cũng tự xưng là MB Group bởi hệ sinh thái đa dạng của mình. Hiện, vốn điều lệ của MB đạt 37.000 tỷ đồng, có tới 6 công ty con: công ty mua bán nợ MB AMC, công ty chứng khoán MBS, công ty quản lý quỹ đầu tư MB (MB Capital), CTCP Bảo hiểm quân đội (MIC), công ty TNHH Bảo hiểm nhân thọ MB Ageas, công ty Tài chính TNHH MB Shinsei. Tại Đại hội đồng cổ đông thường niên năm 2021, Tổng giám đốc Lưu Trung Thái khẳng định, định hướng của MB là xây dựng và triển khai mô hình tập đoàn tài chính ngân hàng (MB Group).

Một kết quả và hiệu quả khác cũng được thấy rõ ở MB từ động lực phát triển các hệ sinh thái ngân hàng đó là, khi năm 2021 nguồn CASA lên tới 45%, đứng thứ 2 toàn hệ thống chỉ sau TCB và vượt trội so với “Big 4”.

Mặc dù, sự phối hợp của các thành viên trong hệ sinh thái của MB Group chưa đạt hiệu quả cao như TCB, tuy nhiên trong thời gian tới, nếu kết hợp được hệ sinh thái số vào các sản phẩm của MB và các công ty thành viên, MB cũng xứng đáng là một viên ngọc quý để theo dõi.

![]() Đứng thứ (3) phải kể tới Ngân hàng Việt Nam Thịnh Vượng (VPB). Ngân hàng được biết đến với mảng mạnh nhất là Cho vay tài chính với công ty tài chính FE Credit, hiện đã bán 50% vốn cho Sumitomo. Với lượng tiền mặt lớn từ việc bán vốn của FE, VPB đã nhanh chóng thực hiện 2 thương vụ M&A để mua lại 1 CTCK (VPBS, trước là ASC) và 1 Công ty Bảo hiểm. Ngay lập tức, VPBS đã tăng vốn khủng lên ~9.000 tỷ đồng, xếp Top 3 trong các công ty chứng khoán.

Đứng thứ (3) phải kể tới Ngân hàng Việt Nam Thịnh Vượng (VPB). Ngân hàng được biết đến với mảng mạnh nhất là Cho vay tài chính với công ty tài chính FE Credit, hiện đã bán 50% vốn cho Sumitomo. Với lượng tiền mặt lớn từ việc bán vốn của FE, VPB đã nhanh chóng thực hiện 2 thương vụ M&A để mua lại 1 CTCK (VPBS, trước là ASC) và 1 Công ty Bảo hiểm. Ngay lập tức, VPBS đã tăng vốn khủng lên ~9.000 tỷ đồng, xếp Top 3 trong các công ty chứng khoán.

Trước đó, VPBank đã từng sở hữu một công ty chứng khoán là ***, song đã quyết định thoái hết vốn vào năm 2016 để tập trung vào các mảng kinh doanh chiến lược khác như cho vay tiêu dùng, SMEs. Có thể thấy với việc quay trở lại mảng chứng khoán, VPBank đang có ý định mở rộng hệ sinh thái tài chính và hoàn toàn có thể mua lại Công ty Quản lý quỹ trong tương lai.

Trên đây là 3 ngân hàng mà Positive Flow đánh giá đã xây dựng được hệ sinh thái của riêng mình và có nhiều cơ hội để trở thành siêu cổ phiếu trong tương lai. Anh em đang sở hữu cổ phiếu bank nào và có đề cử siêu cổ nào cho tương lai ?

![]() Lưu ý: Bài viết trên chỉ là quan điểm cá nhân, không phải khuyến nghị mua/bán/nắm giữ.

Lưu ý: Bài viết trên chỉ là quan điểm cá nhân, không phải khuyến nghị mua/bán/nắm giữ.