Hôm nay, H sẽ cập nhật với anh chị toàn cảnh lợi nhuận quý I/2026 của nhóm Ngân hàng. Đồng thời, thông qua bức tranh kết quả kinh doanh này, H cũng sẽ chia sẻ thêm góc nhìn và chiến lược của đội ngũ đối với các cổ ngân hàng trong giai đoạn hiện tại, để anh chị nhà đầu tư có thêm cơ sở tham khảo.

I. KẾT QUẢ KINH DOANH TOÀN NGÀNH

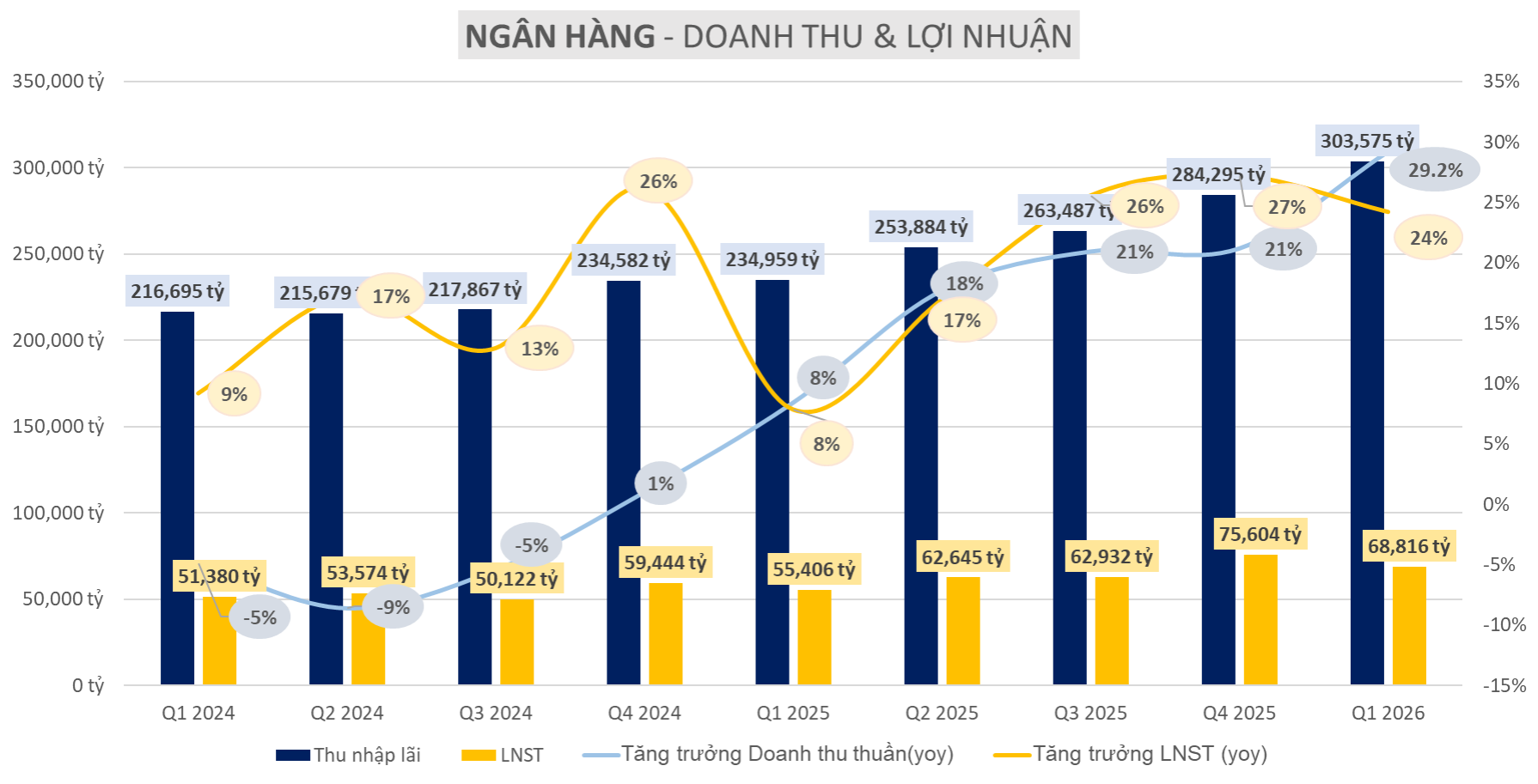

Quý I/2026, doanh thu ngành ngân hàng đạt khoảng 303 nghìn tỷ đồng (+29,2% YoY), lợi nhuận sau thuế đạt 68 nghìn tỷ đồng (+24% YoY).

Tuy nhiên so với quý trước, dù doanh thu tăng từ 284 nghìn tỷ lên 303 nghìn tỷ, nhưng lợi nhuận lại giảm từ 75 nghìn tỷ xuống còn 68 nghìn tỷ. Điều này cho thấy hiệu quả chuyển hóa doanh thu thành lợi nhuận đang suy yếu. Vì sao lại xuất hiện hiện tượng này? Lát nữa H sẽ phân tích kỹ hơn để anh chị nắm được bản chất, bởi đây cũng chính là một trong những “key” quan trọng để đội ngũ quyết định có đầu tư nhóm CP NH năm nay ko.

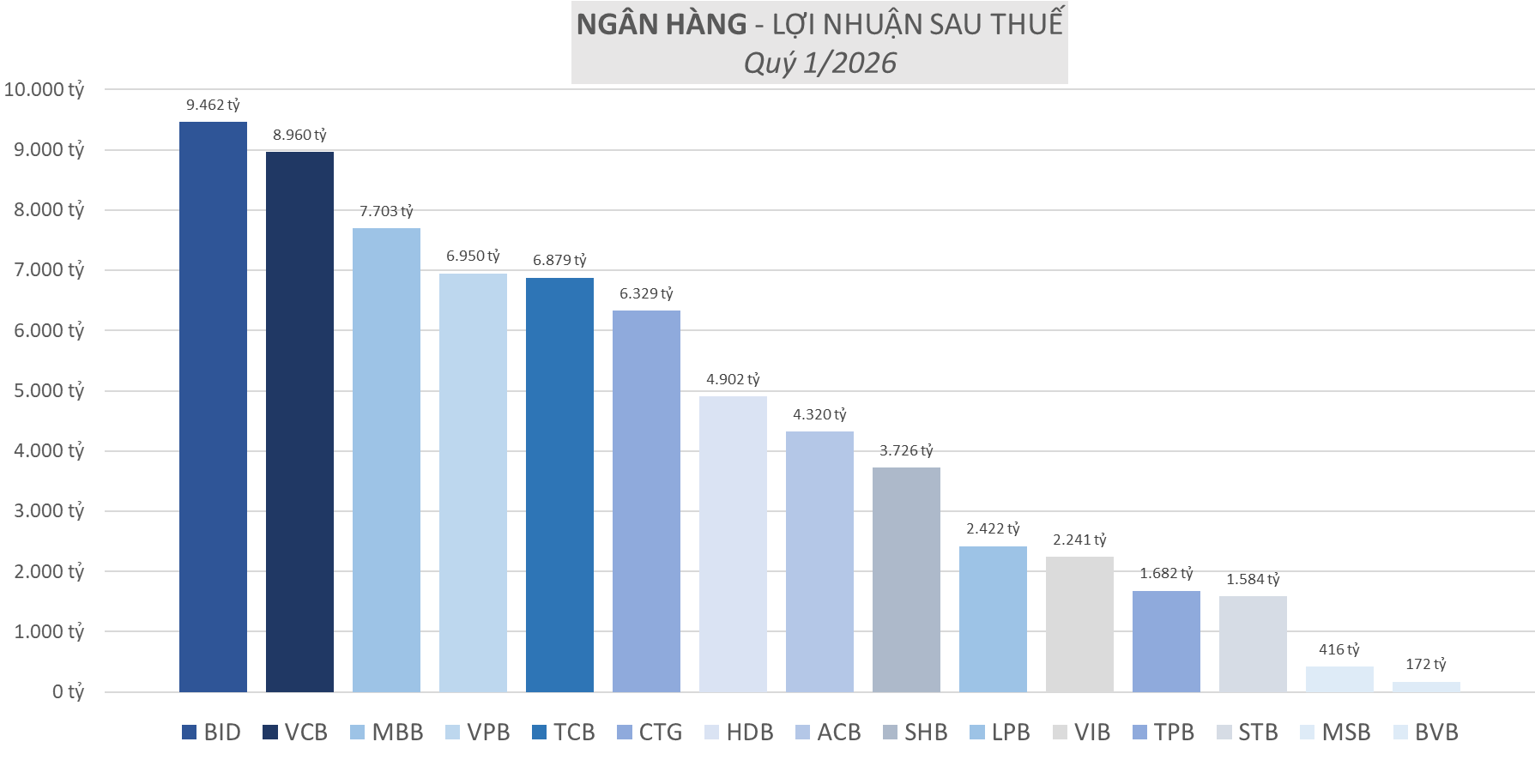

Trong bức tranh chung, BID dẫn đầu toàn ngành ngân hàng với lợi nhuận sau thuế hơn 9.400 tỷ đồng, tiếp tục vượt VCB (8.960 tỷ) quý thứ 2 liên tiếp. Theo sau là MBB, VPB, TCB và CTG — cho thấy nhóm ngân hàng quốc doanh và tư nhân top đầu vẫn đóng góp lớn nhất vào lợi nhuận toàn ngành.

Ở nhóm giữa, HDB, ACB, SHB duy trì tăng trưởng ổn định, còn LPB, VIB, TPB, STB ghi nhận lợi nhuận khoảng 1.500–2.400 tỷ đồng. Riêng STB, điểm đáng chú ý không nằm ở lợi nhuận hiện tại mà ở kỳ vọng hoàn tất tái cơ cấu và xử lý lô cổ phần liên quan ông Trầm Bê.

Trong khi đó, BVB dù quy mô lợi nhuận còn nhỏ (172 tỷ đồng) nhưng lại dẫn đầu về tốc độ tăng trưởng với +169% svck. Xếp sau là CTG (+65%) và VPB (+59%), còn đa số các ngân hàng khác tăng trưởng quanh mức 10–20%.

II. CÁC CHỈ SỐ QUAN TRỌNG

1. NIM

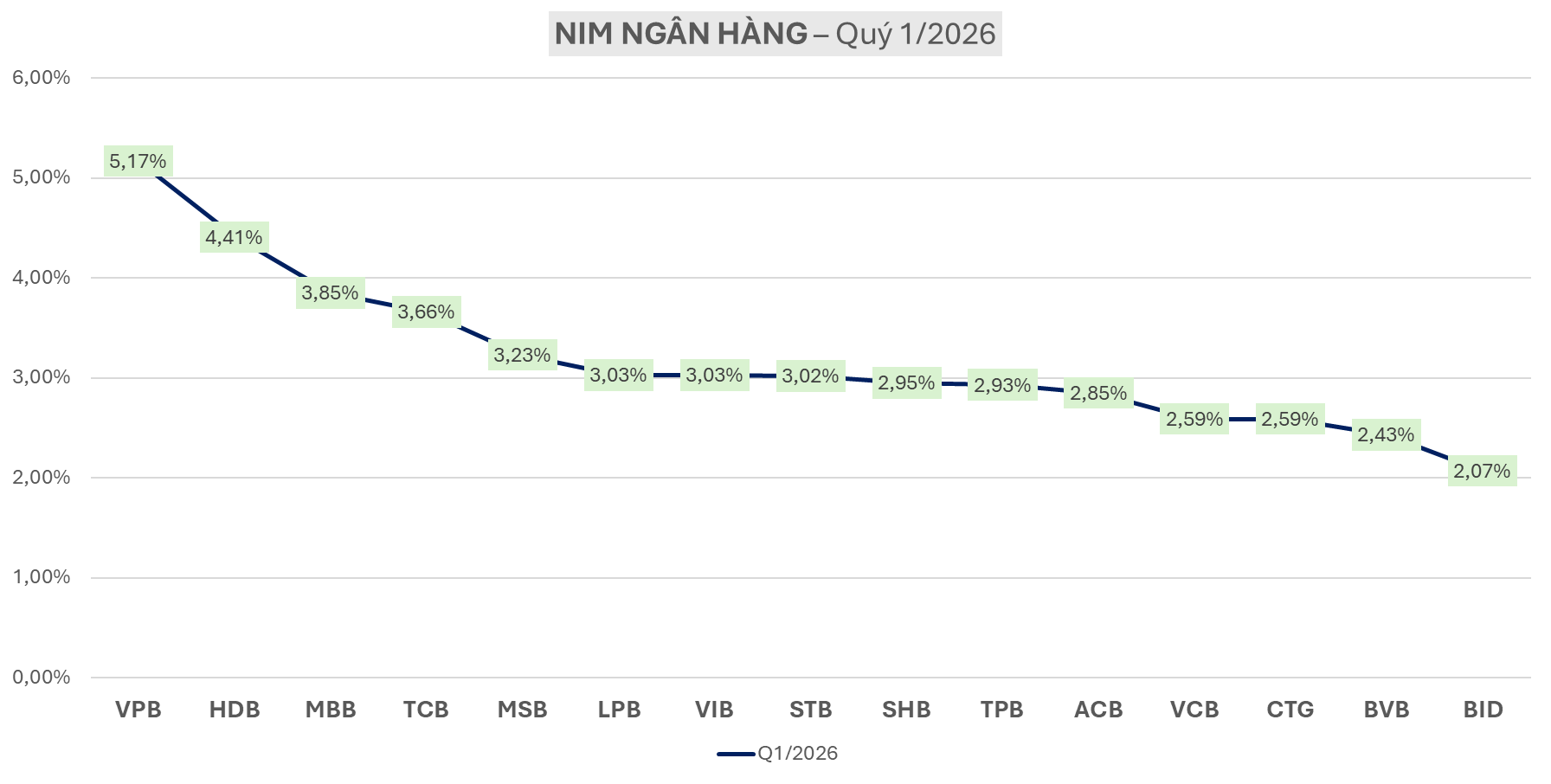

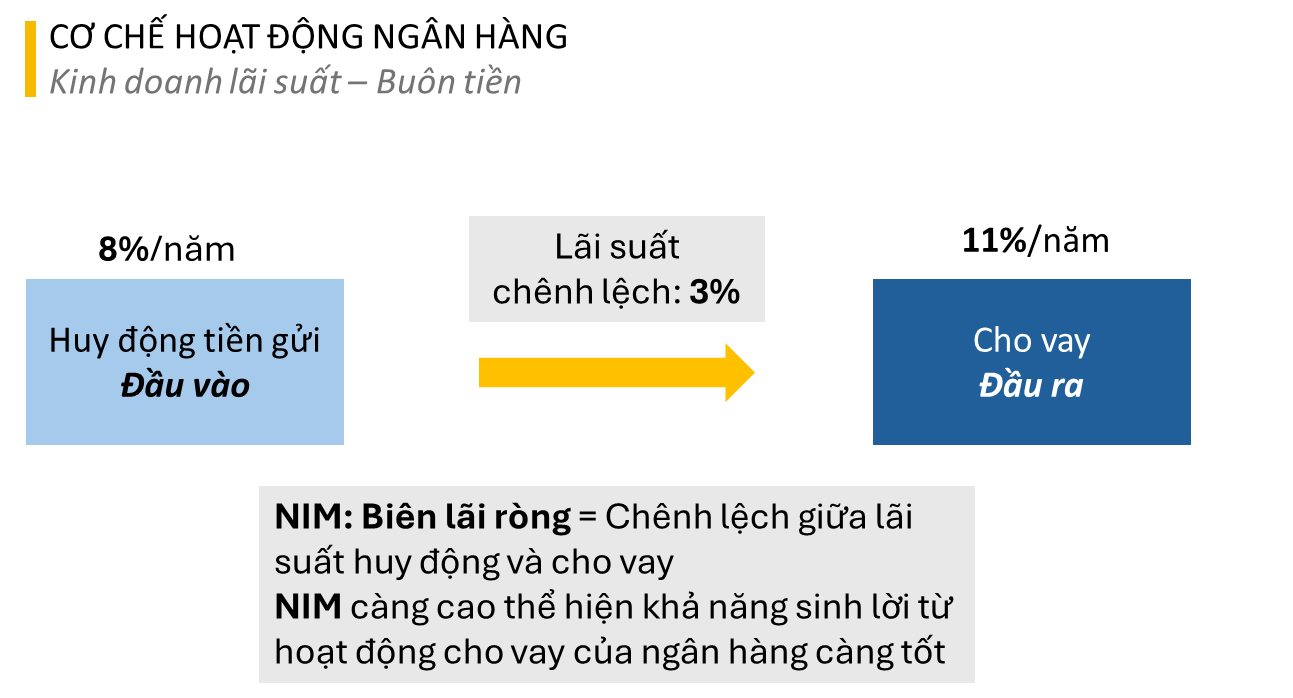

NIM, tức là biên lãi ròng của Ngân hàng - đo lường mức chênh lệch giữa lãi suất cho vay và huy động vốn của ngân hàng. Vậy NIM càng cao thể hiện khả năng sinh lời từ hoạt động cho vay của ngân hàng càng tốt.

Quý I/2026, VPB tiếp tục dẫn đầu ngành về NIM với 5,17%, vượt khá xa mức trung bình ngành 3,19%. Theo sau là HDB, MBB, TCB và MSB — nhóm ngân hàng có khả năng tạo biên lợi nhuận từ hoạt động cho vay tốt hơn mặt bằng chung.

Trong khi đó, LPB, VIB, STB, SHB, TPB và ACB có NIM quanh mức trung bình, cho thấy áp lực cạnh tranh lãi suất và chất lượng tài sản đang ảnh hưởng rõ hơn đến biên sinh lời.

Nhóm quốc doanh như VCB, CTG và đặc biệt BID có NIM thấp nhất ngành do quy mô tài sản lớn và tập trung nhiều vào khách hàng doanh nghiệp. Dù vậy, BID vẫn dẫn đầu về lợi nhuận tuyệt đối, cho thấy tăng trưởng lợi nhuận đến từ quy mô tài sản hơn là biên lãi cao.

2. Tỷ lệ nợ xấu

Tuy nhiên, đối với một ngành nhạy cảm với môi trường bên ngoài như ngân hàng, , NIM cao không đồng nghĩa chắc chắn lợi nhuận sẽ tăng trưởng tốt.

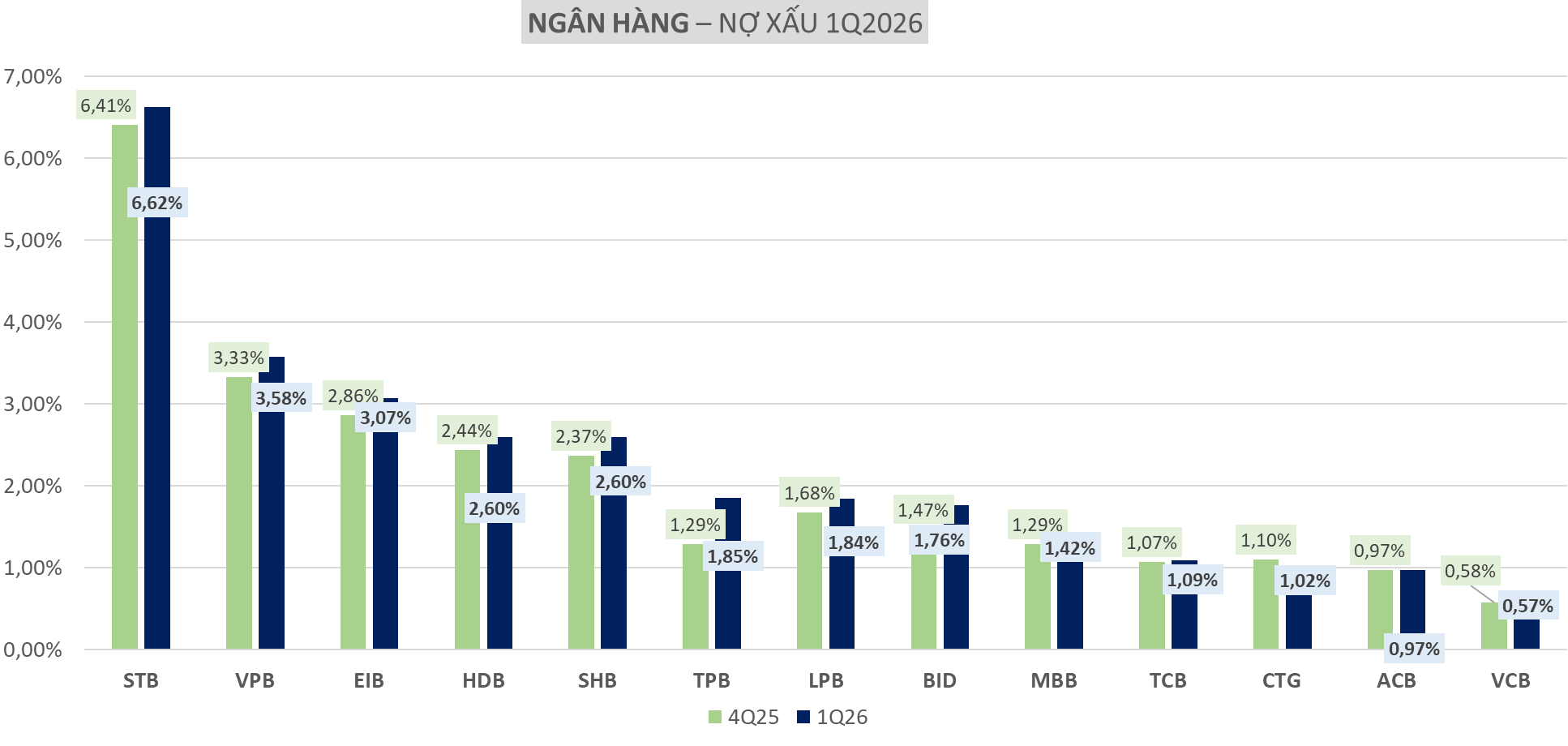

Lý do là ngân hàng không chỉ cần cho vay với biên lãi cao, mà quan trọng không kém là chất lượng của các khoản cho vay đó có tốt hay không. Điều này được phản ánh trực tiếp qua tỷ lệ nợ xấu.

Quý I, STB là ngân hàng có tỷ lệ nợ xấu cao nhất ngành với 6,62%, phản ánh quá trình xử lý tồn đọng sau tái cơ cấu. Vì vậy, điểm quan trọng với STB không nằm ở nợ xấu hiện tại mà ở khả năng xử lý tài sản tồn đọng trong thời gian tới.

VPB và EIB cũng nằm trong nhóm nợ xấu cao với lần lượt 3,58% và 3,07%. Đáng chú ý, VPB dẫn đầu ngành về NIM nhưng đồng thời nợ xấu cũng cao, cho thấy biên lãi lớn thường đi kèm khẩu vị rủi ro cao hơn. Trong khi đó, VCB tiếp tục duy trì chất lượng tài sản tốt nhất ngành với tỷ lệ nợ xấu chỉ 0,57%.

Tuy nhiên, tỷ lệ nợ xấu cũng cần được nhìn ở hai mặt. Khi tín dụng tăng trưởng mạnh, nợ xấu tăng lên là điều khó tránh khỏi. Nên nếu ngân hàng có khả năng cải thiện chất lượng nợ thì sẽ là 1 key đầu tư rất tốt

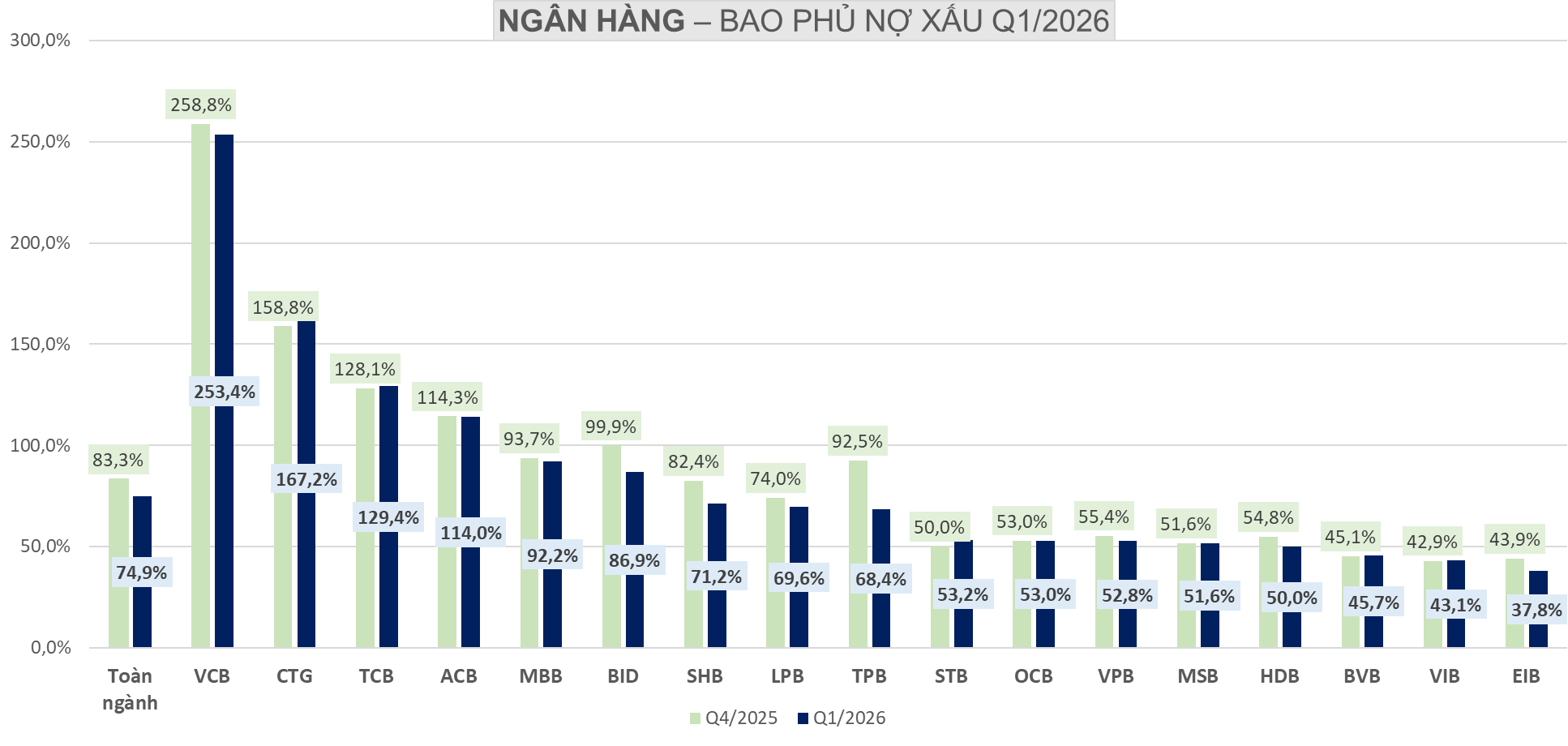

3. Tỷ lệ bao phủ nợ xấu

Đi đôi với tỷ lệ nợ xấu là tỷ lệ bao phủ nợ xấu - một chỉ số tài chính thể hiện mức độ sẵn sàng của ngân hàng trong việc đối phó với các khoản nợ xấu. Có nghĩa tỷ lệ bao phủ càng cao thì thể hiện chất lượng tài sản càng tốt

Về tỷ lệ bao phủ nợ xấu, VCB dẫn đầu với 253%, tiếp theo là CTG, TCB, ACB và MBB ,cho thấy khả năng dự phòng và chống chịu rủi ro tốt hơn mặt bằng chung. Ngược lại, các ngân hàng có bao phủ nợ xấu thấp sẽ chịu áp lực trích lập lớn hơn nếu nợ xấu tiếp tục tăng.

Do đó, đánh giá cổ phiếu ngân hàng không thể chỉ nhìn riêng lợi nhuận hay NIM, mà cần xem đồng thời chất lượng tài sản, nợ xấu và khả năng dự phòng để đánh giá tính bền vững của tăng trưởng.

III. ĐÁNH GIÁ CHUNG

Quay lại với bức tranh Doanh thu Lợi nhuận toàn ngành, vì sao có hiện tượng so với quý liền trước, Doanh thu tăng, nhưng Lợi nhuận lại giảm

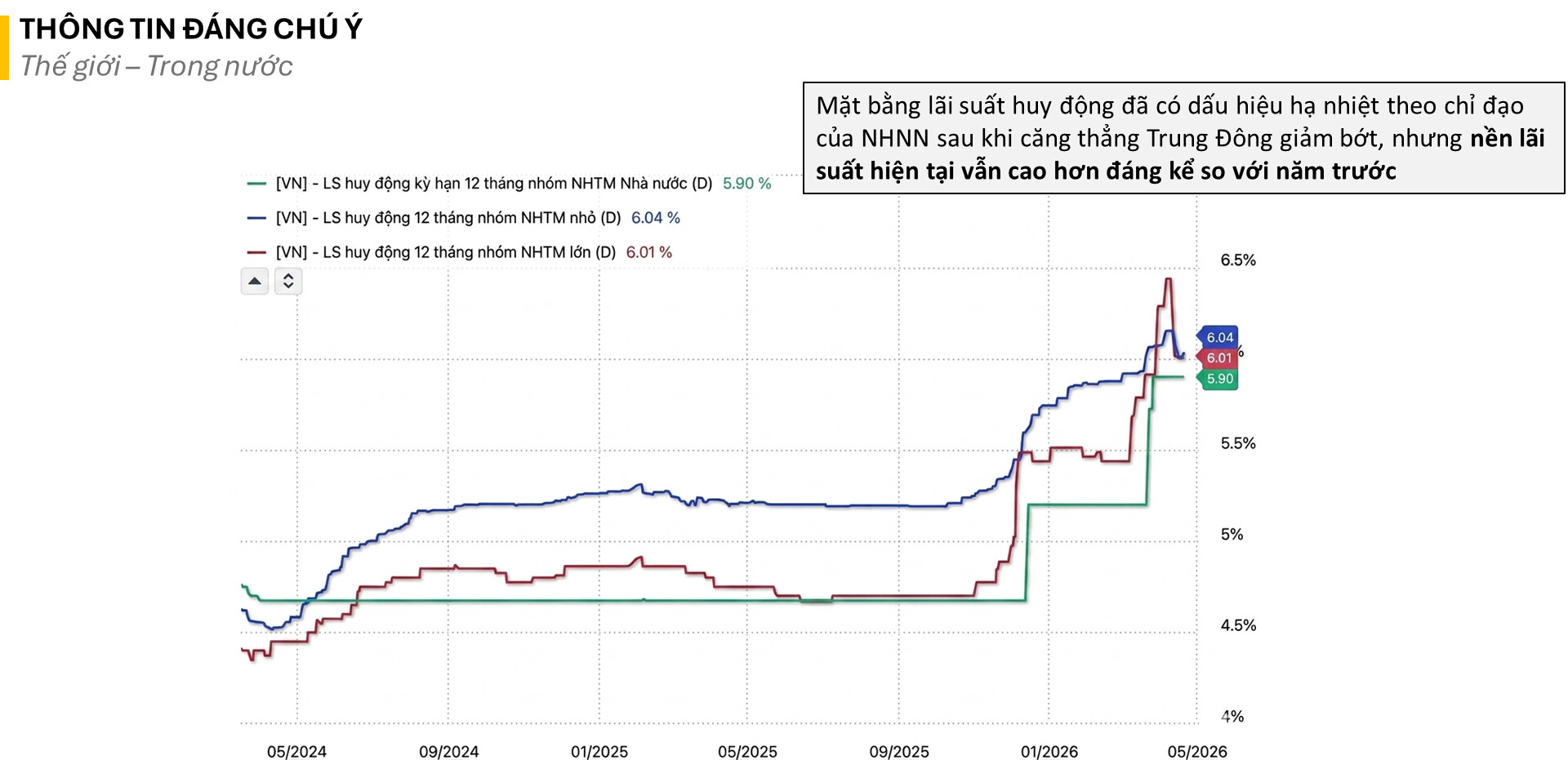

Điều này cũng khá dễ hiểu, nguyên nhân chính đến từ sự thay đổi của mặt bằng lãi suất.

Bước sang quý I/2026, lãi suất huy động đồng loạt tăng mạnh, trong khi lãi suất cho vay lại nhích lên chậm hơn. Mà như H đã giải thích trc đó, lãi suất huy động tăng nghĩa là chi phí đầu vào ngân hàng cũng tăng theo. Điều này tạo áp lực trực tiếp lên NIM - khiến biên lợi nhuận của ngân hàng bị thu hẹp. Nên với việc Doanh thu tăng nhưng Lơi nhuận giảm thì có thể hiểu rằng phần chi phí đầu vào đang tăng nhanh hơn đầu ra của các các Ngân hàng.

Điều này hoàn toàn khác với giai đoạn năm 2024, khi Doanh thu tăng trưởng rất thấp, 3 quý đầu năm còn tăng trưởng âm svck, nhưng Lợi nhuận vẫn tăng trưởng dương. Đặc biệt quý 4 2024, Doanh thu chỉ tăng 1% svck, nhưng Lợi nhuận tăng lên đến 26%

Lý do là trong 2024, lãi suất huy động giảm rất mạnh, thậm chí có thời điểm còn thấp hơn cả giai đoạn Covid. Mà việc giảm lãi suất huy động đối với các Ngân hàng được xem như là tiết giảm chi phí, từ đấy góp phần giúp NIM cải thiện.

Nói cách khác, năm 2024 là giai đoạn ngân hàng tăng lợi nhuận chủ yếu nhờ đầu vào rẻ hơn. Doanh thu chưa tăng mạnh, nhưng chi phí vốn giảm giúp lợi nhuận vẫn đi lên. Tuy nhiên, H cũng đã từng chia sẻ rằng đây chỉ là vấn đề ngắn hạn, nếu Ngân hàng muốn tăng trưởng Lợi nhuận trong tương lai, thì bắt buộc phải Tăng trưởng cho vay, tức phải tập trục vào việc thúc đẩy Tăng trưởng tín dụng

Câu chuyện tăng trưởng tín dụng không chỉ là câu chuyện của ngành Ngân hàng nói riêng , mà còn Key tăng trưởng của cả nền kinh tế trong năm 2025. Khi Chính phủ lựa chọn ưu tiên tăng trưởng, chấp nhận hi sinh một phần tỷ giá cũng như lạm phát. Và thời điểm đó, hệ thống ngân hàng trở thành kênh dẫn vốn quan trọng nhất, tăng trưởng tín dụng được tập trung đẩy mạnh.

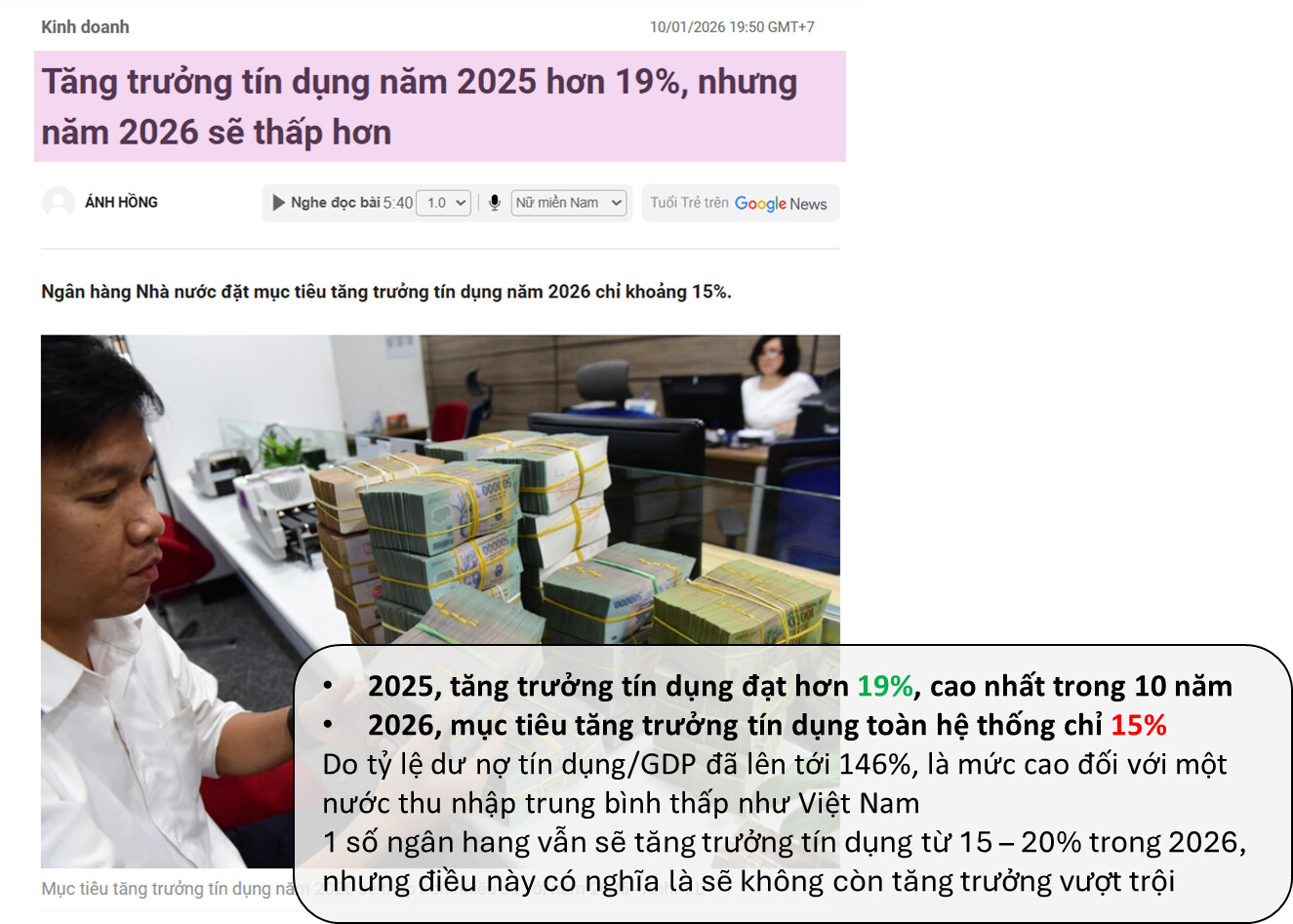

Kết quả là trong 2025, tín dụng toàn hệ thống tăng hơn 19%, mức cao nhất trong 10 năm trở lại đây.

Khi đã nhận định được 2025 là 1 năm thiên thời với Ngân hàng khi đc sự ủng hộ đến từ vĩ mô, H đã liên tục khuyến nghị mua các cổ phiếu Ngân hàng xuyên suốt từ cuối 2024 đến nửa đầu 2025, thành công đón sóng ngân hàng.

Tuy nhiên, bước sang năm 2026, bức tranh đã hoàn toàn khác.

NHNN đã phải chủ động đặt mục tiêu tăng trưởng chỉ khoảng 15%, thấp hơn con số đạt được 19% của năm ngoái.

Điều này có nghĩa nền kinh tế sẽ không phụ thuộc nhiều vào tín dụng ngân hàng, để tránh những rủi ro trong quá khứ. 15% này là mức tăng trưởng chung toàn hệ thống, 1 số Ngân hàng vẫn sẽ tăng trưởng tín dụng từ 15 – 20% trong 2026, nhưng điều này có nghĩa là sẽ không còn tăng trưởng vượt trội nữa

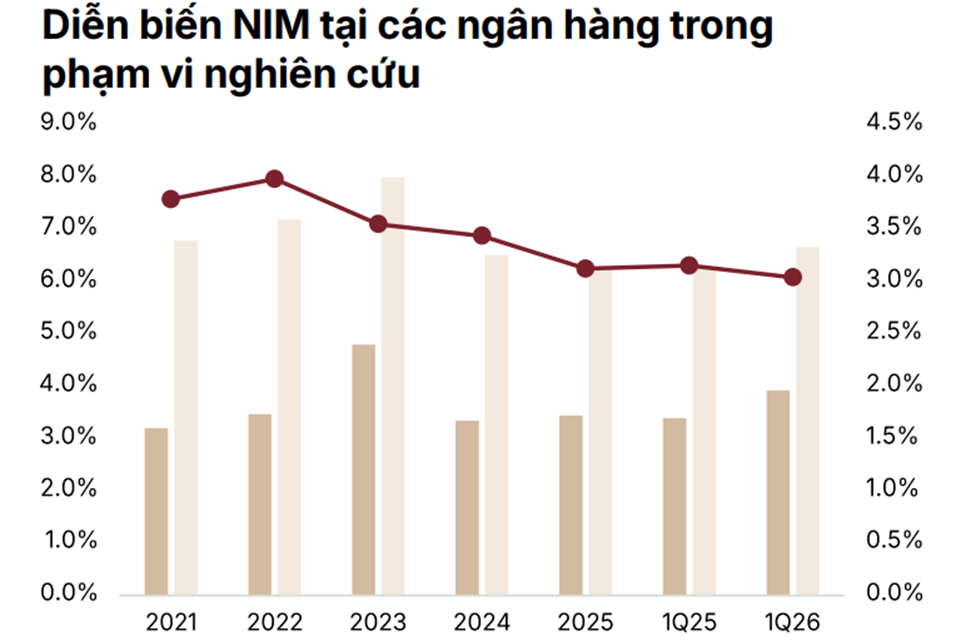

Chưa kể trong thời gian tới, NIM được dự báo sẽ tiếp tục bị kìm hãm, khi lãi huy động sẽ duy trì ở mức cao.

IV. KẾT LUẬN

Với những đánh giá trên, ở giai đoạn hiện tại, H chưa lựa chọn đầu tư nhóm ngân hàng nói chung. Chỉ cầm duy nhất STB là do có câu chuyện riêng.

Phân tích và chia sẻ của đội ngũ mang tính chất tham khảo

Tác giả: Phan Thu Hằng - Giám đốc Tư vấn đầu tư

ID VPS: 8506

ID SSI: 2810

ID MBS: 3XD5

ID TCBS: 105C440624