Thị trường bán lẻ Việt Nam đang bước vào giai đoạn tăng trưởng mang tính bước ngoặt. Không chỉ dừng lại ở sự phục hồi sau đại dịch, ngành này đang chứng kiến cuộc cách mạng về cấu trúc với sự lên ngôi của kênh bán lẻ hiện đại (MT), thương mại điện tử (E-commerce) và sự thanh lọc mạnh mẽ nhờ chính sách minh bạch hóa.

1. Bức tranh vĩ mô: Dư địa tăng trưởng khổng lồ

Số liệu 9 tháng đầu năm 2025 cho thấy sức bền đáng kinh ngạc của thị trường nội địa với doanh thu bán lẻ đạt gần 5,2 triệu tỷ đồng (+9,6% YoY). Tuy nhiên, con số này chỉ là khởi đầu. Quy mô thị trường hàng hóa được dự báo sẽ tăng trưởng tới 77% vào năm 2030 so với năm 2025.

Động lực chính đến từ cơ cấu dân số “vàng”:

-

Việt Nam xếp thứ 7 toàn cầu về số lượng người tiêu dùng.

-

30% người tiêu dùng thuộc thế hệ Gen Z – nhóm khách hàng sẵn sàng chi tiêu mạnh tay nhất.

-

Sự gia tăng nhanh chóng của tầng lớp trung lưu và thu nhập khả dụng.

Trong cơ cấu chi tiêu hộ gia đình, hàng hóa thiết yếu vẫn chiếm tỷ trọng áp đảo (59,6%), đặc biệt là thực phẩm, tạo nên một “tấm đệm” an toàn cho các doanh nghiệp bán lẻ ngay cả khi kinh tế biến động.

2. “Điểm trũng” của kênh hiện đại – Cơ hội gấp 3 lần

Điểm nhấn đầu tư hấp dẫn nhất của ngành bán lẻ Việt Nam nằm ở sự chênh lệch tỷ trọng giữa kênh truyền thống (GT) và hiện đại (MT).

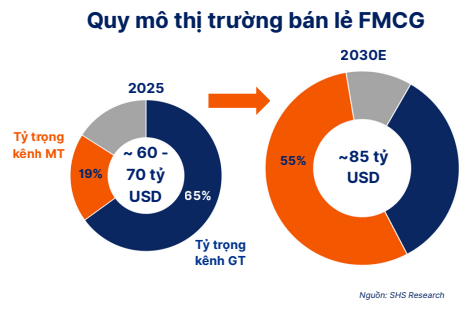

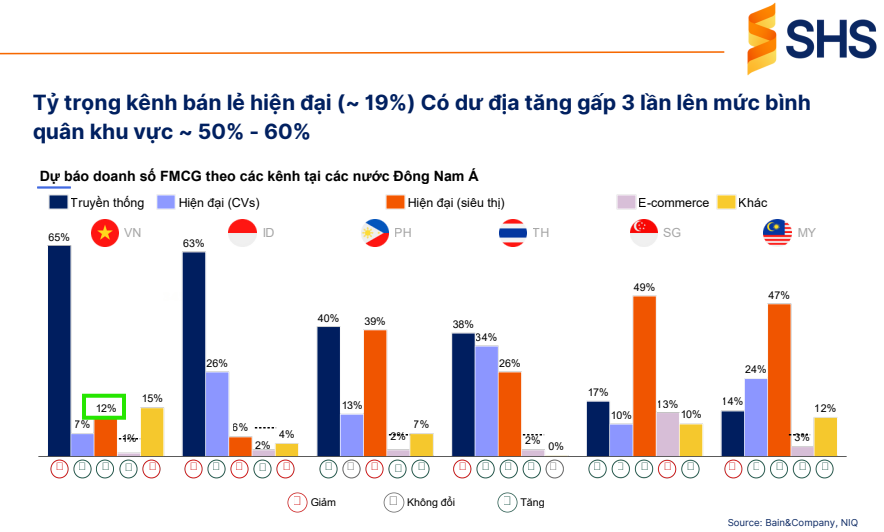

Hiện tại, kênh hiện đại (Siêu thị, Minimart, CVS) mới chỉ chiếm khoảng 19% thị phần bán lẻ – mức rất thấp so với bình quân khu vực (50% - 60%). Điều này đồng nghĩa dư địa tăng trưởng cho các nhà bán lẻ chuyên nghiệp còn có thể gấp 3 lần quy mô hiện tại.

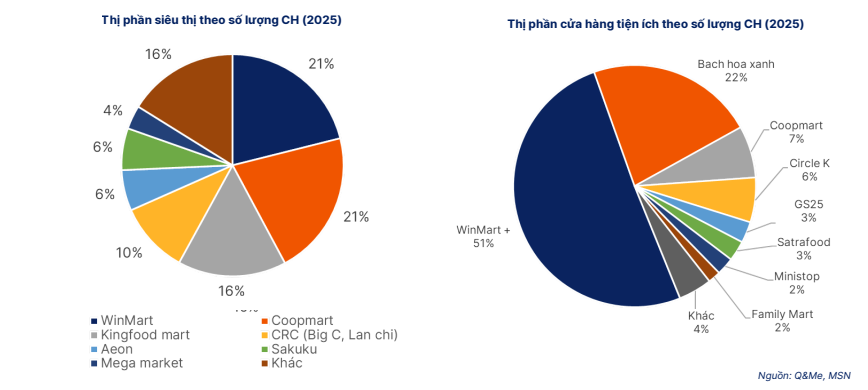

Thực tế đã chứng minh xu hướng này: Trong 5 năm qua, số lượng cửa hàng tiện lợi và minimart đã tăng trưởng kép (CAGR) 18,7%, đạt 7.483 cửa hàng vào cuối năm 2024. Ngược lại, kênh truyền thống (với 1,4 triệu tạp hóa và hơn 8.300 chợ) đang dần thu hẹp thị phần.

3. Chính sách vĩ mô: “Cú hích” từ minh bạch hóa thuế

Một yếu tố then chốt thường bị bỏ qua là tác động của chính sách. Việc Chính phủ đẩy mạnh hóa đơn điện tử (Nghị định 70/2025/NĐ-CP) và loại bỏ thuế khoán đang tạo ra áp lực cực lớn lên các hộ kinh doanh cá thể/truyền thống vốn dựa vào sự thiếu minh bạch để cạnh tranh về giá.

Khi sân chơi trở nên bình đẳng hơn về thuế, các chuỗi bán lẻ hiện đại (vốn tuân thủ quy định nghiêm ngặt) sẽ có lợi thế vượt trội nhờ quy mô lớn, quản trị tốt và nguồn hàng đảm bảo. Dự báo kênh hiện đại có thể đạt tỷ trọng 35% sớm hơn so với kỳ vọng năm 2030.

4. Thương mại điện tử và Nông thôn: Hai mặt trận tiềm năng

-

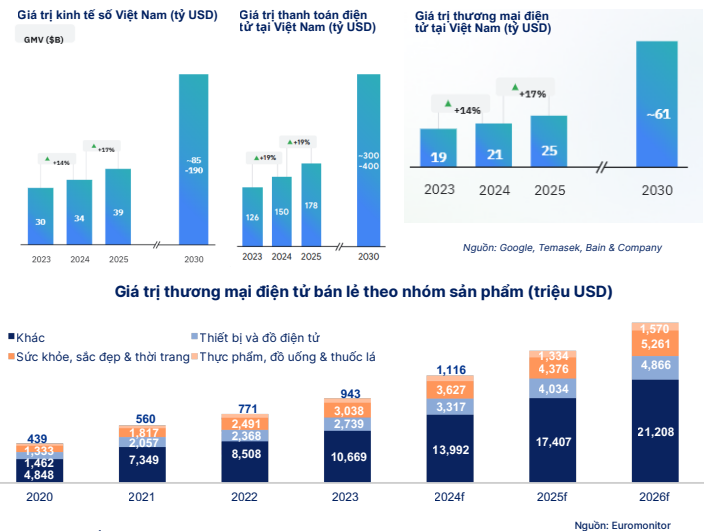

E-commerce: Đã vượt mốc 25 tỷ USD trong năm 2024 (chiếm 10% tổng bán lẻ). Xu hướng Omnichannel (đa kênh) và sự trỗi dậy của Social Commerce (như TikTok Shop) đang buộc các nhà bán lẻ truyền thống phải chuyển đổi số hoặc bị bỏ lại phía sau.

-

Khu vực nông thôn: Nơi tập trung 60% dân số đang có sự chuyển dịch tư duy tiêu dùng từ “ăn no” sang “ăn ngon, an toàn”. Đây là “mỏ vàng” cho các chuỗi Bách hóa hiện đại mở rộng khi thị trường thành thị dần bão hòa.

5. Khuyến nghị đầu tư: Chọn mặt gửi vàng

Dựa trên triển vọng ngành, SHS Research khuyến nghị Tăng tỷ trọng (Overweight) đối với các cổ phiếu đầu ngành có khả năng tận dụng xu hướng chuyển dịch này:

-

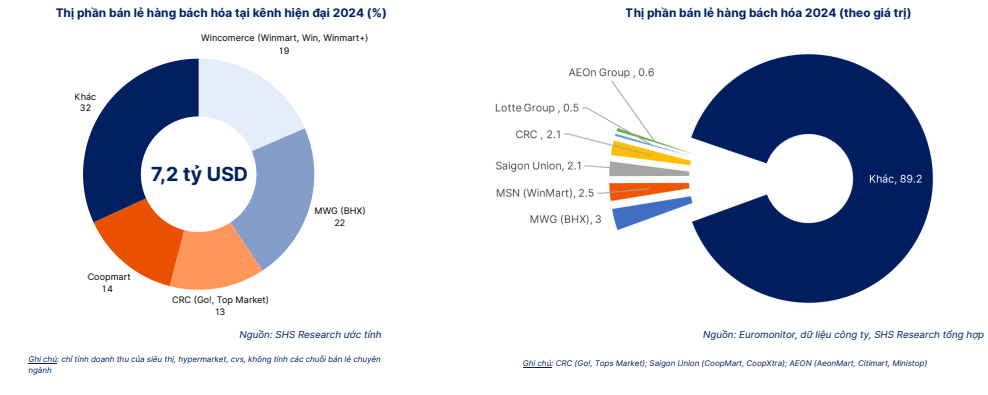

Masan Group (MSN) - Giá mục tiêu 98.300 đồng:

-

Động lực từ câu chuyện nâng hạng thị trường và dòng vốn ngoại.

-

Hệ sinh thái tiêu dùng (Consumer - Retail) đang vào “form”: WinCommerce củng cố vị thế số 1, Masan MeatLife tăng trưởng lợi nhuận đột biến (+419% nhờ mảng thịt chế biến).

-

-

Thế Giới Di Động (MWG) - Giá mục tiêu 99.200 đồng:

-

Bách Hóa Xanh (BHX) là ngôi sao sáng: Đã có lãi (9 tháng 2025 lãi 255 tỷ), đang xóa lỗ lũy kế và mở rộng ra phía Bắc.

-

Kỳ vọng vào lộ trình IPO của BHX và sự phục hồi của mảng ICT.

-

-

PNJ (PNJ) - Giá mục tiêu 110.200 đồng:

-

Hưởng lợi trực tiếp từ việc Nhà nước siết chặt quản lý nguồn gốc vàng tại các tiệm vàng nhỏ lẻ (kênh truyền thống), giúp PNJ gia tăng thị phần.

-

Biên lợi nhuận gộp duy trì mức cao (20,8%) nhờ chiến lược đa dạng hóa sản phẩm.

-