Ngành Chứng Khoán - Chán Nhất Nhưng Đáng Xem Nhất?

I. Tình hình kinh doanh

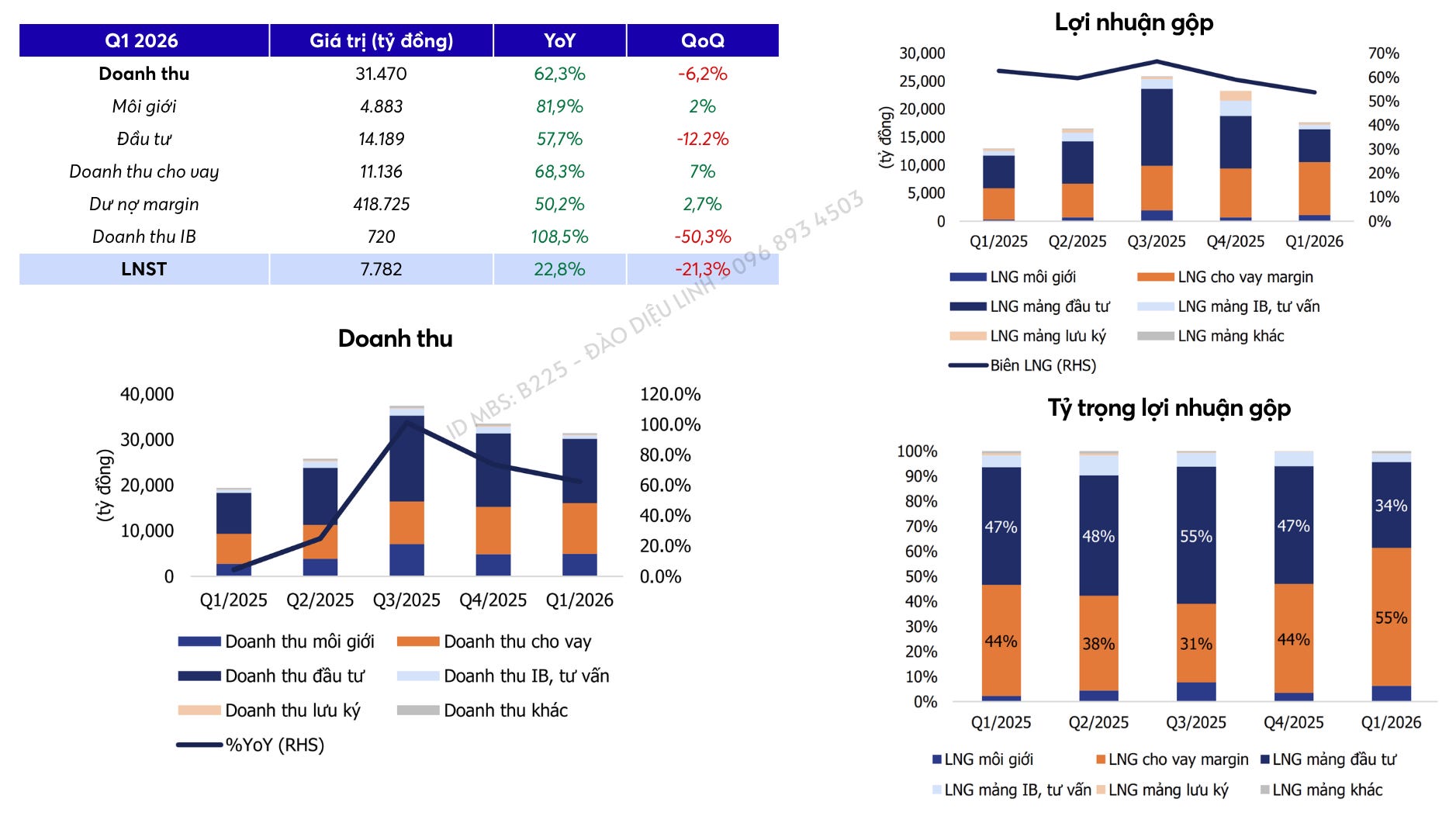

Quý 1/2026.

- Doanh thu: 31.470 tỷ đồng, +62% YoY; - 6% QoQ.

- Lợi nhuận sau thuế: 7.782 tỷ đồng, +23% YoY; -21% QoQ

- Lợi nhuận gộp: 16.897 tỷ đồng, +39% YoY

- Biên lợi nhuận gộp lại giảm từ 62,6% xuống còn 53,7%.

Nguyên nhân chủ yếu đến từ mảng đầu tư tự doanh.

- Cụ thể, lợi nhuận gộp mảng đầu tư đi ngang so với cùng kỳ, đạt 5.862 tỷ đồng do chi phí hoạt động mảng này gia tăng đáng kể.

- Dù doanh thu vẫn tăng nhưng chi phí hoạt động cho mảng đầu tư tăng mạnh, khiến lợi nhuận tạo ra không còn được như trước.

Cơ cấu doanh thu:

- Mảng đầu tư vẫn là nguồn thu lớn nhất của toàn ngành với doanh thu hơn 14.100 tỷ đồng, +58% YoY.

- Mảng cho vay ký quỹ với hơn 11.100 tỷ đồng, +68% YoY,

- Doanh thu môi giới đạt gần 4.900 tỷ đồng, +82% YoY

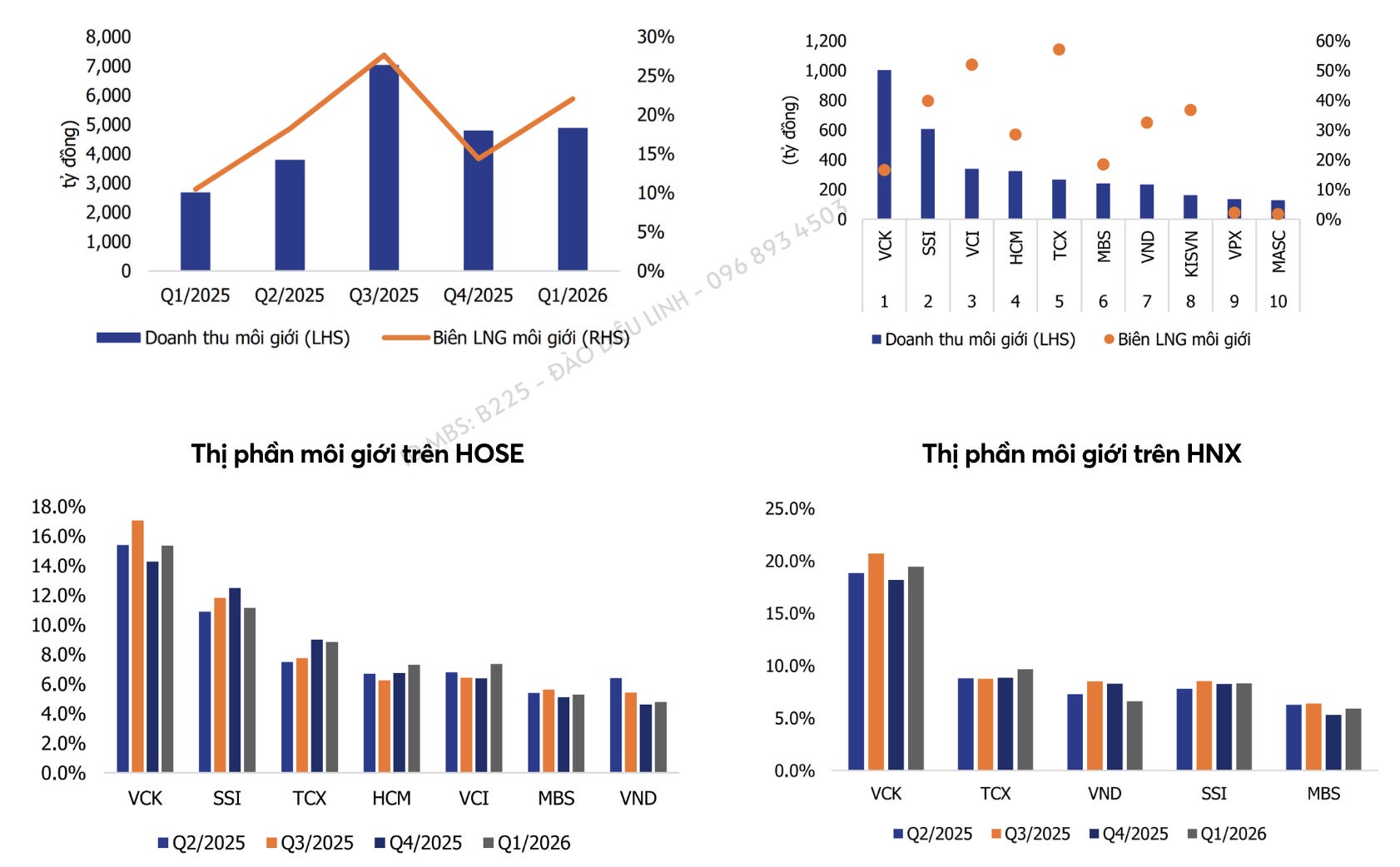

1. Mảng môi giới

Ghi nhận tốc độ tăng trưởng mạnh nhất. Dẫn đầu toàn ngành là VPS với doanh thu hơn 1.000 tỷ đồng, +73% YoY. Theo sau là SSI với hơn 600 tỷ đồng, tăng gần 95%.

Thị phần môi giới trên HOSE đang có sự dịch chuyển khá rõ. VPS tiếp tục củng cố vị thế số một khi thị phần tăng từ 14,3% lên 15,4%. Trong khi đó, SSI và TCBS lại ghi nhận sự sụt giảm nhất định khi thị phần được chia sẻ cho các công ty như HCM, VCI, MBS

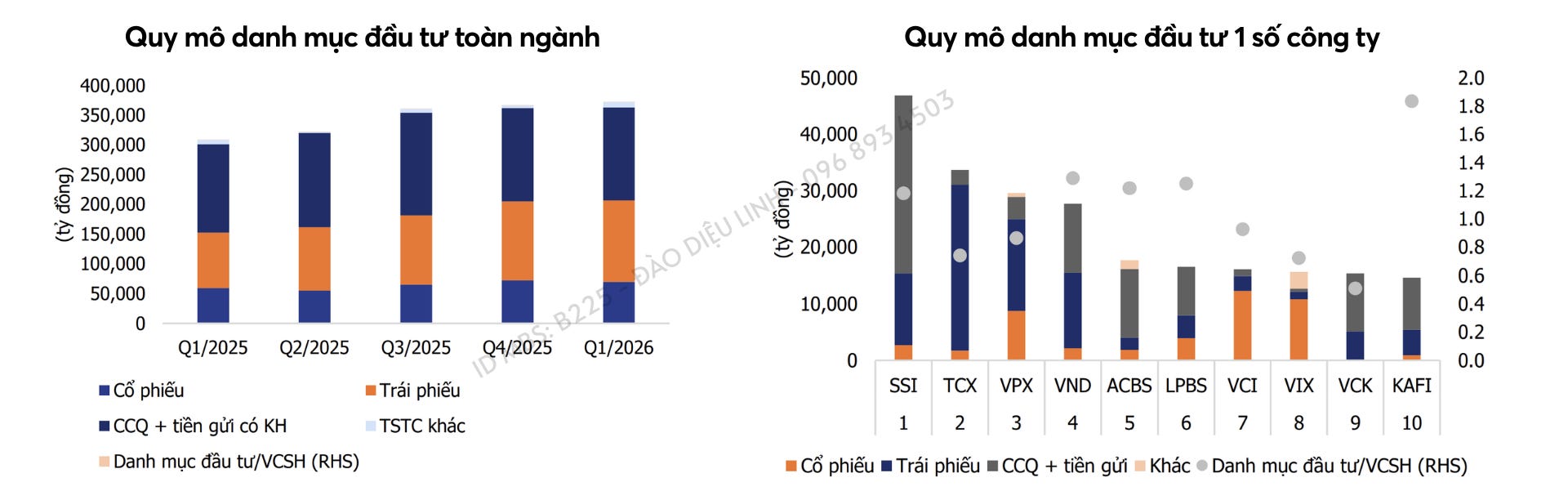

2. Mảng đầu tư

Quy mô danh mục đầu tư của các công ty chứng khoán cũng tăng lên khoảng 376.000 tỷ đồng, tương đương gần 90-100% vốn chủ sở hữu.

Tuy nhiên, phần lớn danh mục được phân bổ vào chứng chỉ quỹ, tiền gửi có kỳ hạn và trái phiếu - những tài sản có mức độ an toàn cao và tạo ra dòng thu nhập ổn định. Trong khi đó, tỷ trọng đầu tư cổ phiếu chỉ chiếm một phần tương đối nhỏ.

=> Các công ty chứng khoán chưa thực sự đặt cược mạnh vào một chu kỳ tăng giá mới của thị trường. Vẫn ưu tiên các mảng kinh doanh có nguồn thu ổn định hơn

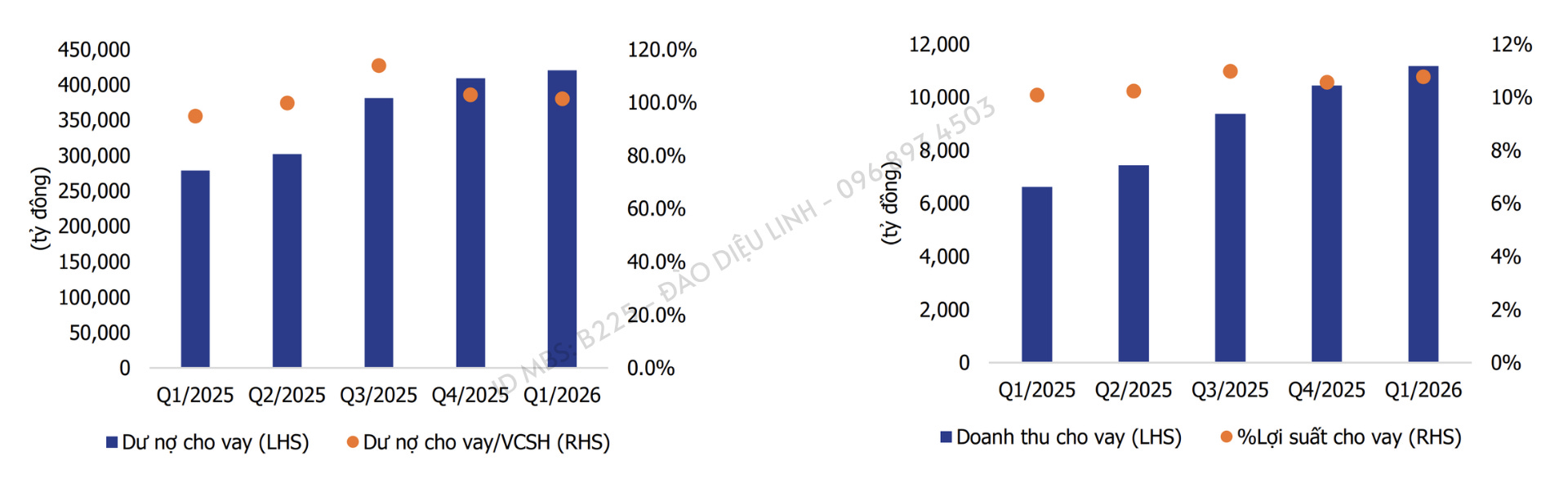

3. Mảng cho vay kỹ quỹ (margin)

Tính đến cuối quý 1/2026, dư nợ margin toàn ngành đạt gần 419.000 tỷ đồng, +50% YoY. => Nhu cầu sử dụng đòn bẩy của nhà đầu tư chưa hề suy giảm đáng kể.

Doanh thu từ hoạt động cho vay cũng đạt hơn 11.100 tỷ đồng, +68% YoY.

Tuy nhiên, tốc độ tăng trưởng margin đang bắt đầu chậm lại. Trong khi vốn chủ sở hữu của các công ty chứng khoán tiếp tục được bổ sung nhờ lợi nhuận giữ lại từ cuối năm 2025, thì dư nợ margin lại không tăng nhanh tương ứng. Điều này khiến tỷ lệ dư nợ margin trên vốn chủ sở hữu giảm nhẹ so với quý trước. Tỷ lệ dư nợ/VCSH đạt 101%, giảm từ mức 102.5% quý trước đó

=> Các công ty chứng khoán hiện không thiếu vốn để cho vay. Vấn đề nằm ở chỗ nhu cầu sử dụng vốn của nhà đầu tư chưa thực sự bùng nổ như các giai đoạn thị trường hưng phấn trước đây.

II. Rào cản lo ngại ngắn hạn

1. Thanh khoản của thị trường thấp

Tác động đến môi giới, cho vay margin, tự doanh và nhiều hoạt động khác

Thanh khoản bình quân chỉ quanh 15.000 tỷ đồng mỗi phiên, thậm chí có những phiên giảm xuống vùng 13.000 - 14.000 tỷ đồng. Tức là đã giảm gần một nửa so với thời kỳ hưng phấn nhất của thị trường.

2. Mảng tự doanh

VNIndex gần như đi ngang, dòng tiền liên tục xoay vòng giữa các nhóm ngành và không hình thành một xu hướng tăng đủ mạnh.

Điều đó khiến hoạt động tự doanh trở nên khó khăn hơn rất nhiều. Bởi để tạo ra lợi nhuận lớn, các công ty chứng khoán cần một thị trường có xu hướng rõ ràng để các khoản đầu tư phát huy hiệu quả.

Khi thị trường thiếu sóng lớn, cơ hội tạo ra những khoản lợi nhuận đột biến từ tự doanh cũng giảm đi đáng kể. Đây là một trong những nguyên nhân khiến tăng trưởng lợi nhuận của nhiều công ty chứng khoán được dự đoán trong quý 2 sẽ chậm lại.

3. Mảng cho vay ký quỹ

Mảng margin vẫn đang tăng trưởng rất tốt. Tuy nhiên nếu đi sâu hơn, chúng ta sẽ thấy sự phân hóa ngày càng rõ giữa các công ty chứng khoán.

Một số công ty như MBS, HCM liên tục duy trì tỷ lệ sử dụng vốn ở mức cao.

Thời gian qua chúng ta liên tục thấy các công ty chứng khoán đầu ngành triển khai các kế hoạch tăng vốn. Họ cần thêm nguồn lực để tiếp tục mở rộng hoạt động cho vay và giữ đà tăng trưởng.

Tuy nhiên nếu nhìn trên toàn ngành, câu chuyện lại khác.

Tỷ lệ dư nợ margin trên vốn chủ sở hữu quanh 100% và thậm chí giảm nhẹ trong quý 1. Điều đó cho thấy bên cạnh những công ty đang gần chạm giới hạn cho vay, vẫn có nhiều công ty chứng khoán còn dư khá nhiều nguồn lực nhưng lại chưa thể giải ngân hết.

Nói cách khác, ngành chứng khoán hiện không thiếu vốn, mà đang thiếu sự đồng đều trong khả năng thu hút khách hàng.

Ngoài ra, chi phí huy động vốn có xu hướng tăng lên, trong khi lãi suất cho vay khó tăng tương ứng do các công ty phải cạnh tranh để giữ khách hàng.

Vì vậy, dù mảng margin vẫn là điểm sáng trong kết quả kinh doanh quý 1, nhưng tốc độ tăng trưởng trong thời gian tới sẽ phụ thuộc rất nhiều vào việc thanh khoản thị trường có cải thiện hay không.

III. Các câu chuyện kỳ vọng

1. Nâng hạng

Nâng hạng không chỉ là câu chuyện thu hút vốn ngoại, mà còn là động lực thúc đẩy toàn bộ thị trường phát triển lên một cấp độ mới.

2. Sóng IPO

Giai đoạn 2025 - 2028 có thể chứng kiến khoảng 40 tỷ USD giá trị IPO mới. Hàng loạt doanh nghiệp lớn đang được kỳ vọng sẽ lên sàn như Điện Máy Xanh, Highlands, THACO, LANS và nhiều tên tuổi khác.

Định hướng của Chính phủ hiện nay cũng đang hướng đến việc đẩy mạnh cổ phần hóa, thoái vốn và nâng cao hiệu quả hoạt động của khối doanh nghiệp nhà nước. Nếu quá trình này được thúc đẩy mạnh hơn trong những năm tới, thị trường có thể đón nhận thêm nhiều doanh nghiệp quy mô lớn tham gia niêm yết.

Nhưng IPO là một động lực tăng trưởng rất tích cực cho thị trường trong dài hạn, có thể sẽ không diễn ra nhanh như nhiều người kỳ vọng

3. Tài sản số

Những mảnh ghép đầu tiên của thị trường này đang dần được hình thành.

- Đầu tiên là hành lang pháp lý. Luật Công nghiệp Công nghệ số đã chính thức công nhận tiền mã hóa là một loại tài sản số.

- Thứ hai là hạ tầng giao dịch. Việt Nam đang từng bước xây dựng mô hình sàn giao dịch tài sản số và đã có những doanh nghiệp nộp hồ sơ tham gia thị trường này.

- Thứ ba là các cơ chế thử nghiệm. Một số mô hình Sandbox liên quan đến tài sản số và stablecoin đã được triển khai, tạo tiền đề để hoàn thiện khung pháp lý cũng như đánh giá tác động thực tế trước khi áp dụng trên diện rộng.

Song song với đó, hệ thống 5 sàn giao dịch Tài sản số đang được triển khai nhằm kết nối trực tiếp với các nền tảng quốc tế để đảm bảo tính thanh khoản và sức cạnh tranh toàn cầu. Cho đến thời điểm hiện tại, đã có 5 doanh nghiệp có hồ sơ hợp lệ để làm sàn giao dịch tài sản mã hóa là VIXEX, LPEX, CAEX, và TCEX.

Các công ty chứng khoán với lợi thế về nền tảng công nghệ, hệ thống giao dịch, tệp khách hàng và kinh nghiệm quản lý tài sản hoàn toàn có thể trở thành những đơn vị tham gia sâu vào hệ sinh thái này

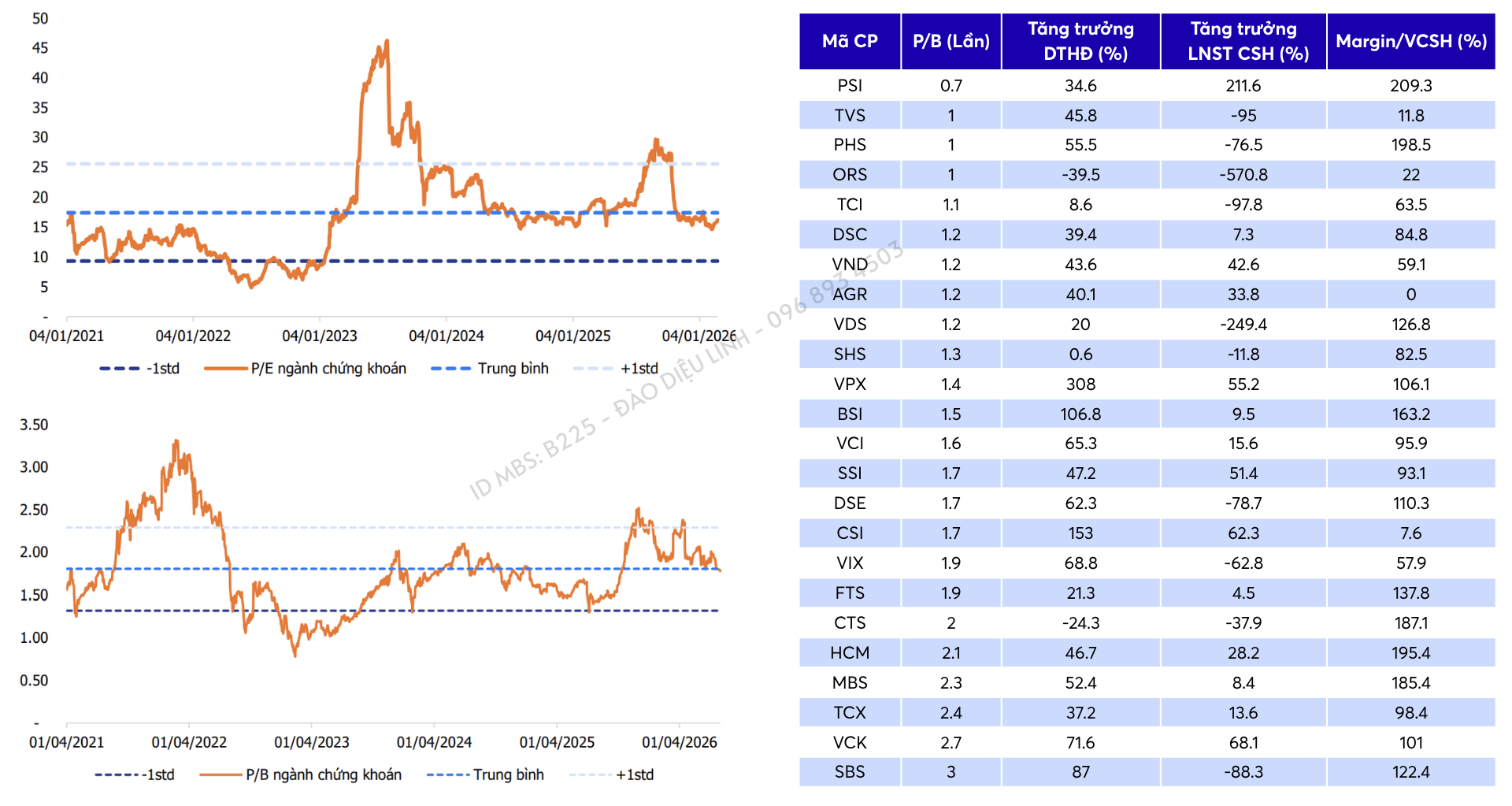

IV. Định giá

P/B thấp hơn mức trung bình 5 năm của chính mình. Đồng thời, cũng thấp hơn khá nhiều so với giai đoạn hưng phấn 2021 khi thanh khoản thị trường liên tục lập kỷ lục

IV. Các nhóm cổ phiếu

- Nhóm đầu ngành: SSI, HCM, VCI

- Nhóm tăng trưởng: VND, MBS, VPX

- Nhóm beta cao: VIX, CTS, FTS (chỉ hành động khi có sóng)

Trân trọng

Đào Diệu Linh | ID MBS: B225