CỰC THỊNH TẤT SUY, CỰC SUY TẤT THỊNH

Từ 2014 - 2015 đến nay, vì những lý do khách quan, ngành dầu khí tại Việt Nam chưa có những đại dự án đem lại sự bùng nổ cho ngành. Có thể nói, khi những vướng mắc về Lô B - Ô Môn được dỡ bỏ, đây chính là nguồn gió đông đem lại nguồn lợi nhuận khổng lồ cho các công ty trong ngành.

1. Tổng quan dự án

Lô B - Ô Môn là chuỗi dự án phát triển, khai thác và vận chuyển khí từ các mỏ khí thượng nguồn tại Lô B đến 4 nhà máy điện Ô Môn (Cần Thơ). Dự án được khai thác với vòng đời 23 năm, dự kiến dòng khí đầu tiên sẽ được khai thác vào năm 2026. Chính vì lẽ đó, hiện nay các bên đang gấp rút hoàn thành những cam kết và đồng thuận sơ bộ để đưa ra FID (quyết định đầu tư cuối cùng). Đặc biệt là trong tình trạng thiếu điện như hiện nay, nhà nước và chính phủ đang thể hiện ý chí cực kỳ mạnh mẽ để hoàn thành đúng tiến độ dự án.

2. Quy mô

Theo Quy hoạch điện VIII, Chính phủ đang hướng tới các nguồn năng lượng sạch hơn để đáp ứng nhu cầu điện Quốc gia, tỷ trọng các nhà máy điện khí trên tổng công suất trong nước dự kiến sẽ tăng gần gấp đôi, từ 13% trong năm 2020 lên 25% vào năm 2030. Lô B - Ô Môn dự kiến cung cấp 102 tỷ m3 / vòng đời 23 năm, tương đương 5 tỷ m3/ năm, đem lại công suất 3,8 GW cho 4 nhà máy điện (chiếm 10% công suất các nhà máy điện khí năm 2023).

Dự án khí điện Lô B - Ô Môn được đầu tư với tổng giá trị gần 12 tỷ USD, với giá trị đầu tư cho hợp phần thượng nguồn ước tính khoảng 9-9,5 tỷ USD. Trong đó, chi phí từ lúc khởi công đến lúc có dòng khí đầu tiên (2026) khoảng 2,4 tỷ USD.

3. Tiến độ dự án

30/10/2023 vừa qua, PVN đã ký kết trao gói thầu EPCI #1 cho liên doanh nhà thầu PTSC (PVS) - McDermott. Tổng giá trị của gói EPCI #1 (bao gồm giàn vận hành trung tâm, khu sinh hoạt và một số giàn đầu giếng) ước tính có tổng giá trị là 1,1 tỷ USD. Điều này cho phép liên doanh nhà thầu sớm thực hiện những đầu việc sơ bộ của dự án mà không cần FID, với mục tiêu đẩy nhanh tiến độ của gói thầu trong trường hợp nhà đầu tư đạt FID muộn hơn dự kiến.

4. Những nút thắt đang dần được tháo gỡ

Vì Lô B – Ô Môn là đại dự án kết hợp các khai thác mỏ khí thượng nguồn, đường ống vận chuyển trung nguồn và các nhà máy điện hạ nguồn, do đó phải có hợp đồng quy định việc mua, vận chuyển và bán khí, cũng như hợp đồng bán điện cho lưới điện. Theo như nghiên cứu, các khúc mắc chính đang nằm ở bộ phận hạ nguồn và đang dần được tháo gỡ.

(1) 2 Nhà máy điện Ô Môn 3,4 đã được EVN chuyển giao về PVN.

Do những khó khăn về mặt tài chính, EVN đã không thể hoàn thiện đầu tư tại Ô Môn 3 và 4. Chính vì vậy, thủ tướng Chính phủ đã quyết định để PVN chính thức là chủ đầu tư tiếp tục triển khai hai dự án này. Điều này cho thấy ý chí mạnh mẽ của chính phủ trong việc triển khai dự án đúng tiến độ nhằm đảm bảo an ninh năng lượng quốc gia.

Hiện tại, PVN đang thực hiện những bước thẩm định, đánh giá cuối cùng để hoàn thiện quy trình tiếp nhận 2 nhà máy điện từ EVN.

(2) Đàm phán để ký kết hợp đồng mua bán điện tại nhà máy điện Ô Môn 2,3,4.

Tại lễ khởi công dự án vừa qua (30/10/2023), PVN đã ký kết hợp đồng mua bán điện với chủ đầu tư của nhà máy điện Ô Môn 1. Đây là một trong những nhiệm vụ quan trọng hàng đầu vì việc thống nhất sản lượng và giá bán hàng năm có ý nghĩa quyết định đến tài chính và nguồn vốn của dự án.

Vì vậy, việc chính phủ chuyển nhà máy điện Ô Môn 3,4 về PVN phần nào đó cũng đẩy nhanh tiến độ trong quá trình đàm phán hợp đồng mua bán điện vì PVN có tiềm lực tài chính mạnh mẽ.

5. Những doanh nghiệp hưởng lợi

Các công ty cung cấp các dịch vụ liên quan đến xây dựng và khai thác các dự án thượng nguồn và trung nguồn sẽ được hưởng lợi đầu tiên và mạnh mẽ nhất. Chi phí đầu tư và chi phí khoan của dự án thượng nguồn ước tính rơi vào khoảng 9-9,5 tỷ USD trong suốt vòng đời dự án, theo đó khoản đầu tư trong giai đoạn đầu tiên (trước 2026) ước tính khoảng 2,4 tỷ USD. Ngoài ra, vốn đầu tư cho các dự án trung nguồn cũng rất lớn ở mức 1,3 tỷ USD.

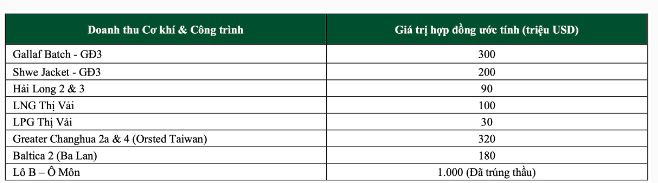

6. Tổng CTCP Dịch vụ Kỹ thuật Dầu khí Việt Nam (PVS: HNX)

Doanh thu dự án trong 3 năm đầu khoảng 250 triệu USD/ năm, bằng 30% doanh thu của PVS năm 2022.

PVS sẽ là đơn vị đầu tiên được hưởng lợi từ dự án Lô B, do giai đoạn đầu tư ban đầu (giai đoạn đầu từ năm 2023 đến 2026) cho phần thượng nguồn của Lô B ước tính khoảng 1,5 tỷ USD. Hiện nay, hợp đồng EPCI #1 đã có giá trị 1,1 tỷ USD. Do vậy, dự kiến PVS sẽ giành được 50% backlog EPC tiềm năng trị giá 1,5 tỷ USD, tương đương khoảng 700 triệu USD khối lượng công việc liên quan đến Lô B trong giai đoạn 2024-2026.

Đem lại nguồn việc liên tục cho PVS trên thị trường xây lắp dầu khí trong nước.

Về dài hạn, PVS có thể hưởng lợi từ các giai đoạn khác của dự án cho đến khi kết thúc vòng đời dự án (2049), do các giai đoạn này vẫn cần đầu tư vào giàn thu gom khí, giàn đầu giếng, hệ thống đường ống nội bộ và CPP mở rộng. Với giả định đầu tư dần mỗi năm, vốn đầu tư hàng năm cho các giai đoạn này (23 năm) sẽ là 110 triệu USD mỗi năm.

7. Tổng CTCP Khoan và Dịch vụ Khoan Dầu khí (PVD: HOSE)

Doanh thu giai đoạn đầu khoảng 100 triệu USD/ năm, tương đương hơn 40% doanh thu năm 2022.

Trong giai đoạn đầu tiên của dự án Lô B (2023 - 2026), cần khoan 5 giếng thẩm định và gần 80 giếng khai thác với tổng chi phí khoan ước tính giao động từ 350 USD- 400 triệu. Nếu PVD dành được 50% công việc, công ty sẽ đem về khoảng 100 triệu USD/năm (2025 - 2026), tương đương hơn 40% doanh thu PVD năm 2022.

Đây sẽ là nguồn công việc dài hạn cho PVD tại thị trường trong nước.

Trong các giai đoạn sau, các giếng khai thác bổ sung (tổng cộng 911 giếng) sẽ cần được khoan trong 23 năm, đây là khoản doanh thu khoan khá lớn mỗi năm trong suốt vòng đời dự án.

8. CTCP Bọc ống dầu khí Việt Nam (PVB: HNX)

Lô B - Ô Môn đem lại bước chuyển mình cực mạnh mẽ trong tình hình kinh doanh của PVB.

PVB là doanh nghiệp nhà nước duy nhất chuyên về bọc ống dầu khí. Vì vậy, việc PVB nhận được ưu tiên trong quá trình đấu thầu hợp đồng cung cấp dịch vụ bọc ống cho dự án Lô B là hoàn toàn có cơ sở. Đường ống bao gồm 295 km cho phần ngoài khơi và 102 km cho phần trên bờ. Ước tính tổng doanh thu bọc ống đạt khoảng 2.000-2.500 tỷ đồng trong giai đoạn 2023-2025 (với giả định năm 2026 sẽ đón dòng khí đầu tiên). Theo đó, PVB có thể ghi nhận khoản lợi nhuận ròng hàng năm từ 70-100 tỷ đồng trong giai đoạn 2024 và 2025 từ dự án này. Đây là mức lợi nhuận cực lớn so với quy mô doanh nghiệp. Bởi trước đó, trong những năm hoạt động tốt, doanh nghiệp đem lại lợi nhuận chỉ tầm 40-60 tỷ / năm.

Note:

Điểm mua, bán của nhóm cổ phiếu ngành này em sẽ cập nhật tiếp ở những post sau dựa trên PTKT. Còn hiện tại, về chính sách của nhà nước, vĩ mô thì với timing sau Tết, nhóm này hoàn toàn đủ tiêu chuẩn để thu hút dòng tiền tạo sóng. Anh/ chị có thể tham khảo trước để không bỏ lỡ cơ hội này.

![]() Nếu anh chị nào cần tư vấn về tài chính hoặc có quan tâm đến ngành dầu khí thì hãy Comment phía dưới hoặc liên hệ Za.lo 0908.828.538 (Minh Tuyết) , em sẽ hỗ trợ anh chị tận tình.

Nếu anh chị nào cần tư vấn về tài chính hoặc có quan tâm đến ngành dầu khí thì hãy Comment phía dưới hoặc liên hệ Za.lo 0908.828.538 (Minh Tuyết) , em sẽ hỗ trợ anh chị tận tình.