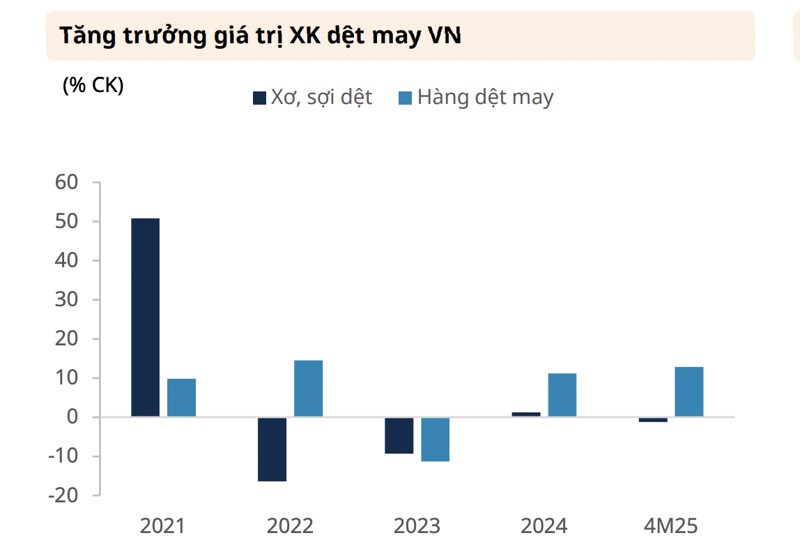

Tổng quan ngành dệt may trong những tháng đầu năm cho thấy, hai mảng chính của dệt may Việt Nam có diễn biến trái chiều. Sản phẩm dệt may có tốc độ tăng trưởng đáng kể về giá trị xuất khẩu, ở mức 12,8% so với cùng kỳ. Đáng chú ý, vào tháng 4 khi Chính phủ Hoa Kỳ công bố mức thuế mới đối với các đối tác thương mại, sản phẩm dệt may đã có tốc độ tăng trưởng cao hơn mức trung bình từ đầu năm, ở mức 17,7%.

Về khía cạnh thị phần, tính đến cuối tháng 4, thị phần hàng may mặc của Việt Nam tại các thị trường chính tiếp tục duy trì ổn định: Hoa Kỳ (18,8%; 2024: 18,9%), Nhật Bản (18,7%; 2024: 17,9%), Hàn Quốc (30,4%; 2024: 29,2%). Nhìn chung, tại các thị trường chính, sản phẩm dệt may của Trung Quốc tiếp tục mất thị phần vào tay các đối thủ như Việt Nam và xu hướng này tăng tốc trong 4 tháng năm 2025 khi căng thẳng giữa Trung Quốc và Hoa Kỳ leo thang. Hơn nữa, việc giảm thị phần của các sản phẩm Trung Quốc tại Nhật Bản và Hàn Quốc cũng có thể là kết quả của việc tăng cường kiểm soát đối với các hoạt động lẩn tránh thuế của các công ty Trung Quốc trong bối cảnh các cuộc đàm phán thương mại giữa Hoa Kỳ và các đối tác thương mại.

Cùng với tăng trưởng xuất khẩu, sản xuất hàng may mặc trong nước duy trì mạnh mẽ khi IIP và chỉ số lao động duy trì tăng trưởng liên tục mà không có tháng nào thu hẹp từ đầu năm nay. Thông thường sản xuất dệt may thường có một hoặc hai tháng thu hẹp trong quý 1 do mùa thấp điểm và các kỳ nghỉ. Ngoài ra, nhập khẩu vải đầu vào duy trì mức tăng trưởng lành mạnh 8,5% so với cùng kỳ tương quan với tốc độ tăng trưởng của xuất khẩu và sản xuất trong 4 tháng đầu năm. Trong khi đó, xuất khẩu sợi giảm nhẹ 1,2% trong 4 tháng qua. Giá trị xuất khẩu sợi sang Trung Quốc ước tính đạt 0,63 tỷ USD giảm 7,3% so với cùng kỳ trong 4 tháng năm 2025 và chiếm 45,3% (2024: 47,7%) tổng kim ngạch xuất khẩu. Ngoài ra, xuất khẩu sợi sang Hàn Quốc cũng giảm 18,7%, đạt 0,13 tỷ USD. Sự yếu đi trong xuất khẩu đã được bù đắp phần nào khi mảng dệt trong nước tiếp tục tăng trưởng với chỉ số IIP mảng dệt và chỉ số lao động tăng 10,5% và 6,9%, cho thấy nhu cầu sợi trong nước tăng đang trưởng.

Trong Q2/2025, các công ty sợi và may mặc Việt Nam được kỳ vọng sẽ hoạt động tốt khi các đơn hàng chuyển ra khỏi Trung Quốc và khách hàng cố gắng khai thác thời gian tạm dừng thuế quan 90 ngày. Các công ty may mặc sẽ được hưởng lợi đầu tiên và có khả năng ghi nhận tốc độ tăng trưởng cao nhờ các đơn hàng may mặc đang cấp bách. Trong khi đó, nhu cầu sợi trong nước sẽ duy trì tốc độ tăng trưởng ổn định tương ứng với sự tăng trưởng của mảng dệt, phần nào bù đắp cho nhu cầu suy yếu tại thị trường Trung Quốc.

Trong danh mục khuyến nghị của Chứng khoán Mirae Asset, cổ phiếu MSH của Công ty CP May Sông Hồng và TNG của Công ty CP Đầu tư và Thương mại TNG (TNG) hiện đang được quan tâm nhất tại thời điểm này. MSH xác nhận đơn hàng đến cuối năm 2025 trong khi TNG sẽ hoạt động hết công suất cho đến tháng 8. Tỷ lệ doanh thu cao tại Hoa Kỳ có thể không còn là bất lợi đối với MSH, trong khi danh mục khách hàng đa dạng của TNG sẽ mang lại sự linh hoạt.

Với các công ty sợi, MAS lựa chọn STK và PPH, với kỳ vọng STK sẽ ghi nhận tốc độ tăng trưởng đột biến trong năm nay nhờ nhà máy Unitex chính thức đi vào hoạt động. Trong khi đó, ngoài sự tăng trưởng ổn định của mảng sợi chỉ may (thông qua hợp tác với Coats Group) và mảng khăn, kỳ vọng PPH sẽ hoàn tất giải quyết tranh chấp trong dự án bất động sản hợp tác với Sagri.

Nguồn: Tổng hợp