Trúng loạt gói thầu trọng điểm với tổng giá trị hơn 2.300 tỷ đồng, cổ phiếu ông lớn ngành điện được kỳ vọng bứt phá

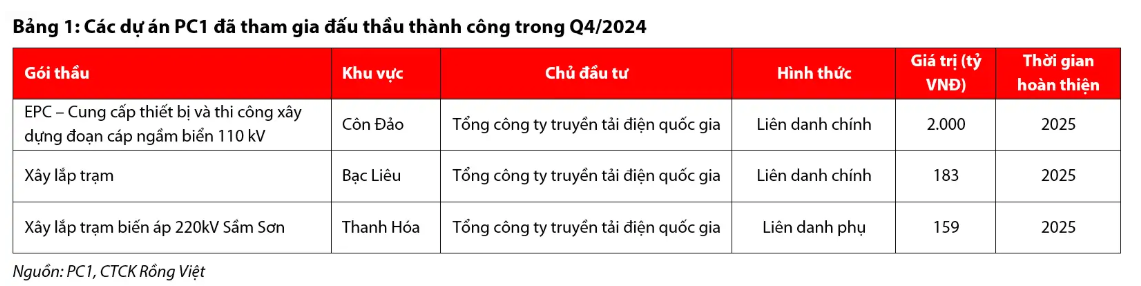

Theo Chứng khoán Rồng Việt (VDSC) đã thông báo, PC1 đã trúng loạt gói thầu xây lắp điện mới tại thị trường trong nước trong quý IV2024, chủ yếu ở phân khúc truyền tải và xây lắp các trạm biến áp. Trong đó, nổi bật là Gói thầu EPC - Cung cấp thiết bị và thi công xây dựng đoạn cáp ngầm biển 110kV tại Côn Đảo. Tổng giá trị các gói thầu này là 2.342 tỷ đồng và đều sẽ được hoàn thành trong năm 2025. PC1 đã trúng loạt gói thầu xây lắp điện mới tại thị trường trong nước trong quý IV2024, chủ yếu ở phân khúc truyền tải và xây lắp các trạm biến áp. Trong đó, nổi bật là Gói thầu EPC - Cung cấp thiết bị và thi công xây dựng đoạn cáp ngầm biển 110kV tại Côn Đảo. Tổng giá trị các gói thầu này là 2.342 tỷ đồng và đều sẽ được hoàn thành trong năm 2025.

VDSC dự phóng doanh thu và lợi nhuận sau thuế quý IV của PC1 sẽ lần lượt đạt 2.058 tỷ đồng và 86 tỷ đồng. Doanh thu các mảng kinh doanh chính tăng mạnh nhờ PC1 đã trúng nhiều gói thầu xây dựng, cung cấp vật tư thiết bị cho các dự án trọng điểm của EVN, đặc biệt là dự án đường dây truyền tải điện 500kV (mạch 3). Tuy nhiên, biên lợi nhuận gộp dự kiến ở mức thấp do: (1) PC1 phải huy động nhiều nguồn lực để gấp rút hoàn thành dự án trọng điểm quốc gia, (2) các dự án trong nước với EVN thường có biên lợi nhuận không cao (khoảng 7%).

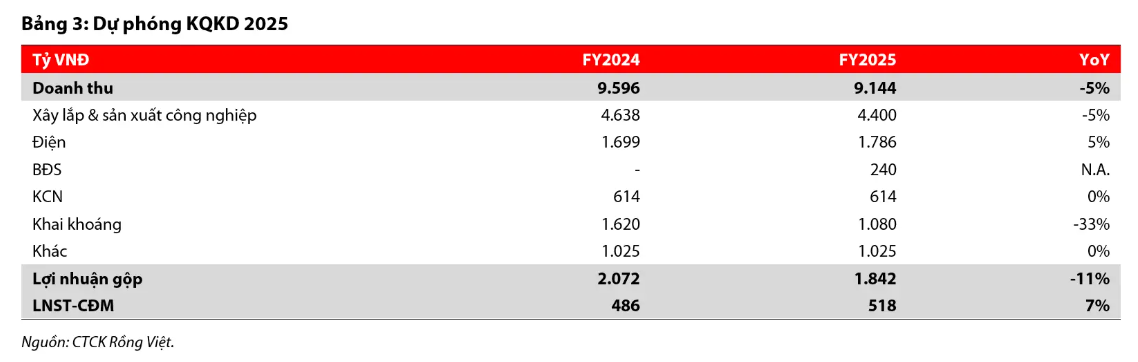

Với năm 2025, VDSC dự phóng doanh thu 9.144 tỷ đồng (-5% svck), lợi nhuận sau thuế 505 tỷ đồng (+4% svck). Nhóm phân tích đánh giá mảng xây lắp và sản xuất công nghiệp của PC1 sẽ tăng trưởng tốt hơn kể từ năm 2026 do: (1) Luật Điện lực mới sẽ thúc đẩy tiến độ đầu tư nguồn điện và việc tư nhân hóa các đường dây truyền tải từ 220kV trở xuống kể từ năm 2025, (2) việc hợp tác liên kết với Western Pacific đem lại nhiều giá trị khác, bao gồm các hợp đồng xây dựng hạ tầng KCN cho Western Pacific.

Đáng chú ý, EVN đang có kế hoạch đầu tư khoảng 35.000 - 37.000 tỷ đồng/năm, tương đương 1,5 tỷ USD/năm, trong giai đoạn năm 2021 - 2030 (cao hơn 50% so với giai đoạn trước) cho hạ tầng lưới điện. Đồng thời, công suất điện gió trên bờ và gần bờ được phê duyệt triển khai trong giai đoạn năm 2023 - 2030 đạt 17.800MW, tương đương cần đầu tư khoảng 85.000 tỷ đồng/năm, cao gấp 4 lần so với giai đoạn trước. Qua đó, tạo ra khối lượng công việc cao cho PC1.

Nguồn: Chứng khoán Rồng Việt