Ngành Dược - Bài 3: Việt Nam ở đâu khi chuỗi cung ứng rời Trung Quốc?

Khi nhà đầu tư thường chỉ nhìn lợi nhuận quý sau thì các tập đoàn toàn cầu lại nhìn vị trí của mình trong chuỗi cung ứng 10 năm tới. Và khi họ bắt đầu dịch chuyển nhà máy, chuyển giao công nghệ và …

Jul 11, 2026

SIÊU CHU KỲ DƯỢC PHẨM 2025-2030 (Phần 3)

Khi chuỗi cung ứng rời Trung Quốc, ai sẽ là người hưởng lợi?

Nếu Patent Cliff tạo ra nhu cầu sản xuất thuốc mới, thì một câu hỏi khác lập tức xuất hiện: Ai sẽ sản xuất? Trong hơn 20 năm qua, câu trả lời gần như chỉ có một: Trung Quốc .

Trung Quốc không phải quốc gia phát minh nhiều thuốc nhất. Nhưng họ là công xưởng của ngành dược. Từ nguyên liệu hoạt chất (API), hóa chất trung gian, tá dược đến bao bì, phần lớn đều được sản xuất tại đây. Điều đó giúp chi phí thấp, nhưng cũng khiến cả thế giới phụ thuộc vào một nguồn cung duy nhất.

COVID-19 đã cho thấy rủi ro của mô hình này. Khi các nhà máy Trung Quốc đóng cửa, nhiều quốc gia thiếu thuốc. Không phải vì không có nhu cầu, mà vì không có nguyên liệu để sản xuất. => Đó là lúc chiến lược China+1 ra đời.

China+1 là gì?

China+1 không có nghĩa là rời bỏ Trung Quốc mà có nghĩa là không phụ thuộc hoàn toàn vào Trung Quốc .

Ví dụ một tập đoàn dược trước đây sản xuất 100% tại Trung Quốc thì bây giờ họ giữ lại khoảng 60-70%. Phần còn lại chuyển sang Việt Nam, Ấn Độ, Indonesia hay Mexico.

Mục tiêu không phải giảm chi phí mà là giảm rủi ro chuỗi cung ứng .

Đây là thay đổi rất lớn vì trước đây, doanh nghiệp chọn nơi có chi phí thấp nhất. Còn ngày nay, họ chọn nơi có chuỗi cung ứng an toàn nhất. Trong khi chi phí tăng vài phần trăm có thể chấp nhận chứ đứt gãy chuỗi cung ứng thì không.

Cơ hội không nằm ở việc tự nghiên cứu thuốc

Đây là điểm nhiều nhà đầu tư Việt Nam hiểu chưa đúng. Khi nói đến ngành dược, nhiều người nghĩ doanh nghiệp phải phát minh thuốc mới mới tạo ra lợi nhuận.

Thực tế, rất ít công ty làm được điều đó, vì đôi khi chi phí nghiên cứu một loại thuốc mới có thể lên tới 2-3 tỷ USD , chi phí là 1 vấn đề, nhưng thời gian nghiên cứu có thể kéo dài hơn 10 năm trong khi tỷ lệ thành công rất thấp, ngay cả những tập đoàn lớn cũng thường thất bại.

Vì vậy, phần lớn doanh nghiệp chọn một con đường khác, đó là CDMO .

CDMO là gì?

Đây là một trong những mô hình tăng trưởng nhanh nhất của ngành dược hiện nay. CDMO là viết tắt của Contract Development and Manufacturing Organization .

Nghe khá phức tạp, hiểu một cách đơn giản, đây là dịch vụ gia công nghiên cứu và sản xuất thuốc .

Có thể hình dung giống ngành điện tử: Apple thiết kế iPhone nhưng Foxconn sản xuất.

Trong ngành dược cũng vậy: một hãng dược phát minh thuốc rồi một doanh nghiệp CDMO nhận nghiên cứu quy trình, sản xuất thử nghiệm, sản xuất thương mại rồi giao lại cho hãng đó. Doanh nghiệp CDMO không cần sở hữu bằng sáng chế, họ chỉ bán năng lực sản xuất.

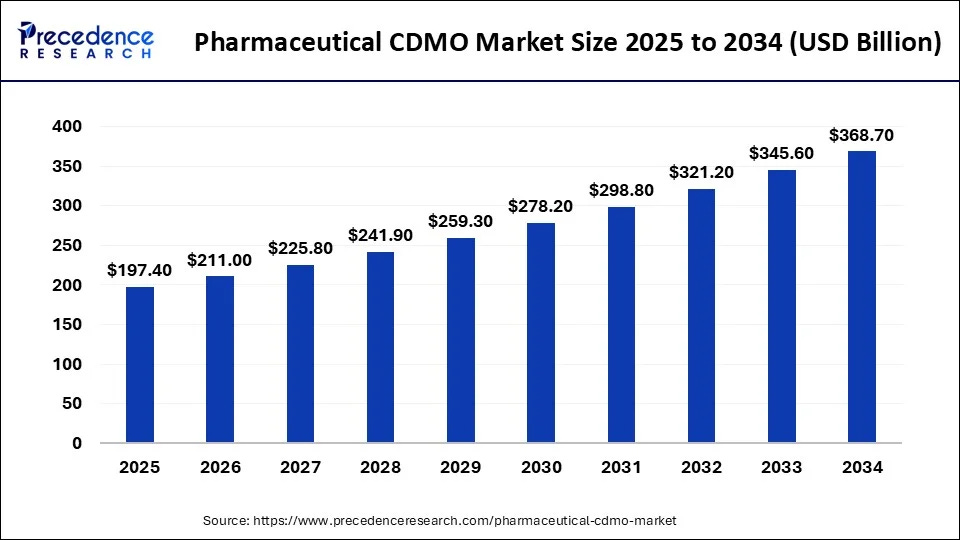

Ảnh: Quy mô thị trường CDMO giai đoạn 2025-2034

Đây là mô hình giúp biên lợi nhuận ổn định và ít rủi ro hơn nhiều so với tự nghiên cứu thuốc. Theo nhiều dự báo, thị trường CDMO toàn cầu sẽ tiếp tục tăng trưởng hai chữ số trong nhiều năm tới.

Vì sao các hãng dược thích thuê ngoài?

Lý do rất đơn giản: một nhà máy sinh học hiện đại có thể cần hàng tỷ USD vốn đầu tư. Nếu tự xây dựng, doanh nghiệp phải mất nhiều năm nhưng nếu thuê CDMO, họ có thể đưa thuốc ra thị trường nhanh hơn.

Thị trường dược luôn chạy đua với thời gian, một năm chậm tiến độ có thể mất hàng tỷ USD doanh thu. Do đó, thay vì tự làm tất cả, các hãng dược ngày càng thuê ngoài nhiều hơn, xu hướng này đang diễn ra trên toàn thế giới.

FDI đang đi trước thị trường

Khi một tập đoàn quyết định xây nhà máy, họ không nhìn một quý. Tầm nhìn của họ phải 10-20 năm. Đó là lý do FDI thường được xem là dòng vốn “thông minh”.

Nếu nhìn vài năm gần đây, có thể thấy dòng vốn FDI vào lĩnh vực dược phẩm và thiết bị y tế tại Đông Nam Á tăng khá nhanh.

Điều này phản ánh một xu hướng rõ ràng, các tập đoàn đang đa dạng hóa chuỗi cung ứng. Việt Nam bắt đầu xuất hiện trong danh sách lựa chọn.

Lợi thế của Việt Nam khá rõ:

-

Chi phí lao động cạnh tranh.

-

Vị trí gần Trung Quốc.

-

Mạng lưới FTA rộng.

-

Môi trường chính trị ổn định.

Đặc biệt, Việt Nam đã hình thành ngành sản xuất thuốc Generic với nền tảng tương đối tốt. Đó là lý do nhiều doanh nghiệp nước ngoài không xây dựng từ con số 0. Họ chọn hợp tác.

M&A sẽ là từ khóa của giai đoạn tới

Nếu FDI là xây mới, thì M&A là mua lại. M&A là viết tắt của Mergers and Acquisitions , tức sáp nhập và mua bán doanh nghiệp.

Đây là cách nhanh nhất để mở rộng thị phần. Thay vì mất nhiều năm xây nhà máy, doanh nghiệp chỉ cần mua một công ty đã có giấy phép, nhà máy và hệ thống phân phối.

Ảnh: Các thương vụ M&A lớn ngành dược phẩm - Nguồn: báo cáo SHS

Xu hướng này đã diễn ra nhiều năm tại Việt Nam: Taisho đầu tư vào DHG, Abbott mua Glomed. Nhiều quỹ đầu tư nước ngoài cũng liên tục tìm kiếm doanh nghiệp dược có nhà máy đạt chuẩn quốc tế. Điều họ mua không chỉ là doanh thu. Họ mua năng lực sản xuất .

Vì sao Việt Nam có cơ hội?

Việt Nam khó cạnh tranh với Mỹ về nghiên cứu, khó cạnh tranh với châu Âu về công nghệ, cũng chưa thể vượt Trung Quốc về quy mô. Nhưng Việt Nam có thể trở thành mắt xích quan trọng ở khâu sản xuất.

Đó là vị trí mà nhiều quốc gia Đông Á đã đi qua. Nhật Bản từng như vậy, Hàn Quốc từng như vậy, ngay cả Trung Quốc cũng từng bắt đầu từ gia công trước khi trở thành cường quốc dược phẩm.

Điều quan trọng là Việt Nam đang đứng đúng thời điểm:

-

Patent Cliff làm nhu cầu sản xuất tăng lên.

-

China+1 khiến chuỗi cung ứng dịch chuyển.

-

CDMO giúp doanh nghiệp không cần tự phát minh thuốc.

-

FDI mang theo công nghệ và khách hàng.

-

M&A giúp doanh nghiệp trong nước nâng cấp năng lực nhanh hơn.

-

Năm xu hướng này không diễn ra riêng lẻ.

Chúng đang hội tụ trong cùng một giai đoạn.

Đó mới là điều đáng chú ý. Khi nhà đầu tư thường chỉ nhìn lợi nhuận quý sau thì các tập đoàn toàn cầu lại nhìn vị trí của mình trong chuỗi cung ứng 10 năm tới. Và khi họ bắt đầu dịch chuyển nhà máy, chuyển giao công nghệ và rót vốn, điều đó thường báo hiệu một chu kỳ mới đã bắt đầu.

Ở PHẦN TIẾP THEO

Chúng ta sẽ đi vào câu hỏi quan trọng nhất: Doanh nghiệp dược Việt Nam nào có cơ hội hưởng lợi? Những tiêu chuẩn như EU-GMP, kênh ETC hay thuốc công nghệ cao thực sự có ý nghĩa gì? Và nhà đầu tư nên nhìn vào đâu để phân biệt doanh nghiệp chỉ tăng trưởng theo chu kỳ với doanh nghiệp có thể bước sang một giai đoạn phát triển hoàn toàn mới?