Nguyên do

1/ NHNN đã bán 21 tỷ USD dự trữ ngoại hối từ đầu 2022 (giảm từ 110 tỷ USD > 87 tỷ USD) để ổn định tỷ giá trong nước .

2/ Nhưng diễn biến DXY vẫn chưa có dấu hiệu hạ nhiệt (tuy VND có mức mất giá thấp nhất trong ĐNA rồi)

3/ Khiến lãi suất huy động VND đang cao hơn, sẽ khuyến khích dòng FDI & FII chảy trở lại hệ thống Bank => NHNN sẽ xây dựng lại quỹ dự trữ ngoại hối.

4/ Biên độ giá mua - bán sẽ lớn hơn =>Tạo linh hoạt cho tỷ giá

5/ Tăng cạnh tranh giữa các bank => tỷ giá trong ngày có thể tăng mạnh hơn nếu USD tiếp tục tăng giá so với VND & chênh lệch giá USD ở thị trường chính thống và thị trường chợ đen sẽ giảm.

Ảnh hưởng tới hoạt động sản xuất kinh doanh của những ngành nghề nào?

1/ Ảnh hưởng tiêu cực

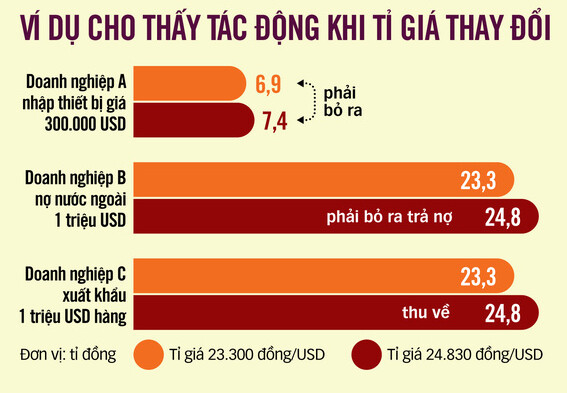

- Đến các doanh nghiệp có các khoản nợ nước ngoài: khi phải thực hiện trích lập dự phòng rủi ro tỷ giá cuối năm, trong đó có các doanh nghiệp ngành dịch vụ công cộng, xi măng, vận tải biển và dầu khí.

- Tuy nhiên, đối với các doanh nghiệp ngành dầu khí và vận tải biển, có nguồn thu ngoại tệ trực tiếp từ việc bán sản phẩm, cung cấp dịch vụ đầu ra thì cũng đồng thời cũng được hưởng lợi từ việc thay đổi tỷ giá.

- Các doanh nghiệp phải nhập khẩu phần lớn nguyên vật liệu từ nước ngoài và chủ yếu phục vụ nhu cầu trong nước: cũng chịu tác động từ việc thay đổi tỷ giá khi chi phí đầu vào gia tăng: (thép, nhựa), hàng tiêu dùng (sữa, bánh kẹo), công nghiệp (hóa chất, vận tải kinh doanh xăng dầu) và dược phẩm sẽ phải cân đối giá bán sản phẩm đầu ra sao để bù đắp được chi phí đầu vào mà lại đảm bảo giữ được thị phần và doanh thu.

2/ Ảnh hưởng tích cực

- Các doanh nghiệp xuất khẩu có nguồn thu ngoại tệ trực tiếp và có kết hợp sử dụng nguồn nguyên liệu trong nước: ngành thủy sản, may mặc, cao su, khoáng sản.

=> giúp tăng tính cạnh tranh cho hàng hóa xuất khẩu, mở rộng thị phần và phần thặng dư ở các khoản thu ngoại tệ được ghi nhận bằng VND.

Tác động tới TTCK như thế nào?

1/ Tác động đến tâm lý NĐT về những lo ngại về dự trữ ngoại hối của Việt Nam và những vấn đề liên quan như “nhập khẩu” lạm phát, nợ quốc gia. Trong trung hạn, đây vẫn là yếu tố có thể tác động mạnh đến diễn biến thị trường, đặc biệt là trong những tháng cuối năm khi sức ép tỷ giá tăng lên theo tính mùa vụ.

2/ Tuy nhiên, nếu chủ trương điều chỉnh giảm mặt bằng lãi suất được thực hiện có hiệu quả, lạm phát được kiểm soát tốt thì những tác động của việc điều chỉnh giảm giá VND - mang tính chủ động nhằm cân bằng cung cầu ngoại tệ và thu hẹp khoảng cách giữa thị trường ngoại hối chính thức và thị trường tự do - sẽ được giảm thiểu và xu hướng thị trường chứng khoán trong thời gian tới sẽ không bị ảnh hưởng nhiều.

3/ Khi đồng nội tệ giảm giá, sẽ thu hút dòng vốn FDI/FII (đã cập nhật ở mục đầu tiên)

- Ngay sau mỗi lần điều chỉnh giảm giá VND sẽ tác động tích cực đến việc thu hút dòng vốn đầu tư quốc tế cả trực tiếp lẫn gián tiếp nếu những lần điều chỉnh đó mang tính chủ động và trong tầm kiểm soát của NHNN.

- Tuy nhiên, nếu việc điều chỉnh tỷ giá mang tính bị động, các NĐT nước ngoài sẽ lo ngại nhiều hơn về những bất ổn kinh tế vĩ mô

=> Họ sẽ phải tính đến cả thời điểm rút vốn khỏi Việt Nam để hoàn tất từng chu kỳ đầu tư. Khi đó, nếu VND bị giảm giá thì họ là những người chịu thiệt hại.

Trao đổi thêm tại Bio