Diễn biến ngành thép:

-

Việt nam là nước đang phát triển → Nhu cầu sử dụng thép rất lớn → mỗi năm tăng trưởng 15% gấp đôi mức tăng của GDP.

-

Lợi nhuận theo quý của hầu hết các công ty thép đã chạm đáy trong nửa cuối năm 2022, sớm hơn so với phần lớn các ngành nghề khác.

-

Có hệ số beta cao.

-

Mức nền thấp hơn so với năm trước khi ngành thép giảm 51% so với mức giảm 33% của VN Index.

-

Việt Nam đang ở chu kỳ đầu của nền kinh tế, do đó GDP muốn tăng lên thì phải kéo các ngành sản xuất phát triển trước. Thép là một trong những ngành sản xuất chủ đạo của nền kinh tế. Hiện tại, chỉ số P/E của các cổ phiếu thép đang rất cao, cho thấy được sự kỳ vọng về đà tăng trưởng của ngành thép trong tương lai.

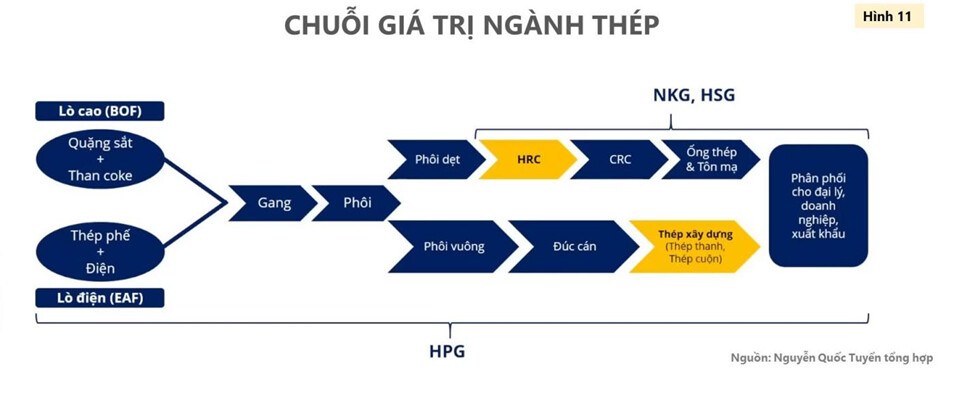

Chuỗi giá trị ngành thép

Nguyên liệu đầu vào:

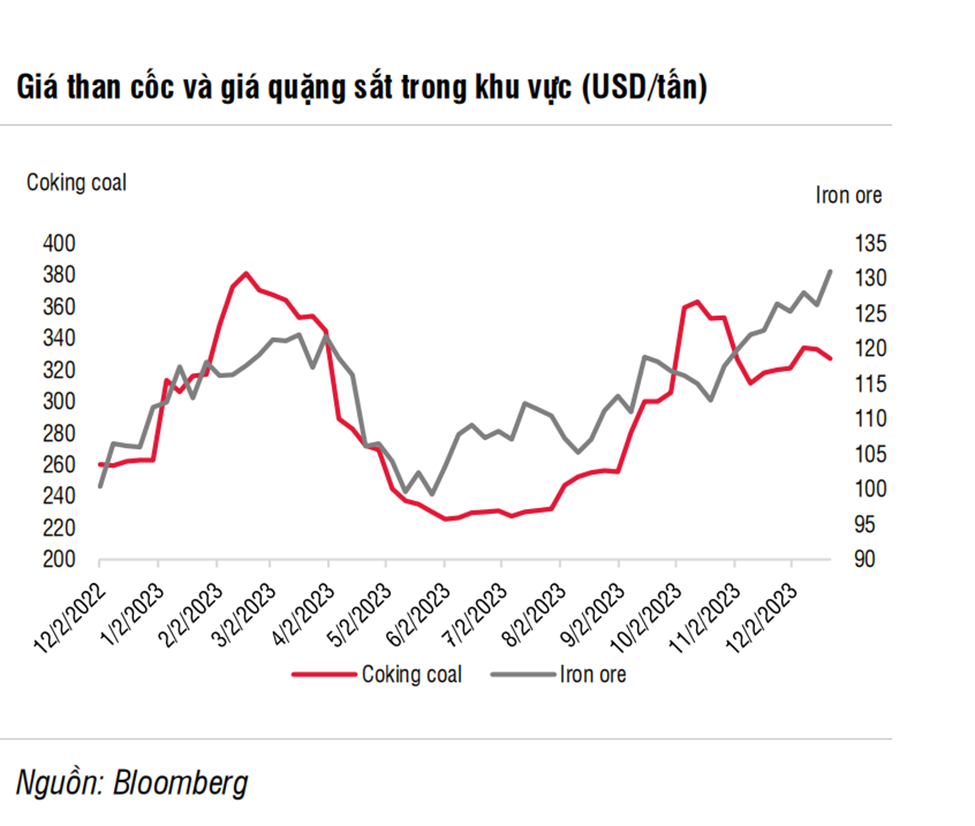

Chi phí đầu vào tăng có thể làm giảm biên lợi nhuận trong ngắn hạn nếu nhu cầu chậm lại: Giá than cốc và quặng sắt đã tăng lần lượt 18% và 27% trong 4 tháng qua, nguyên nhân là do sản lượng nhập khẩu của Trung Quốc tăng (+6% svck trong 11T2023), tình trạng dự trữ theo mùa của các công ty thép và chi phí sản xuất và vận chuyển gia tăng. Việc chi phí đầu vào tăng có thể gây áp lực lên biên lợi nhuận của các công ty như HPG trong những tháng đầu năm 2024. Tuy nhiên, việc tăng tỷ trọng sản lượng xuất khẩu có thể giúp công ty chuyển phần tăng chi phí đầu vào vào giá bán thép dễ dàng hơn. Ngoài ra, sự kỳ vọng áp lực từ chi phí đầu vào cao có thể giảm dần trong dài hạn khi tác động của việc tích trữ giảm dần. Nguồn cung quặng sắt dự kiến sẽ ổn định trong năm tới. Các nhà cung cấp quặng sắt lớn dự kiến sẽ duy trì hoặc tăng sản lượng trong năm 2024. Rio Tinto dự kiến sản lượng quặng sắt sẽ tăng lên khoảng 323-338 triệu tấn trong năm 2024, từ khoảng 320-335 triệu tấn trong năm 2023. Vale dự kiến sẽ duy trì sản xuất khoảng 310-320 triệu tấn trong năm 2024, so với khoảng 315 triệu tấn trong năm 2023.

Thép phế

Phế liệu có xu hướng cao hơn

Giá nhập khẩu phế vụn đóng container ở Ấn Độ tăng trong bối cảnh thị trường phế liệu Thổ Nhĩ Kỳ ổn định.

Giá phế vụn đóng container nhập khẩu ở mức 422,50 USD/tấn CFR Nhava Sheva vào ngày 8 tháng 12, tăng 16 USD so với phiên trước. Hoạt động được cho là bị hạn chế do doanh số bán thép thành phẩm yếu.

Giá phế liệu nhập khẩu vùng biển sâu của Thổ Nhĩ Kỳ ổn định do hàng loạt đơn đặt hàng từ các khu vực Mỹ, Baltic và Châu Âu đã xác nhận mức hiện tại.

Giá nhập khẩu phế liệu nóng chảy nặng cao cấp 1/2 (80:20) của Thổ Nhĩ Kỳ ở mức 425,75 USD/tấn CFR vào ngày 8 tháng 12, giảm 25 cent so với phiên trước.

Tại châu Á, giá nhập khẩu phế liệu CFR Đài Loan mạnh hơn trong bối cảnh nguồn cung hạn chế và thị trường nhập khẩu cạnh tranh cao hơn, trong khi các nhà máy tiếp tục phản ứng bằng cách bỏ qua các giao dịch hoặc giữ mức giá thầu ở mức thấp.

Giá phế liệu nấu chảy đóng container 1/2 80:20 CFR Đài Loan tăng $5/tấn so với tuần trước ở mức $383/tấn CFR ngày 8 tháng 12.

Than luyện kim Úc ổn định với hoạt động thưa thớt

Thị trường than luyện kim châu Á ổn định trong bối cảnh thanh khoản mỏng. Giá than cốc cao cấp không thay đổi so với phiên trước ở mức 335,25 USD/tấn FOB Australia vào ngày 12 tháng 12, trong khi giá CFR giao tại Trung Quốc giữ ở mức 330 USD/tấn CFR Trung Quốc.

Một thương nhân Trung Quốc cho biết giá sản phẩm thép đã tăng mạnh nên các nhà máy có thể tiếp tục bổ sung hàng trước Tết Nguyên đán, điều này có thể khiến mức giá than luyện cốc hiện tại được hỗ trợ tốt.

Quặng sắt châu Á ổn định trong bối cảnh bổ sung kho hàng

Thị trường quặng sắt đường biển ổn định hơn trong bối cảnh các hoạt động bổ sung hàng cho lô hàng giao tháng 1.

Chỉ số quặng sắt 62% Fe ở mức 138,05 USD/tấn khô CFR Bắc Trung Quốc vào ngày 12 tháng 12, tăng 1,2 USD/tấn khô so với phiên trước.

Hoạt động xuất nhập khẩu

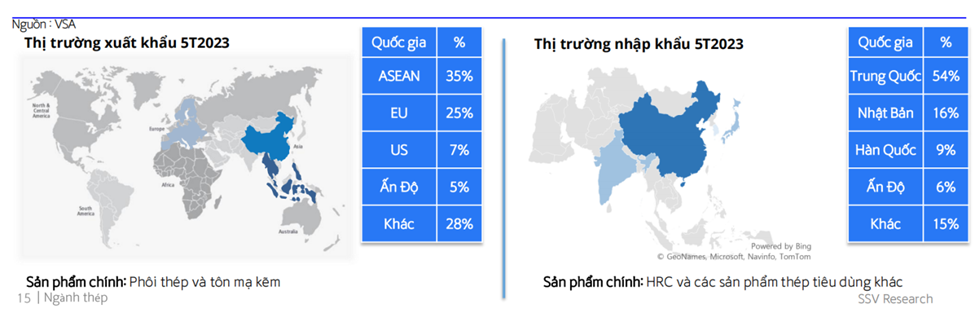

Theo số liệu của Tổng cục Hải Quan 10 tháng đầu năm 2023 cho thấy cán cân thương mại ngành thép đang nghiêng về nhập siêu 1,54 tỷ USD do kim ngạch xuất khẩu thép của Việt Nam đạt 6,95 tỷ USD, trong khi nhập khẩu lên tới 8,49 tỷ USD. Trước đó, năm 2022 Việt Nam nhập siêu sắt thép 3,93 tỷ USD. Như vậy sau lần xuất siêu đầu tiên vào năm 2021, Việt Nam đã quay trở lại nhập siêu trong năm 2022 và 2023.

Tuy nhiên ngành thép Việt Nam 10 tháng đầu năm 2023 vẫn đạt được kết quả tích cực từ hoạt động xuất khẩu khi sản lượng xuất khẩu sắt thép các loại đạt trên 9,1 triệu tấn, tăng trưởng 30,7% so với cùng kỳ năm 2022. Trong đó có tháng 5 và tháng 6 Việt Nam trở thành quốc gia xuất siêu thép với sản lượng xuất khẩu sắt thép đạt trên 1 triệu tấn.

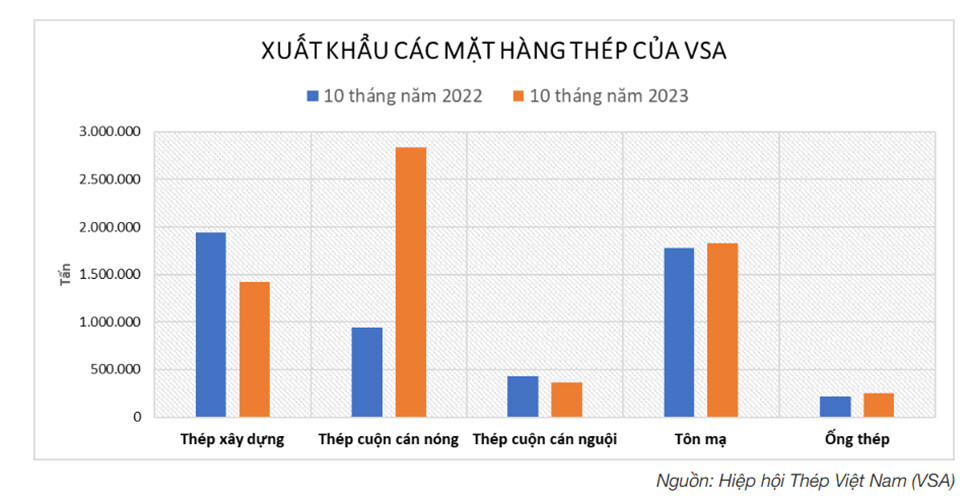

Còn theo số liệu của Hiệp hội Thép Việt Nam (VSA), tổng xuất khẩu thép của các thành viên VSA 10 tháng năm 2023 đạt trên 6,7 triệu tấn thép các loại, tăng trưởng 26,1% so với cùng kỳ năm 2022. Trong đó dấu ấn tăng trưởng 201% so với cùng kỳ năm 2022 ghi nhận ở mặt hàng thép cuộn cán nóng (HRC) với mức sản lượng xuất khẩu đạt trên 2,8 triệu tấn; tiếp sau đó là xuất khẩu Tôn mạ đạt trên 1,8 triệu tấn, tăng trưởng 2,8%; Ống thép đạt 0,25 triệu tấn, tăng trưởng 17%. Hai mặt hàng xuất khẩu giảm mạnh so với cùng kỳ là thép xây dựng đạt 1,4 triệu tấn giảm 27% và thép cuộn cán nguội đạt 0,36 triệu tấn giảm 16,4%.

Khối lượng xuất khẩu có thể duy trì tăng trưởng nhờ triển vọng nhu cầu toàn cầu tích cực: Theo hiệp hội thép thế giới, nhu cầu thép thế giới dự kiến sẽ tăng 1,9% trong năm 2024 so với 1,8% trong năm 2023. Nhu cầu từ các nền kinh tế phát triển dự kiến sẽ tăng 2,8%. trong năm 2024 sau khi giảm 1,8% trong năm 2023, trong đó nhu cầu của Mỹ và Châu Âu lần lượt tăng 5,8% và 1,6% sau khi giảm 5,1% và 1,1% trong năm 2022. Mặt khác, nhu cầu từ các nước ASEAN (trừ Việt Nam) dự kiến sẽ tăng tăng 5,2% trong năm 2024, cao hơn mức 3,8% trong năm 2023.

Ta kỳ vọng sản lượng xuất khẩu sẽ cải thiện trong quý đầu tiên, do chênh lệch giữa giá thép ở Bắc Mỹ và Châu Âu so với giá thép ở Việt Nam ngày càng gia tăng. Ngoài ra, Châu Âu kiểm soát chặt hơn việc nhập thép bán thành phẩm do Nga sản xuất trong năm 2024 cũng sẽ hỗ trợ xuất khẩu thép Việt Nam sang Châu Âu. (Châu Âu đã nhập khẩu hơn 1,9 triệu tấn thép bán thành phẩm từ Nga trong 7T2023).

Ta cũng nhận thấy trong năm 2023 xuất khẩu thép của Việt Nam đã thể hiện khả năng cạnh tranh rất tốt trong bối cảnh xuất khẩu thép của Trung Quốc tăng mạnh. Trung Quốc đã xuất khẩu 83,5 triệu tấn thép trong 11 tháng đầu năm 2023, tăng 34,5% svck, đây là mức cao nhất trong nhiều năm qua.

Đầu ra thành phẩm:

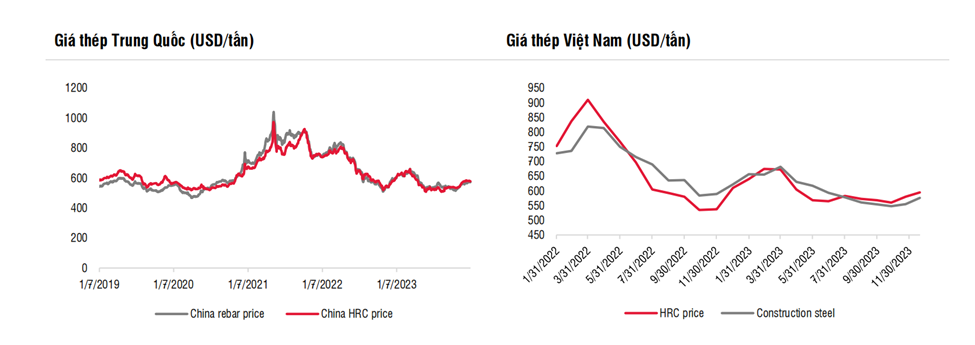

Giá thép có thể đã chạm đáy và cải thiện trong năm 2024 do cung cầu cân bằng hơn: Sản lượng sản xuất thép của Trung Quốc trong 11T2023 tăng 1,5% svck đạt 952 triệu tấn. Tuy nhiên, nếu xét theo tháng, sản lượng sản xuất thép của Trung Quốc gần như liên tục giảm từ mức đỉnh 95,7 triệu tấn trong tháng 3 xuống còn 76,1 triệu tấn trong tháng 11 do nhu cầu yếu và chi phí nguyên vật liệu tăng cao, trong khi biên lợi nhuận của các công ty thép đã giảm xuống mức thấp. Sản lượng sản xuất của Trung Quốc sụt giảm cũng khiến sản lượng toàn cầu giảm từ 165 triệu tấn trong tháng 3 xuống còn 145,5 triệu tấn trong tháng 11. Tồn kho thép ở Trung Quốc đã giảm đáng kể trong những tháng gần đây, giúp giảm áp lực dư cung trên toàn cầu trong thời gian sắp tới.

Do đó, ta kỳ vọng giá thép có thể đã chạm đáy và sẽ phục hồi trong thời gian tới: Tuy nhiên, ta không kỳ vọng giá thép sẽ tăng mạnh vì nhu cầu chung vẫn sẽ bị ảnh hưởng bởi nhu cầu yếu ở Trung Quốc do thị trường bất động sản chưa có nhiều khởi sắc. Mặt khác, sự gia tăng giá thép so với chi phí nguyên liệu đầu vào có thể thúc đẩy hoạt động sản xuất ở Trung Quốc quay trở lại.

Rủi ro: Rủi ro chính là nhu cầu phục hồi chậm hơn dự kiến và biên lợi nhuận thấp hơn dự kiến do chi phí đầu vào tăng hoặc giá thép sụt giảm. Với mức lợi biên nhuận hiện tại đang ở mức thấp thì giá trị lợi nhuận tuyệt đối có thể có mức độ biến động khác mạnh theo biến động của giá bán và giá nguyên liệu đầu vào. Thứ hai, nếu thị trường bất động sản chưa phục hồi thì sẽ ảnh hưởng mạnh đến giá cổ phiếu thép.

Khuyến nghị : Khả quan