1. Tổng Quan Ngành Thép: Chu Kỳ Tăng Trưởng Mới Đã Bắt Đầu

-

Giá thép phục hồi mạnh mẽ:

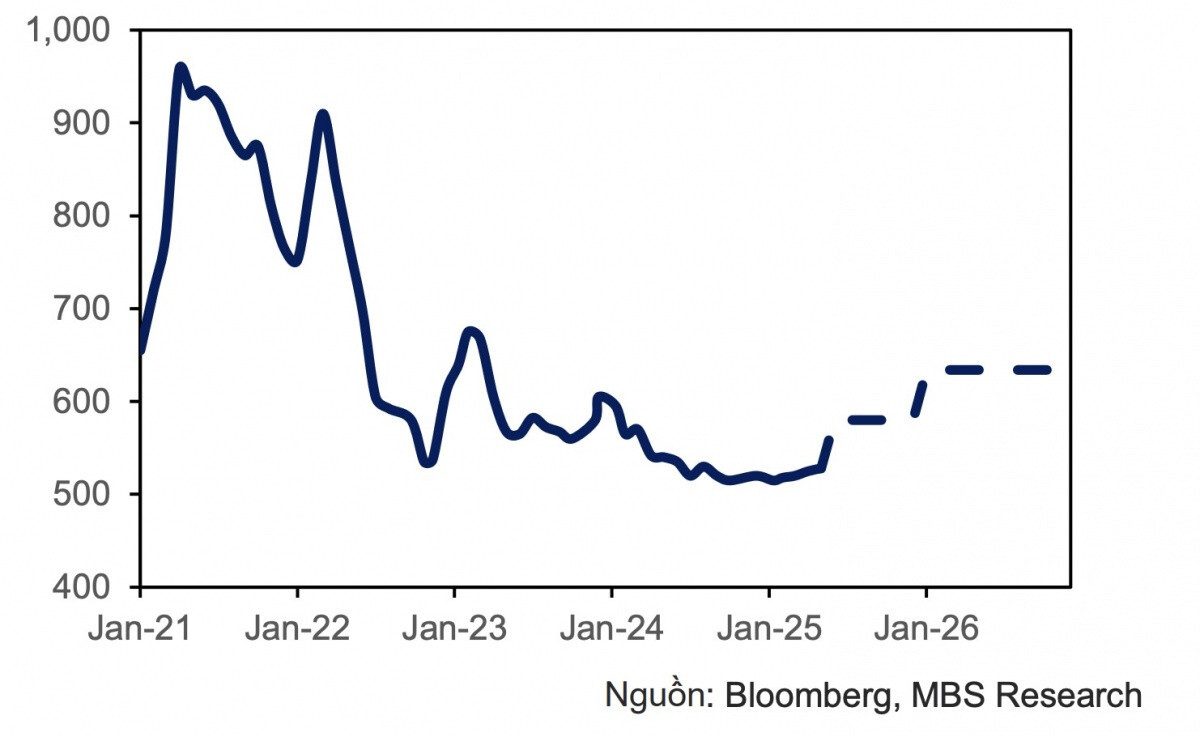

- Giá thép xây dựng và thép cuộn cán nóng (HRC) tăng lần lượt 3% và 4% trong tháng 7/2025, đạt 560 USD/tấn và 530 USD/tấn. Dự báo giai đoạn 2025-2026, giá thép xây dựng có thể đạt 594-635 USD/tấn (+6-7%), HRC đạt 575-605 USD/tấn (+4-3%)

- Giá thép xây dựng và thép cuộn cán nóng (HRC) tăng lần lượt 3% và 4% trong tháng 7/2025, đạt 560 USD/tấn và 530 USD/tấn. Dự báo giai đoạn 2025-2026, giá thép xây dựng có thể đạt 594-635 USD/tấn (+6-7%), HRC đạt 575-605 USD/tấn (+4-3%)

-

Nguyên nhân: Nhu cầu nội địa tăng trưởng 16% (7T/2025), thúc đẩy bởi phục hồi bất động sản và giải ngân đầu tư công mạnh

-

Áp lực từ thép Trung Quốc giảm:

- Trung Quốc cắt giảm sản lượng 3.5-4% năm 2025 do chính sách đóng cửa nhà máy lạc hậu, tạo cơ hội cho thép Việt chiếm lĩnh thị phần.

-

Chi phí nguyên liệu hạ nhiệt:

- Giá than và quặng sắt giảm 4-5% năm 2025 nhờ dư cung từ Úc và Brazil, cải thiện biên lợi nhuận gộp.

2. Triển Vọng Lợi Nhuận & Định Giá Ngành

-

Lợi nhuận toàn ngành tăng vượt trội:

- Dự báo tăng 47% năm 2025 và 32% năm 2026 nhờ kết hợp giá bán tăng + chi phí giảm.

-

Định giá P/B được nâng cấp:

- P/B kỳ vọng tăng từ 1.0-1.2x lên 1.4-2.8x (cao hơn 30% so hiện tại), theo mô hình tương quan chu kỳ giá thép.

- Giai đoạn 2020-2021, P/B từng tăng từ 0.4-1.0 lên 1.1-3.2 khi giá thép tăng 120%.

3. 3 Cổ Phiếu Tiềm Năng

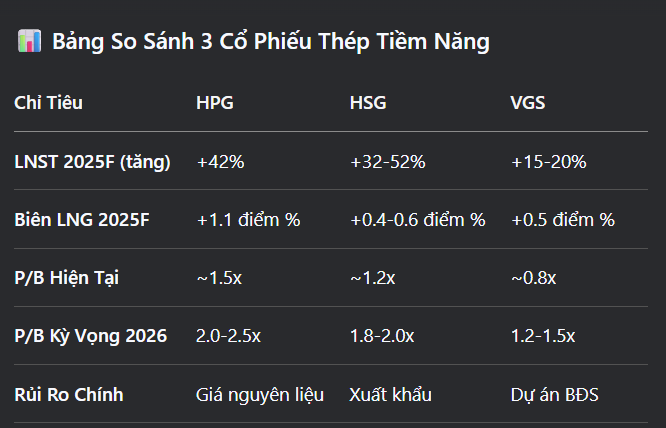

HPG (Tập đoàn Hòa Phát) - “Ông Lớn” Hưởng Lợi Đầu Tiên

-

Tăng trưởng sản lượng vượt trội:

- Sản lượng tiêu thụ dự kiến tăng 19% (2025) và 24% (2026), chủ lực từ nhà máy Dung Quất 2 (công suất HRC tăng 50%).

-

Lợi nhuận bứt phá:

- LNST dự kiến tăng 42% (2025) và 31% (2026) nhờ biên lợi nhuận gộp cải thiện 1.1 điểm %.

- Định giá hấp dẫn: P/B hiện ~1.5x, kỳ vọng đạt 2.0-2.5x trong chu kỳ tăng giá.

HSG (Tập đoàn Hoa Sen) - Lợi Thế Tôn Mạ & Xuất Khẩu

-

Mở rộng thị phần:

- Thị phần dự kiến tăng từ 29% (2024) lên 30-31% (2025-2026) nhờ thuế chống bán phá giá thu hẹp chênh lệch giá thép Trung-Việt.

-

Lợi nhuận tăng đột biến:

- LNST dự kiến tăng 32-52% nhờ giá tôn mạ phục hồi theo HRC và tích trữ tồn kho giá rẻ.

- Biên lợi nhuận cải thiện: Tăng 0.4-0.6 điểm % giai đoạn 2025-2026.

VGS (Tổng Công ty Thép Việt Đức) - Tiềm Năng Từ Bất Động Sản

-

Tăng trưởng kép:

- Sản lượng ống thép dự kiến tăng 8-7% (2025-2026) nhờ nhu cầu nội địa.

- Dự án bất động sản Việt Đức City sẽ đóng góp lợi nhuận từ 2026.

-

Lợi thế định giá: P/B hiện thấp (~0.8x), kỳ vọng hưởng lợi từ chu kỳ giá thép.

Khuyến nghị đầu tư:

- Thời điểm mua: Tích lũy trong quý III/2025 khi giá thép bắt đầu phục hồi.

-

Danh mục ưu tiên:

- HPG (50%): Cổ phiếu blue-chip dẫn dắt ngành.

- HSG (30%): Lợi thế tôn mạ và xuất khẩu.

- VGS (20%): Cổ phiếu vốn hóa vừa, tiềm năng tăng trưởng cao.

-

Cắt lỗ: Giảm tỷ trọng nếu giá thép thế giới giảm sâu dưới 500 USD/tấn.

=====

Kết Luận: Bắt Nhịp Chu Kỳ Tăng "Vàng"

Ngành thép Việt Nam đang ở giai đoạn đầu của chu kỳ tăng trưởng mới, với lợi nhuận toàn ngành dự báo tăng 47% năm 2025 nhờ sự kết hợp hiếm có giữa giá bán tăng + chi phí giảm. Trong đó, HPG, HSG, VGS là 3 cổ phiếu được đánh giá cao nhất nhờ định giá hấp dẫn và năng lực hưởng lợi trực tiếp từ xu hướng. Nhà đầu tư nên ưu tiên tích lũy từ quý III/2025, đồng thời theo dõi sát diễn biến giá thế giới và chính sách thương mại để tối ưu hóa lợi nhuận.

“Khi giá thép thoát đáy, cổ phiếu ngành thép không chỉ tăng theo lợi nhuận mà còn được định giá lại mạnh mẽ nhờ kỳ vọng chu kỳ mới”