Quan sát từ dữ liệu thị trường gần đây, ta có thể nhận ra một hiện tượng (ảnh bên dưới chú ý theo đánh số)

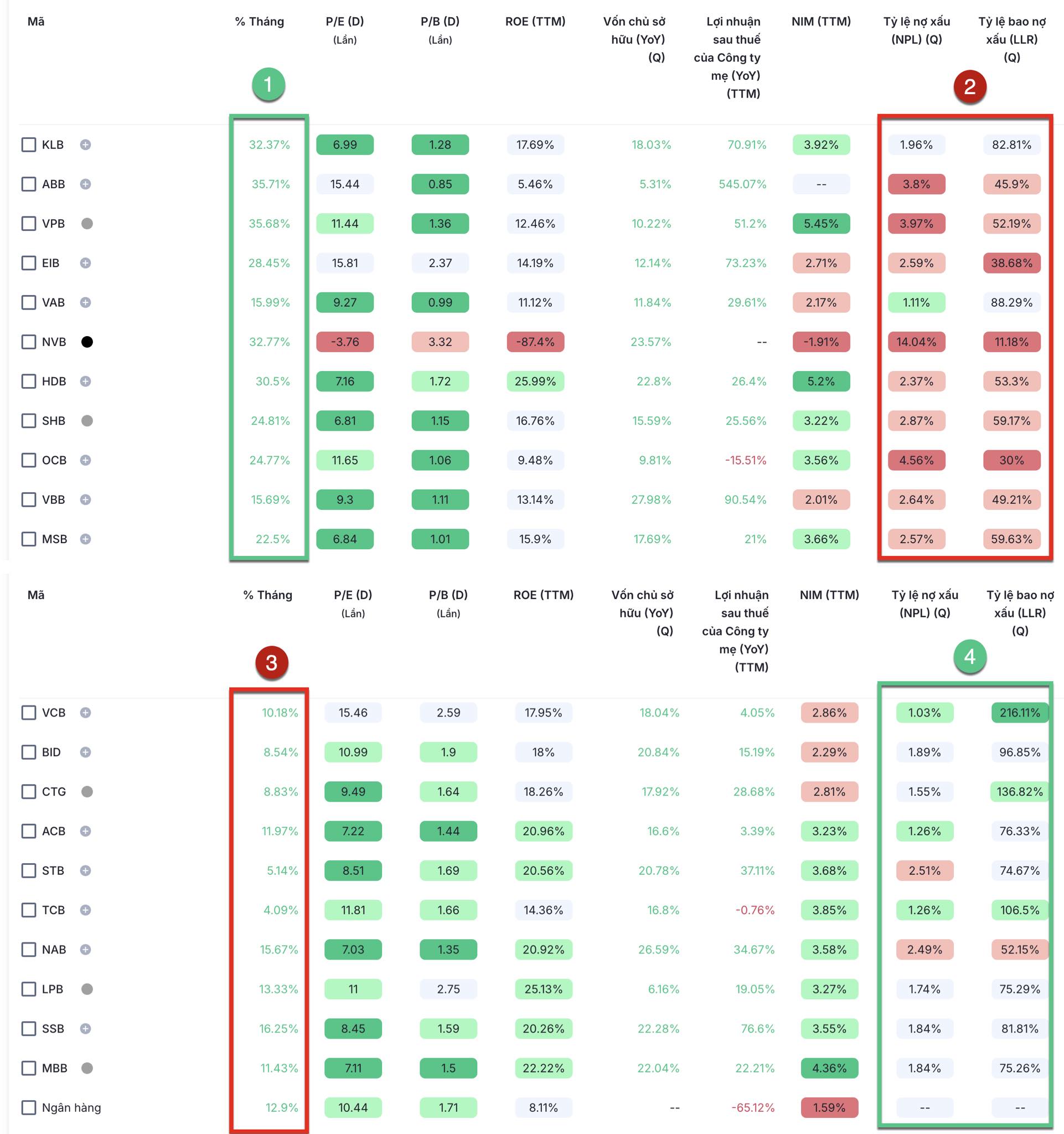

(Số 1) Nhóm ngân hàng tăng giá mạnh nhất trong 3 tháng qua

Dẫn đầu về mức tăng giá là:

KLB (+32.37%), ABB (+35.71%), NVB (+32.77%), cùng với EIB, VAB, HDB, SHB…

Điểm chung đáng chú ý của nhóm này:

P/E và P/B thấp đến trung bình → dễ thu hút dòng tiền đầu cơ ngắn hạn.

ROE thế nào cũng được: Có ngân hàng đạt ROE cao như HDB (25.99%), nhưng cũng có trường hợp cực thấp như NVB (-87.4%).

Tuy nhiên, đặc biệt ở chỗ các bank này đều có (Số 2) Nhược điểm nằm ở chất lượng tài sản, thể hiện qua hai chỉ số chính:

Tỷ lệ nợ xấu (NPL) cao:

Ví dụ: NVB (3.76%), OCB (4.56%), ABB (3.8%)… trung bình ngành khoảng 2,1%

Tỷ lệ bao phủ nợ xấu (LLR) thấp - chỉ số thể hiện khả năng chống chịu rủi ro thấp:

OCB (30%), ABB (45.9%), SHB (59.17%)… trung bình ngành là khoảng 80%

——

(Xem số 3) Ngược lại, nhóm ngân hàng tăng giá yếu chính là một số ngân hàng lớn với nền tảng tài chính vững vàng:

VCB (+10.18%)

BID (+8.54%)

CTG (+8.83%)

Cùng với ACB, MBB,…

Tuy tăng giá có phần khiêm tốn, nhưng đây lại là nhóm sở hữu chất lượng tài sản thuộc loại tốt nhất hệ thống (Số 4) Cụ thể:

NPL thấp hơn trung bình đáng kể:

VCB (1.03%), MBB (1.84%), ACB (1.86%)

Bộ đệm LLR cao vượt trội (thể hiện sự an toàn)

VCB (216.11%), CTG (138.82%),

Vì sao lại có hiện tượng trái ngược này?

Nếu cố nghĩ cho ra thì vẫn có một số lý do chính để giải thích:

Tâm lý nhà đầu tư: “Mua kỳ vọng, bán thực tế” : Những ngân hàng có nền tảng tốt như VCB, CTG, ACB… thường đã phản ánh phần lớn chất lượng hoạt động vào giá cổ phiếu từ trước đó. Do đó, mức tăng hiện tại chỉ đạt ổn định.

Ngược lại, những ngân hàng yếu hơn như NVB, VAB… lại dễ được xem là còn dư địa cải thiện, hoặc xuất hiện tin đồn liên quan đến sáp nhập, tăng vốn… thu hút dòng tiền đầu cơ tìm kiếm “game”.

Thêm nữa nhóm bank nhỏ trông có vẻ rẻ hơn về mặt chỉ số với PE PB ở mức thấp

Đồng thời nhiều tin đồn về tương lai, về kế hoạch tăng vốn, M&A hay các động thái từ nhà nước, và thị trường đặt cược vào sự kiện bất ngờ (event-driven investing), thay vì tìm chất lượng nội tại doanh nghiệp.

Mong các con số trên giúp bạn có góc nhìn toàn cảnh và hữu ích.

Vậy tiếp theo như thế nào ? từ đây là tùy chiến lược của nhà đầu tư riêng, tôi cũng phải có một plan bằng kinh nghiệm của mình.

Trao đổi để biết định giá và kế hoạch đầu tư tại cộng đồng nhà đầu tư private.

Ps: Dữ liệu Nguyên tổng hợp và mô tả lại, nguồn từ phần Ngành trên Wichart, WiGroup. Đây chưa phải số cuối cùng của quý 2 nhưng chắc chắn đã đủ phản ánh.