“Điểm Trừ” của Bộ Phận Research: Lỗ Hổng Mang Tên Thanh Khoản

Trong hoạt động tư vấn và khuyến nghị đầu tư, các bộ phận phân tích (Research) của công ty chứng khoán thường thiết lập những bộ tiêu chí sàng lọc cổ phiếu chặt chẽ, trong đó thanh khoản là một yếu tố gần như không thể thiếu. Việc này xuất phát từ những yêu cầu mang tính hệ thống và thực tiễn của ngành, chứ không đơn thuần là một thiếu sót. Tuy nhiên, chính cơ chế này lại vô tình tạo ra một “điểm mù”, bỏ qua một phân khúc các doanh nghiệp tiềm năng.

Rất nhiều các trường hợp thực tế của những cổ phiếu từng có thanh khoản thấp nhưng sau đó bứt phá mạnh mẽ sẽ cung cấp những bài học quý giá. Các ví dụ về VTP, CTR, FOX, DDV, BAF,… minh họa rõ nét cho luận điểm cốt lõi: cơ hội lớn nhất thường nằm ở giai đoạn cổ phiếu chưa được nhiều người biết đến.

1. Lý do cốt lõi cho việc bộ phận phân tích các công ty chứng khoán ưu tiên cổ phiếu thanh khoản cao đến từ việc

Quản trị rủi ro và Tuân thủ:

Các khuyến nghị đầu tư được đưa ra cho một lượng lớn khách hàng, bao gồm cả các quỹ đầu tư và tổ chức lớn. Do đó, tính an toàn và khả năng thực thi là ưu tiên hàng đầu. Cổ phiếu có thanh khoản thấp mang rủi ro cố hữu về việc không thể chuyển đổi thành tiền mặt một cách nhanh chóng, đặc biệt trong những giai đoạn thị trường biến động mạnh.

Chính những ràng buộc mang tính hệ thống này đã tạo ra một “lỗ hổng” có thể dự đoán được. Một loạt các doanh nghiệp có nền tảng cơ bản xuất sắc, tăng trưởng bền vững nhưng vì lý do nào đó (cơ cấu cổ đông cô đặc, mới niêm yết, hoặc đơn giản là chưa được thị trường “khám phá”) có mức thanh khoản thấp sẽ bị các bộ lọc tiêu chuẩn bỏ qua. Đây không phải là một sai sót nhất thời, mà là một đặc tính cố hữu của thị trường, tạo ra một mảnh đất màu mỡ cho các nhà đầu tư cá nhân, những người có quy mô vốn nhỏ hơn và không bị ràng buộc bởi các quy định cứng nhắc về thanh khoản.

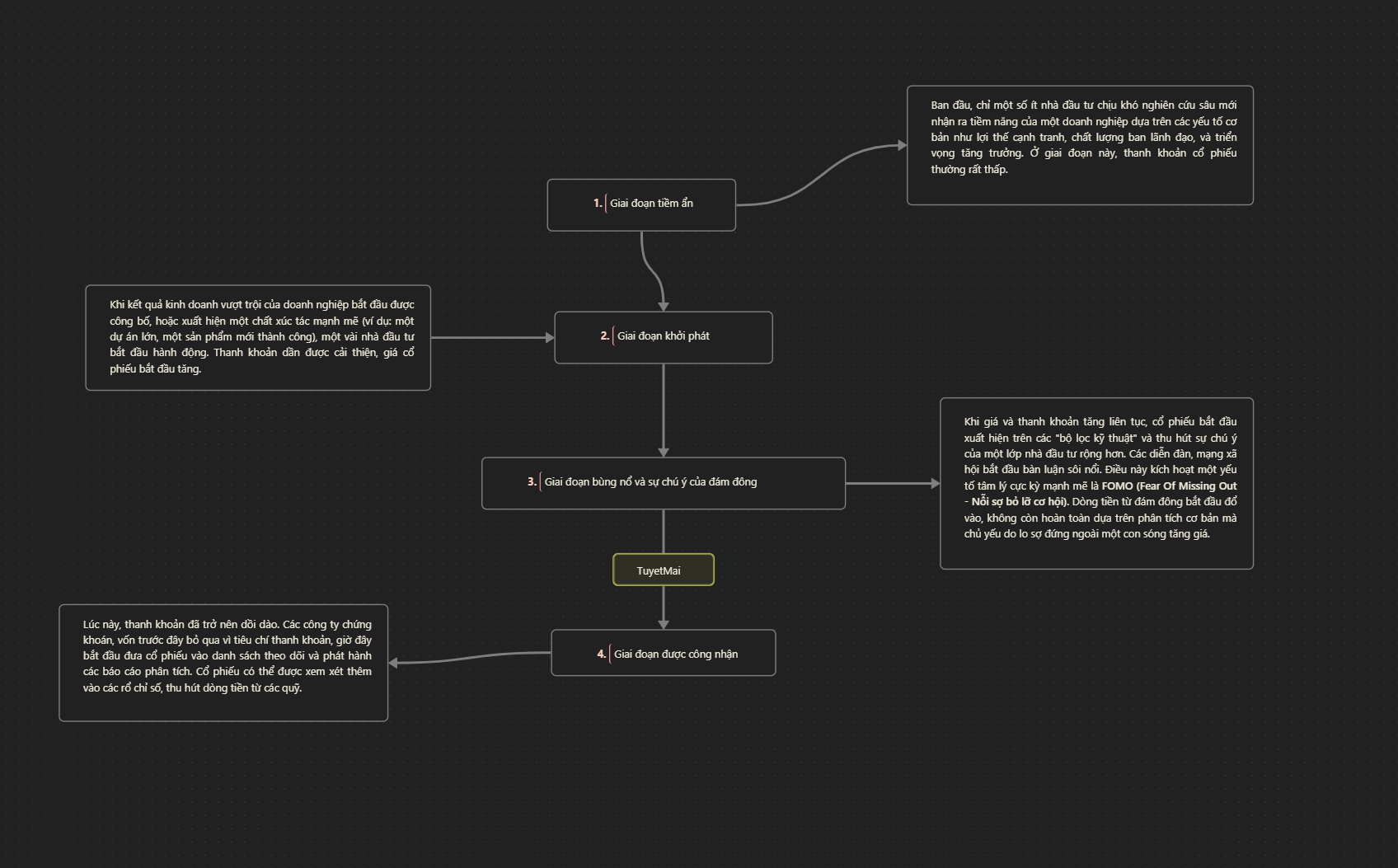

2. Khi Sự Phổ Biến Làm Xói Mòn Giá Trị: Cái Giá Của Sự Chú Ý

Quá trình một “viên ngọc ẩn” được thị trường nhận diện thường đi theo một chuỗi nhân quả rõ ràng, làm xói mòn dần biên an toàn cho các nhà đầu tư đến sau.

Câu hỏi cốt lõi được đặt ra: Khi một cổ phiếu đã đi đến giai đoạn cuối của chuỗi này - phổ biến, thanh khoản dồi dào, được nhiều bên khuyến nghị - thì vùng định giá còn bao nhiêu % hấp dẫn?

Biên an toàn (margin of safety), tức khoảng chênh lệch giữa giá trị nội tại và thị giá, đã bị thu hẹp đáng kể. Cơ hội để đạt được mức sinh lời vượt trội như những nhà đầu tư tiên phong đã không còn.

Xác định giai đoạn “vàng” để đầu tư chính là lúc doanh nghiệp đã chứng tỏ được chất lượng cơ bản, nhưng vẫn còn sự nghi ngờ và chưa bị đám đông chú ý.

Đón đọc các topic về case study thực tế bên dưới nhé.