Mua vì cái gì? Thì bán vì cái đó thôi

5 Likes

Nhiều người bảo với thị trường này phải nhanh nhẹn phải đi theo xu hướng dòng tiền đừng cố chấp.

Đỉnh cao sẽ còn có đỉnh cao hơn. Chọn sai cổ phiếu thì sẽ đói dài.

Với Lê thì đơn giản thôi mua vì cái gì thì bán vì cái đó:

Khi những kỳ vọng của mình vẫn chưa phản ánh vào giá thì mặc kệ đời thôi.

4 Likes

em thả tim á chứ, do điện thoại nhỏ quá nên nhầm xíu ạ ![]()

Mừng nhà mới của anh Lê ![]()

![]()

2 Likes

Tại nhiều ae bảo Lê chỉ biết đánh soi chart từ quán coffe nên Lê tạo 1 2 ngôi nhà để chuyên sâu vào cp

3 Likes

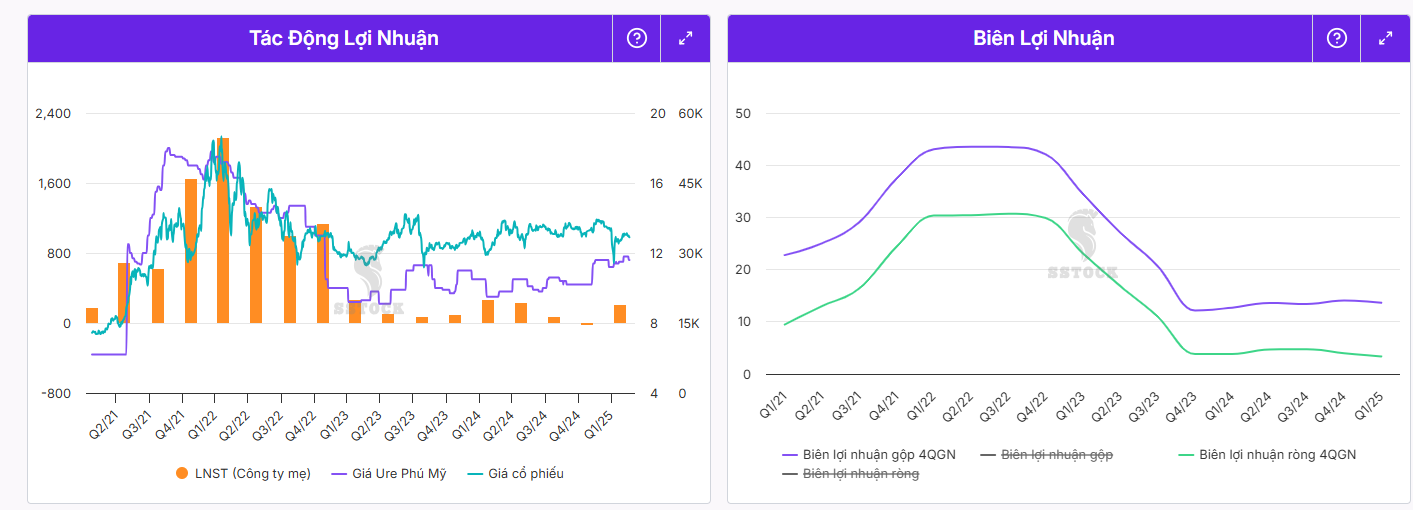

DPM này thì Lê đã từng đầu tư giai đoạn chiến tranh Nga và Ukraina rồi Trung Quốc cấm xk Urea và DPM DCM đã được hưởng lợi và tăng giá

4 Likes

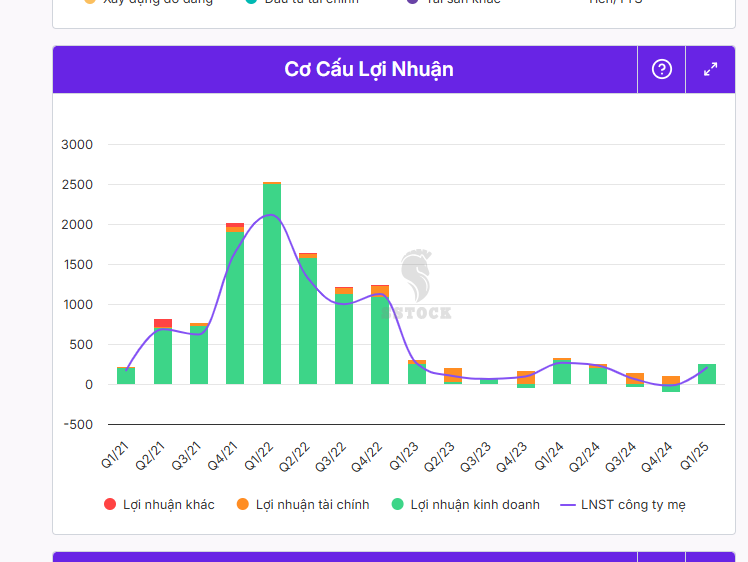

Rồi sau đó lợi nhuận giảm dần và đáy là năm 2023 và 2024 khi giá dầu ở mức cao Rồi sau đó lợi nhuận giảm dần và đáy là năm 2023 và 2024 khi giá dầu ở mức cao.

Sau khi khai thác cạn kiệt mỏ Bạch Hổ, buộc DPM phải mua ở các mỏ xa hơn và làm gia tăng chi phí của doanh nghiệp.

Bên cạnh đó giá bán ure đã chạm đáy tầm 9,5-9,9k/ 1 kg

3 Likes

Lời nhiều rồi ![]() bỏ tiền ra mua dt mới to bự đi

bỏ tiền ra mua dt mới to bự đi ![]() để còn ra lệnh cho kịp chớ bro

để còn ra lệnh cho kịp chớ bro ![]()

2 Likes

DPM đã bị ảnh hưởng kép: Giá NVL tăng và giá đầu ra giảm mạnh

Với chi phí nguồn khí chiếm đến 70% chi phí đầu vào của DPM

3 Likes

![]()

2 Likes

Phải nói rằng Q4 là đáy của đáy đối với doanh nghiệp DPM:

CP này thì quá cơ bản rồi nên về tình hình tài chính, nợ vay cổ tức ABC Lê sẽ ko nói nhiều mà Lê chỉ nói đến những phần liên quan đến sự tăng giá có khả năng của doanh nghiệp trong tương lai thôi nhé:

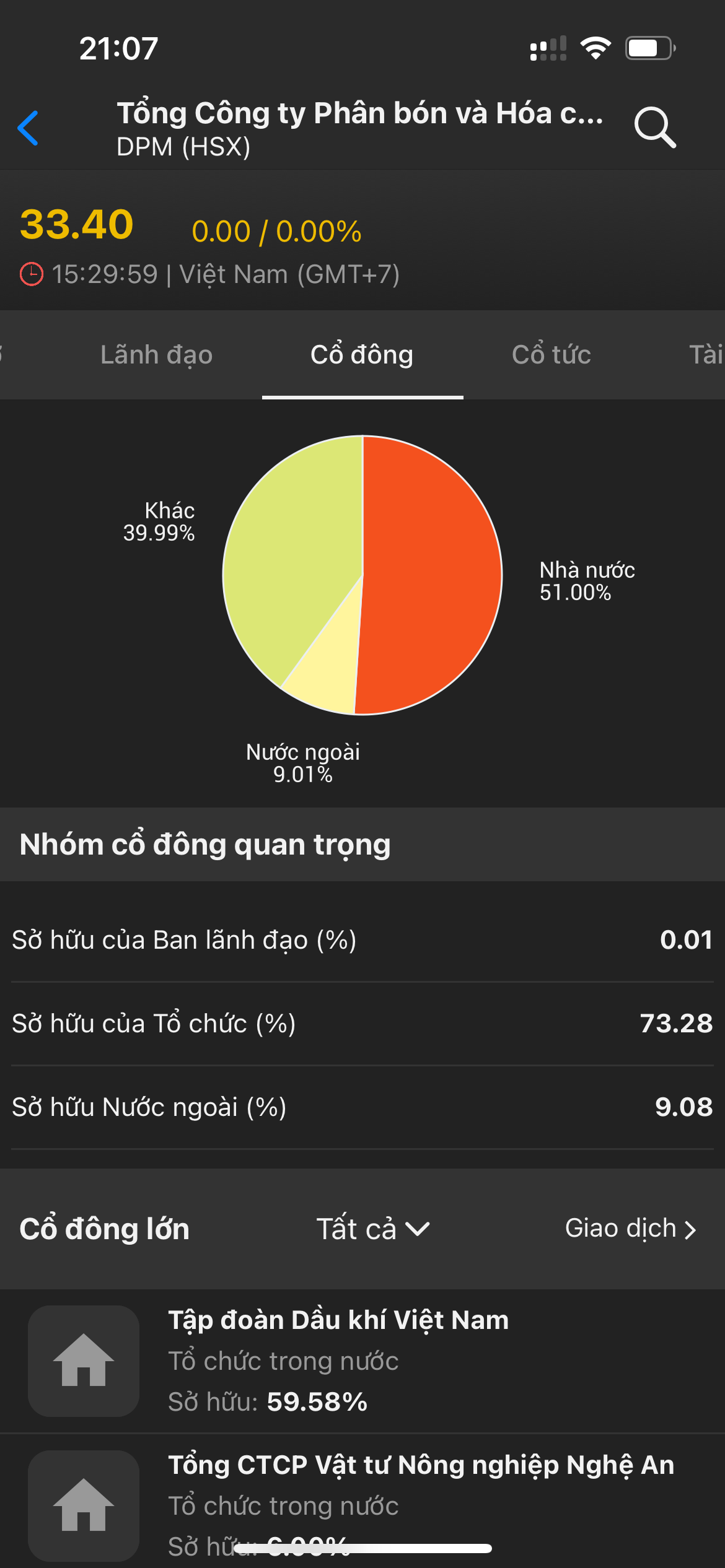

- Nói về cơ cấu cổ đông:

Là cp khá cô đặc: tổ chức nắm 73%, 9% nước ngoài năm nên gần như lượng free load khá là ít.

Kỳ vọng sau khi pht để trả cổ tức cp 73.7% thì thanh khoản của cp cũng gia tăng hơn.

4 Likes

CP khá đơn giản tập trung vào kinh doanh cốt lõi nên sự tăng giá của CP chính là lợi nhuận sẽ tăng trong tương lai để PE FW sẽ rẻ đi, kỳ vọng của Lê vẫn là vùng 40-42 khi LN của DPM được cải thiện dần qua từng quý:

2. Về cốt lõi kinh doanh của DPM:

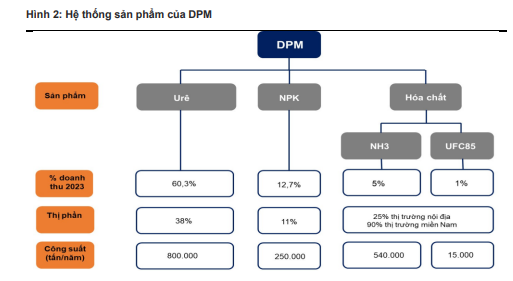

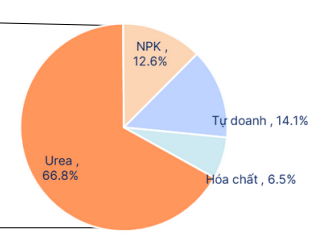

Có các mảng chính: Phân URE, Phân NPK, Hóa Chất và 1 phân tự doanh sp khác như DAP …

URE là mảng chính của DPM

- Về cốt lõi kinh doanh của DPM:

Có các mảng chính: Phân URE, Phân NPK, Hóa Chất và 1 phân tự doanh sp khác như DAP …

URE là mảng chính của DPM: Công suất khoảng 800.000 Tấn hạt trên 1 năm

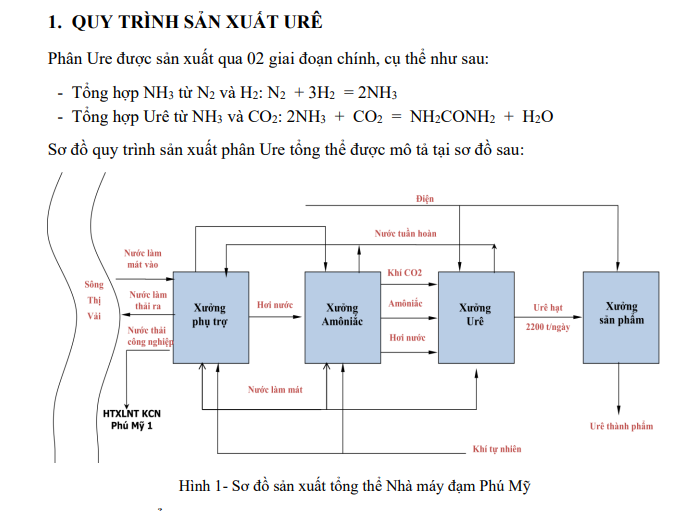

Sơ đồ sx urea của DPM như hình dưới

URE chủ yếu phục vụ tiêu dùng trong nước chiếm 90% và 10% là xuất khẩu

Thị phần URE của DPM chiếm 38%

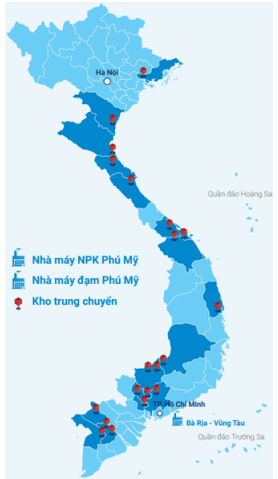

Kênh phân phối rộng khắp: Với khoảng 4500 đại lý trên toàn

Địa bàn hoạt động của DPM chủ yếu khu vực phía nam

4 Likes

Lê dốt hóa nhưng cũng thấy trên là 2 phản ứng hóa học, đầu tiên là tách NH3 từ bọn khí đầu vào và tiếp theo kết hợp NH3 với bọn CO2 để tạo ra ure và giải phóng nước.

AE muốn xây dựng nhà máy phân thì ngâm cứu quy trình của nó ở đây nhé -))

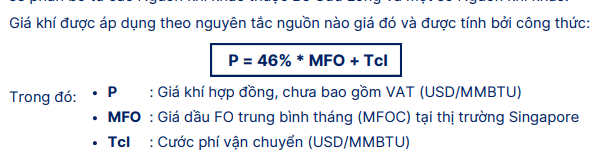

Với sơ đồ này có thể thấy khí là nguồn chiếm tỷ trọng lớn trong chi phí đầu vào của doanh nghiệp.

3 Likes

Mảng thứ 2 là NPK:

DPM tự hào sử dụng công nghệ tiên tiến của Tây Ban Nha Xưởng công nghệ chính có khả năng vận hành theo chế

độ khác nhau nhằm sản xuất sản phẩm NPK/DAP khác nhau, công suất 250.000 tấn/năm

3 Likes

Đầu vào của bọn NPK là NH3, H3PO4 H2SO4 đây là hóa thành phần hóa chất mà DPM có thể tự chủ được

4 Likes

phân NPK hiện mới đáp ứng được 44% nhu cầu thông qua sản xuất trong nước, còn lại phải nhập khẩu

2 Likes

- Mảng hóa chất:

NH3 (CSTK 540.000 tấn/năm),

UFC 85 (CSTK 15.000 tấn/năm), CO2 và một số loại hóa chất chuyên dụng dầu khí khác.

Tổng sản lượng tiêu thụ các sản

phẩm hóa chất mỗi năm đạt khoảng 120.000 - 150.000 tấn

3 Likes

Ta có thể thấy giá cp cũng đồng tốc với kết quả kinh doanh, Biên lợi nhuận của DPM đã giảm rất sâu trong năm 2023 2024

2 Likes