Và với các dự án dầu khí, đế chân điện gió( Lê sẽ nói phần sau) hệ thống các cảng của PVS sẽ được mở rộng và nâng công suất đây là lợi thế rất lớn của PVS so với các nước khác như Indo, Malay

Đuỹ nà đực mà mr kìa ![]()

![]()

ahahaaha

1 Likes

Chúa sẽ phù hộ cho em khi giá dầu về mốc 80-90 usd

1 Likes

Các hợp đồng kéo giàn khoan sẽ sôi động

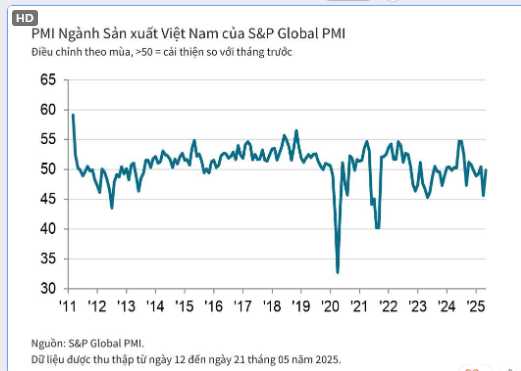

tháng 4 PMI nát thì tháng 5 này niềm tin đã quay lại 1 phần khi hồi phục về 50

à bài này là của bạn Hiền mình dạy khóa 3 2023 làm và tổng hợp nhé.

Về phân tích ngành dầu khí và các cp Như PVS CNG … bài làm khoảng 70trang có cả các cuộc khủng hoảng thế giới về năng lượng cũng như mô tả tổng quát nhất về ngành năng lượng VN dài quá nên mình chỉ note mấy ý chính

Bạn làm bên ngành dầu khí và đang ở Thái Lan nên hiểu khá rõ về PVS

400 bạn mình đã dạy các khóa thì cũng chỉ có khoảng 7 -8 bạn là có thể tự tin sống với nghề CK(Thu, Hiền, Nhung, Mạnh, Sức …) các bạn làm bài định giá phân tích đường đi nước bước của 1 CP khá kín kẽ, làm còn tốt hơn mình gấp 10 lần kkk

Tại giờ thì mình nhìn thấy cơ hội là mua mua rồi đu đỉnh chứ lười ko phân tích như ngày xưa nữa.

“Ủa alo? Vừa trót thương, ai ngờ… là anh trai ![]() ”

”

![]() Chém một nhát vào niềm tin của tui luôn đó trời…

Chém một nhát vào niềm tin của tui luôn đó trời…

Dạy thì cũng ko đúng mà mình chỉ gom các tâm hồn bất định mất phương hướng và niềm tin về CK cũng như 1 số ae theo trường phái warrent buffet nên đu đỉnh dig ceo l14.

Lê vẫn nguyên tắc:

- Ko room vip

- ko thu tiền chia sẻ kiến thức

- ai giỏi là do nỗ lực của người đó

chúng ta không thuộc về nhau

chúng ta chẳng thể luộc nhau

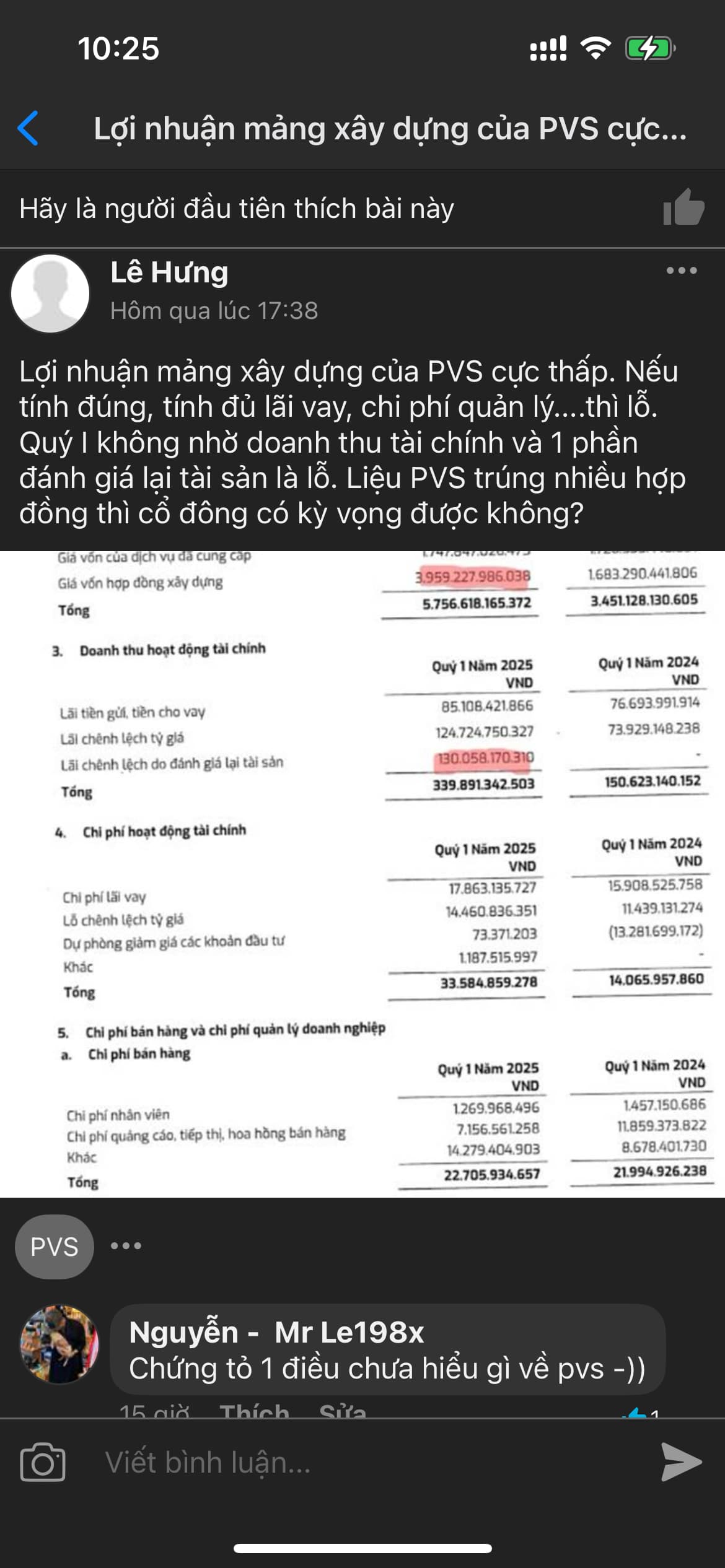

PVS là CP cơ bản tốt rồi Lê sẽ ko phân tích về BLĐ, cơ cấu cổ đông, hành vi mua bán CP, năng lực tài chính … cái đó là các bài học vỡ lòng bắt buộc của mỗi ae đầu tư CK rồi

1 Likes

Các mảng kinh doanh chính của PVS

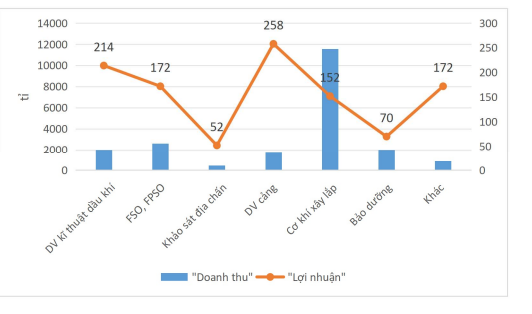

PVS có bốn(4) ngành kinh doanh chủ lực. Trong đó mảng xây dựng lắp đặt

(M&C) đang chiếm tỉ lệ lớn trong doanh thu.

Trong những năm gần đây, mảng xây dựng và xây lắp (M&C) chiếm tỉ trọngcao trong doanh thu. Tuy nhiên, mảng có lợi nhuận gộp cao là tàu chứa FPSO và cảng dịch vụ.

1 Likes

AE thường quên mảng này cũng như cụm cảng của PVS đó là các mỏ vàng -)) ae chỉ tính tổng thầu rồi thấy doanh thu tăng khủng mà biên ln bé tý teo rồi bỏ qua PVS

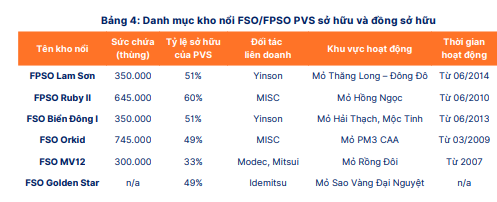

Với cac mỏ như Lạc Đà, Lô B đang triển khai thời gian tới PVS sẽ đầu tư thêm các tàu nổi này

Với biểu đồ dưới

Có thể thấy dịch vụ cảng, dịch vụ kĩ thuật dầu khí và FSO/FPSO chiếm tỉ trọng lớn trong lợi nhuận của doanh nghiệp.

Nên Lê mới nói cụm cảng và FSO là các “mỏ vàng”

các dự án đã trúng thầu của PVS

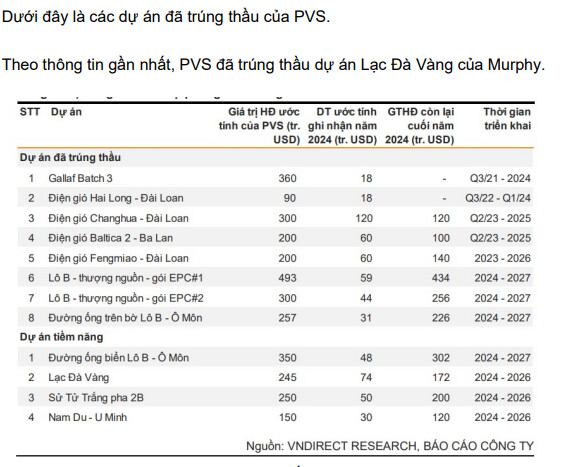

PVS đóng 33 chân đế điện gió cho Changhua Đài Loan đây là dự án dò mìn nên biên LN cực thấp và hầu như có thể coi là làm không công -)) để lấy kinh nghiệm tất nhiên kỳ vọng cuối năm sẽ có thêm phần 1-5% bảo hành về túi doanh nghiệp.

Với các dự án điện gió Fengmao, Baltica biên ln sẽ tốt hơn