Hợp đồng đầu ra của pvs khéo đủ làm trong cả 5 năm tới, cơ mà book lợi nhuận thế nào thì ko ai biết a ạ

1 Likes

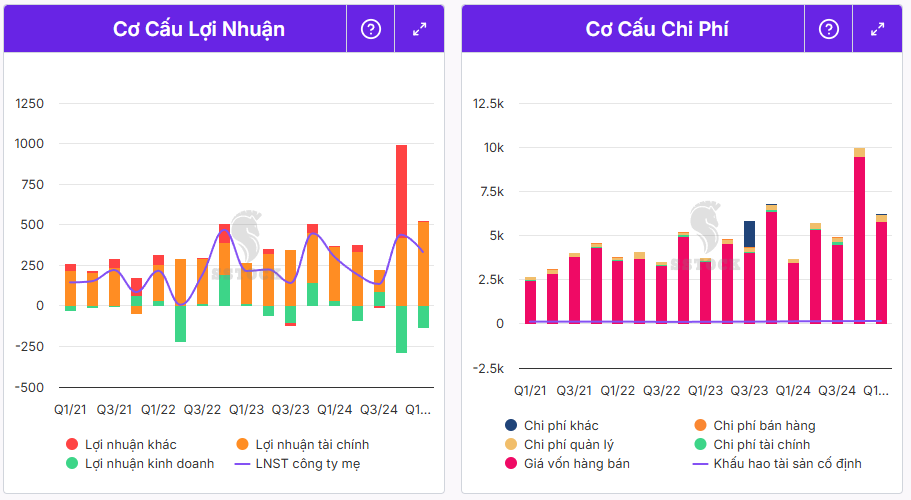

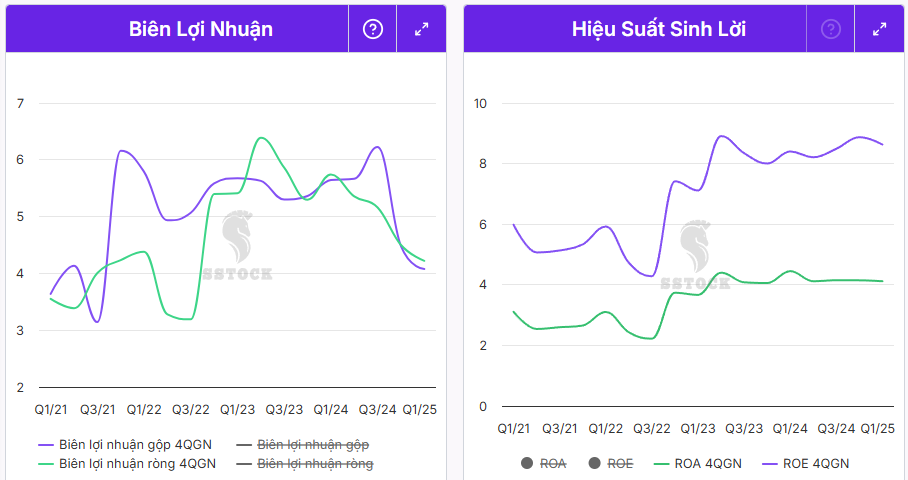

Nhưng chúng ta là nhà đầu tư thì ngoài đọc sẽ cần phân tích và xử lý các con số tài chính để xem sau tấm màn nhung nó sẽ là những cái gì

PVS Lê đã khuyến nghị ròng rã từ giá 21 đến 25 rồi cả nhà nhé chứ giờ nó tăng thì Lê chịu.

Ko lại bảo cứ cổ nào tăng lại hô cổ giảm thì biến mất xác

2 Likes

Xem đã mắt quá ![]() chúc mừng anh Lê

chúc mừng anh Lê ![]()

![]()

![]()

![]()

![]()

![]()

ủa anh đang tắm sao em lại xem hu hu

Ai bảo anh k đóng cửa ![]()

![]()

![]()

![]()

Anh đóng cửa rồi mà quên cửa kính nó trong suốt á hu hu

Các căn cứ cảng vụ của PVS

PTSC hiện đang quản lý và khai thác hệ thống căn cứ cảng, dịch vụ trải dài từ Bắc vào Nam với tổng diện tích hơn 320 ha, bao gồm: cảng PTSC Đình Vũ, cảng Nghi Sơn, cảng Hòn La, cảng Sơn Trà, cảng Dung Quất, cảng Phú Mỹ, Sao Mai-Bến Đình, PVShipyard, cảng dịch vụ dầu khí PTSC. PTSC đáp ứng đầy đủ các dịch vụ hậu cần cho tất cả các công ty và nhà thầu đang hoạt động thăm dò khai thác dầu khí Việt Nam, cũng như làm các bãi chế tạo cho các công trình, cấu kiện cho các dự án dầu khí, công nghiệp trong và ngoài nước.

Với cơ sở hạ tầng và trang thiết bị hiện có, PTSC cung cấp toàn bộ các dịch vụ về cảng và hậu cần liên quan như:

-

Dịch vụ cầu cảng, bến, kho, bãi, văn phòng cho thuê;

-

Cung cấp, cho thuê các trang thiết bị nâng hạ, xếp dỡ, phương tiện vận tải;

-

Dịch vụ xếp dỡ, vận chuyển hàng hóa, dịch vụ cân hạng nặng và hạ thủy các cấu kiện, công trình dầu khí biển;

-

Dịch vụ cung cấp nhiên liệu, dầu nhớt và nước sạch, sửa chữa đầu bến cho tàu biển;

-

Dịch vụ cung cấp lao động kỹ thuật tại cảng;

-

Dịch vụ đại lý tàu biển, khai thuế hải quan, logistics và giao nhận, vận tải đa phương thức.

2 Likes

Với hệ thống cảng lớn và rộng khắp đây là 1 lợi thế siêu lớn của PVS so với các đối thủ xây lắp điện gió của malaysia và Indo cũng như các đơn vị trong nước

1 Likes

Như vậy việc nâng FSO lên 8 tàu nổi cũng như nâng công suất các cụm cảng sẽ giúp bln của doanh nghiệp cải thiện trong dài hạn

Lãnh đạo PTSC cũng thông tin thêm về kế hoạch mở rộng cảng Dung Quất, Nghi Sơn, Hòn La - dự kiến nâng công suất khai thác 20% và giảm áp lực tại Vũng Tàu. Đồng thời, Tổng công ty đã tái cấu trúc đơn vị khảo sát điện gió ngoài khơi để tăng cường năng lực vật chất và nhân sự. PTSC cũng đầu tư thêm vào đội tàu dịch vụ, với kỳ vọng lĩnh vực cảng và tàu sẽ đóng góp khoảng 10% doanh thu mỗi mảng trong giai đoạn tới.

1 Likes

PVS em mua 24,x-25x để dành cưới vợ, anh Lê đoán xem ôm bao lâu thì đủ tiền cưới đây kkk

1 Likes

Khi nào e bỏ vợ thì sẽ đủ tiền cưới vk

Qãi thiệt chớ kkk ![]()

PVS nhiều ae lo ngại là doanh thu không đến từ thực chất, biên lợi nhuận quá thấp, BLD lương cao tất cả các điều đó đều đúng chứ ko sai nhưng như Lê đã nói nếu ở góc nhìn này nó sẽ đúng như vậy nhưng ở góc nhìn khác nó sẽ là khác

1 Likes

Rủi ro của người này là cơ hội của người kia nhiều ae sợ giá dầu sợ những cơn mưa bất chợt sợ những thoáng đổ vỡ nên PVS mới có giá 21-25 chứ ae nào cũng hùng hục Lô B, chân đế, trạm biến áp các kho nổi các cụm cảng thì còn đâu giá này mà lúc đó nó phải 50 mất mẹ rồi

1 Likes

Lịch chia cổ tức con này bao giờ vậy bro?

1 Likes

Chờ tin chính thức như Pac bạn

Lướt nhanh bctc, Lê lấy bc 2024 có kiểm toán cho chắc

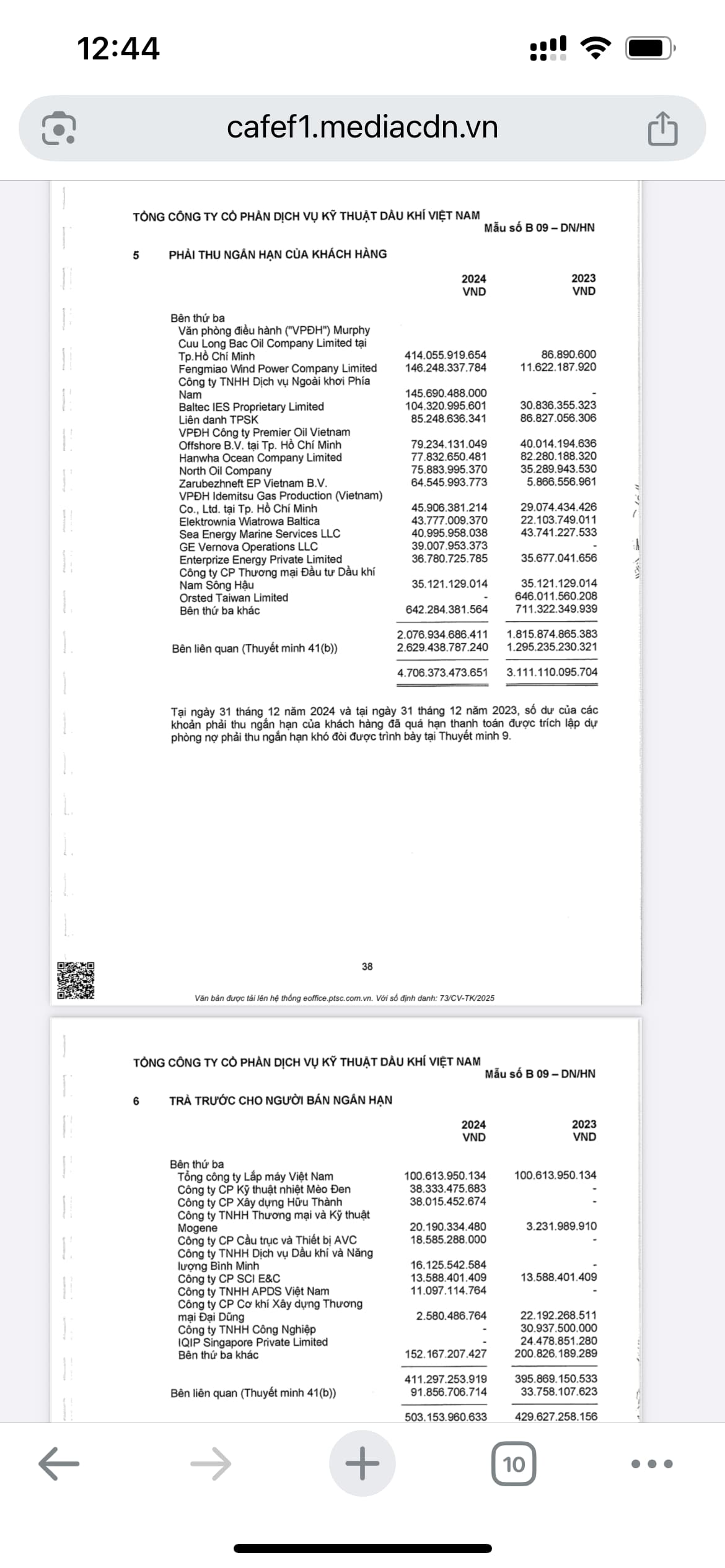

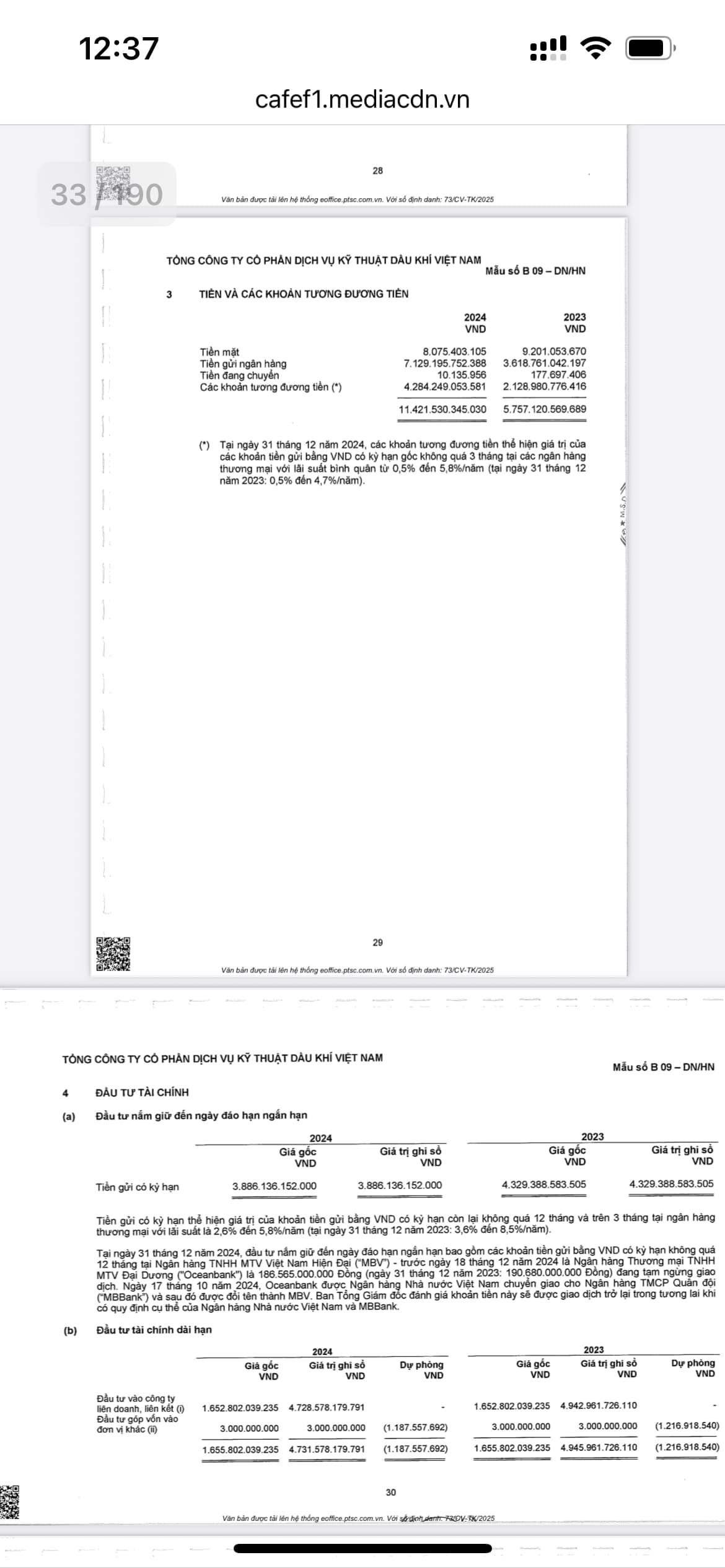

Phần ts ngắn hạn 1 lượng lớn tiền đổ về 1 phần từ cá dự án một phần là các khoản hoàn nhập khi dự án kết thúc và bảo hành( tuỳ từng gói mà thông thường sẽ từ 1-5%)

So với cùng kỳ lượng tiền này đã tăng rất mạnh doanh nghiệp có khoảng 15k tỷ. Với tiền lãi tiền gửi ko đủ chi cho bld mỗi năm tầm 31 tỷ( bld ăn lương khá là dày -)).

Nên bảo pvs doanh thu tài chính lớn cũng hợp lý vì tiền nhiều -))