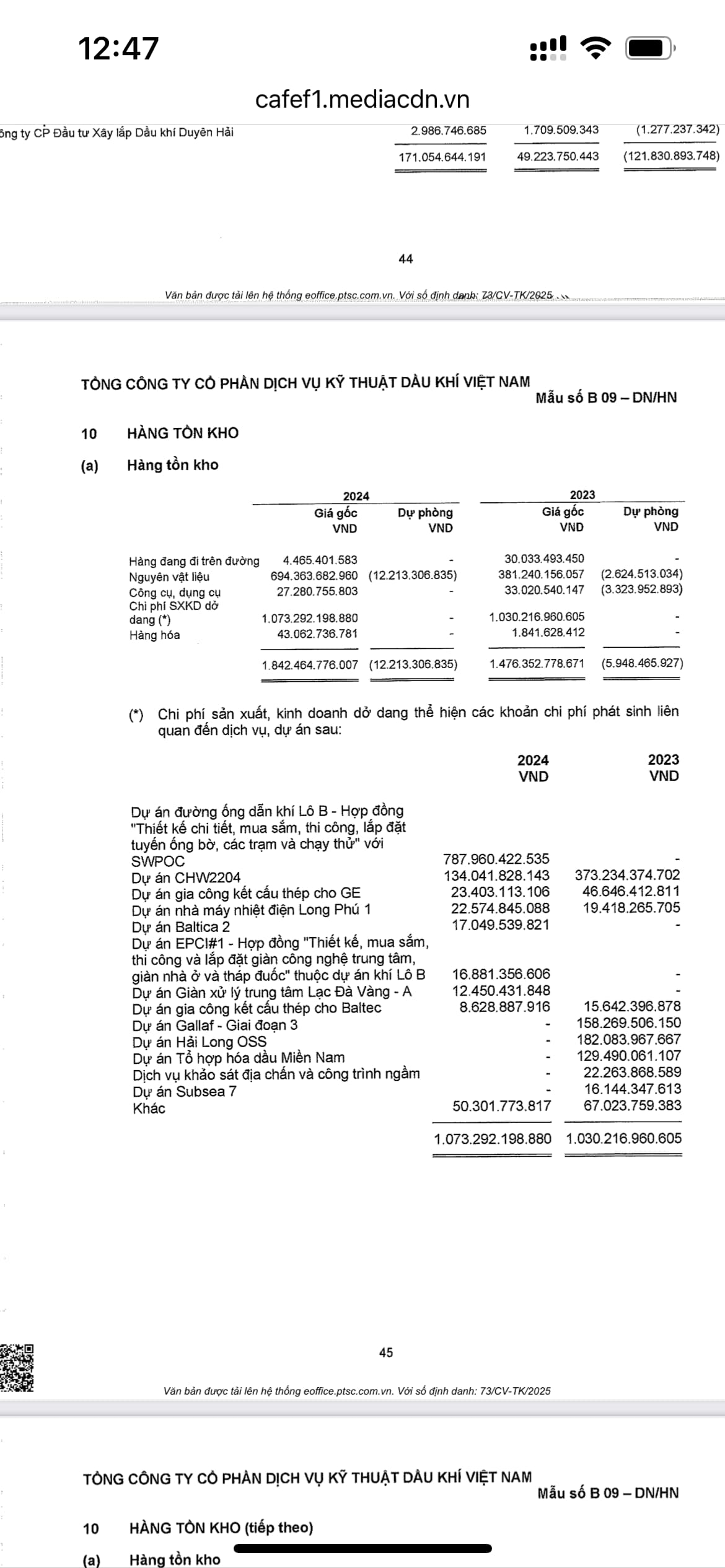

Hàng tồn kho thì ae chỉ cần quan tâm phần lô B đang tăng mạnh vì bắt đầu triển khai từ tháng 9 2024

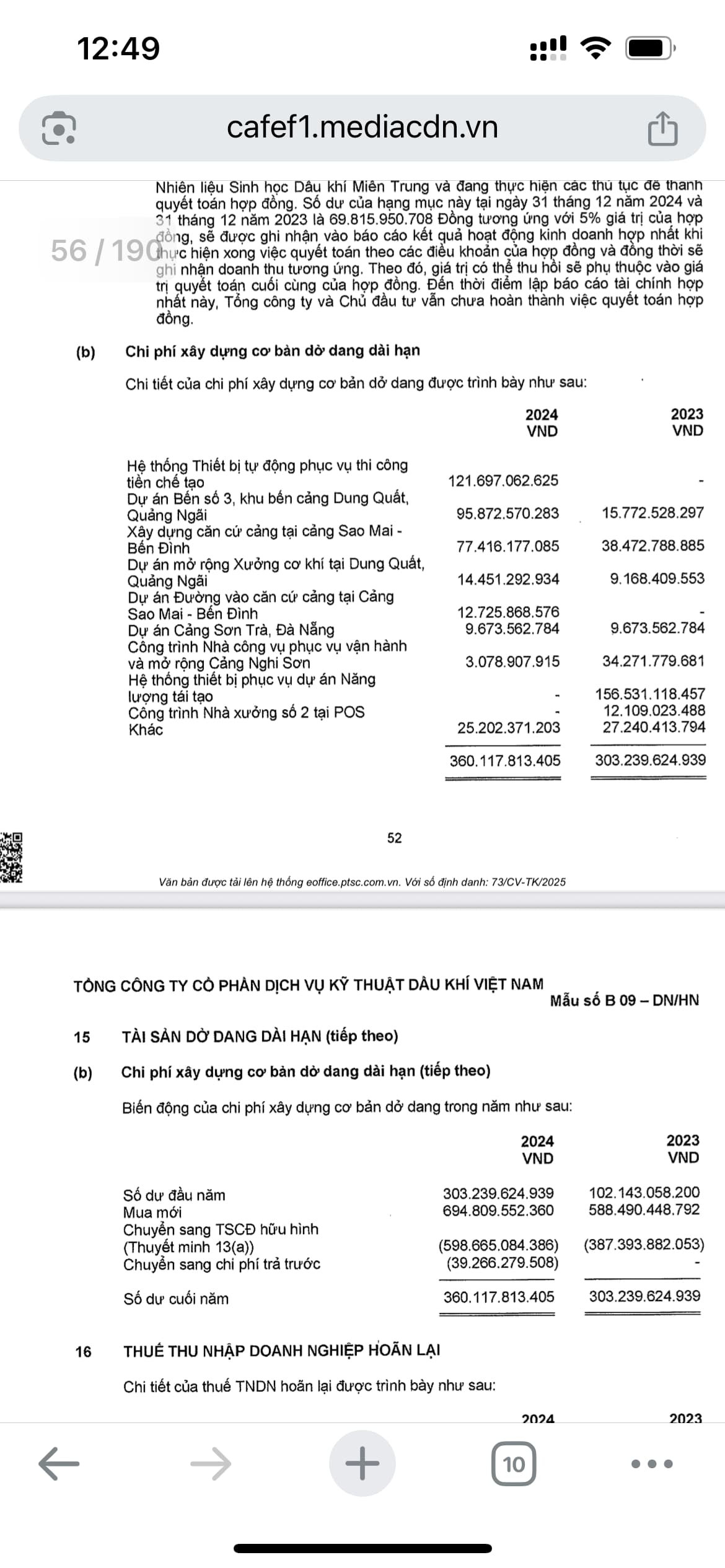

Dở dang dài hạn thì liên quan đến mở rộng nâng cấp các cụm cảng mà Lê đã nói trên để nâng cs các cụm cảng phần này biến động ko nhiều. Theo dõi lại từng quý để xem đóng góp của nó

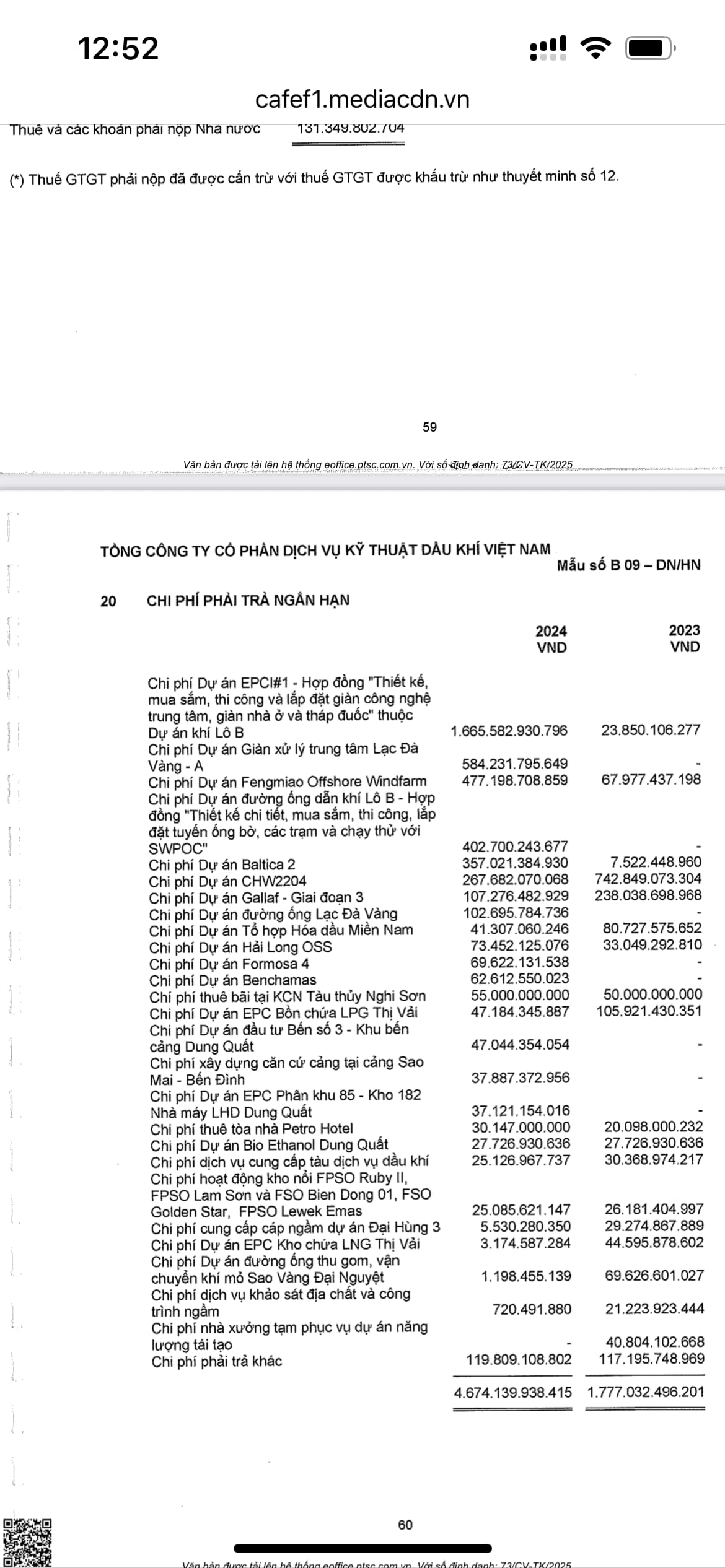

Đó là các hợp đồng của Lô B, các giàn khoan như Lạc Đà, hay các dự án điện gió mà Lê đã nói phần trên

Nhìn phần phải thu và chi phí ngắn hạn để thấy dc lộ trình doanh thu 2025 và 2026 sẽ rất khủng ae thử tính phần 2-5% hoàn nhập sẽ là bao nhiêu?

Biên lợi nhuận sẽ cải thiện khi làm tổng thầy các mỏ khí trong nước, các hợp đồng về điện gió sau này cũng sẽ có giá cao hơn

Hợp đồng trước làm 33 chân đế cho điện gió tầm 320tr usd bình quân 9.6tr 1 chân đế.

Các hợp đồng sau khoảng 36 chân giá bình quân khoảng 11tr

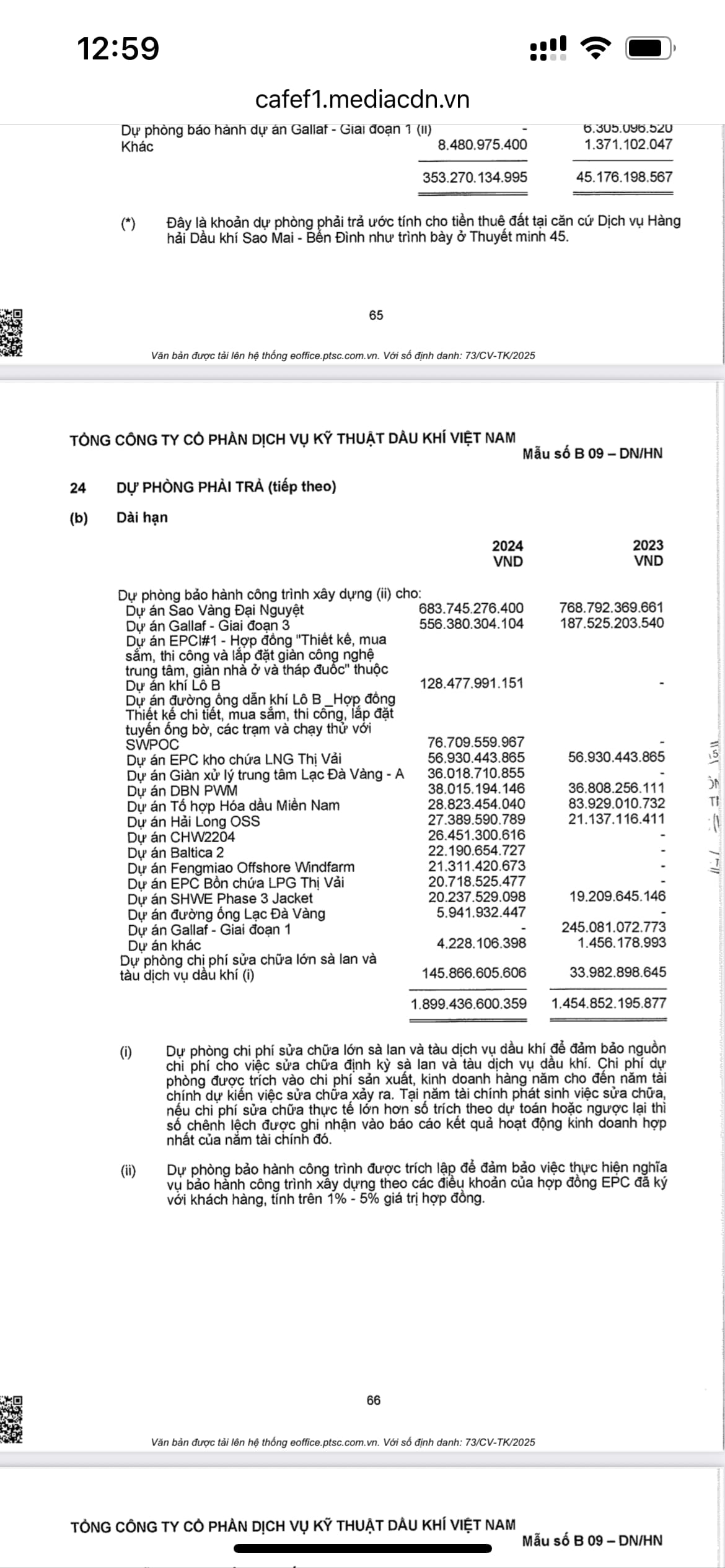

2024 chưa vào cao điểm của lô B, các dự án điện gió nhưng pvs có khoảng 1.8k tỷ bảo hành theo từng dự án tử 1-5%

Với doanh thu tăng đột biến khi dự án lô B và các dự án điện gió ae ước 1-5% đó sẽ là bao nhiêu. Cái phần nay ae ko hiểu bản chất nên gán cho nó nào là ko phải ln cốt lõi nào là ln khác nào là biên lợi nhuận thấp

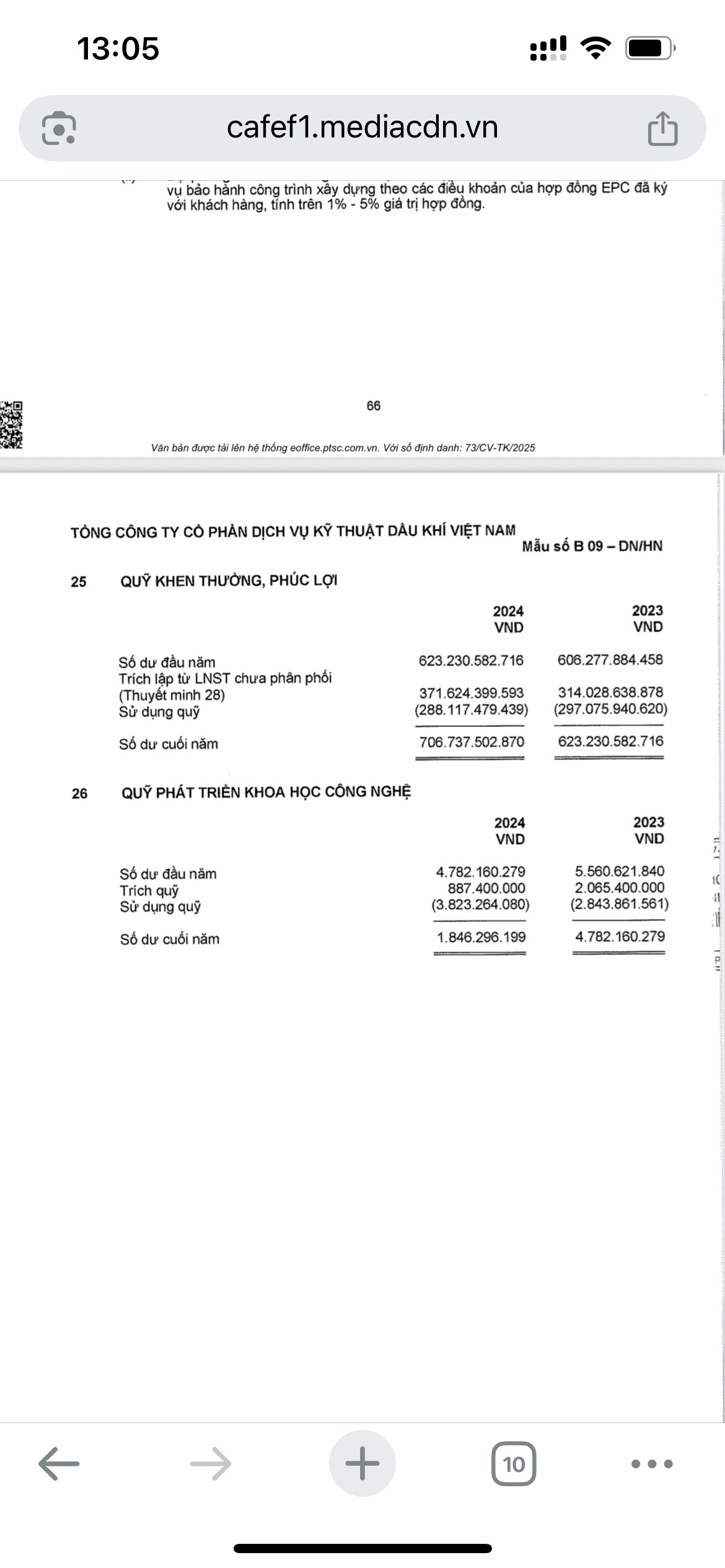

Ae bảo quỹ của pvs khủng mỗi năm chi 290 tỷ là con số quá lớn nên không fair nhưng với số lượng nhân sự 7500 người ae tính thử mỗi năm thưởng dc bao nhiêu

Nhìn vào biên ln quá kém nhưng tính phần bảo hành 1-5% cho đống xây lắp 2025 thì cuối năm sẽ book dc bao nhiêu?

1 Likes

230tr usd

20tr er

Như vậy đến đây:

Lãi vì hoàn nhập bảo hành

Lãi vì tiền nhiều

Lãi vì các hợp xây lắp cho các đối tác nước ngoài thu tiền về

—> tất cả cái trên có phải nhờ hoạt động sản xuất kinh doanh ko?

Hay lãi bán lỗ tàu như Vos

Như vậy theo ae những phần LN này có phải là thực chất của PVS ko hay là ln khác -))

Năng lượng Lê có nói đến PC1 và GEG hôm nay cũng bay đẹp nhỉ kkk

1 Likes

cũng là những con số khô khan trên BCTC nhưng góc nhìn khác nhau cũng đã đưa ra những kết quả khác nhau:

Với những ae ko có niềm tin hoặc coi những khoản ln kia của PVS ko phải là cốt lõi thì giá 28 thậm chí 21 cũng đang còn đắt.

Nhưng với Lê giá PVS vùng 46-50 thì cũng là bình thường ko có gì ngạc nhiên nhất là khi dòng tiền điên đi vào.

Bao giờ PVS lên 35 45 sẽ lại 90% Idol broker mọc lên kể vanh vách về Lô B về từng chân điện gió về các dự án tổng thầu mà trước đó họ lặn mất tăm

Trong năm 2025 2026 tổng khoảng 800tr usd dự án điện gió chủ lực của Fengmiao và Batica 2: Trạm biến áp

Điện gió có các phần rất quan trọng và chiếm nhiều chi phí: Các chân đế, các trạm biến áp 2 đầu và tuyến cáp điện ngầm dưới biển.

35 chân đế tuabin cho dự án điện gió ngoài khơi Formosa, trị giá khoảng 300 triệu USD