NGỰA Ô APG – CÂU CHUYỆN TÁI CẤU TRÚC

I. KẾT QỦA KINH DOANH

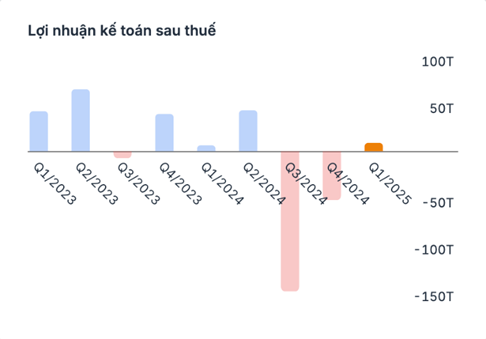

Doanh thu hoạt động Quý 1/2025 đạt 24,77 tỷ đồng, giảm 17,98% so với cùng kỳ. Lợi nhuận sau thuế đạt hơn 8,8 tỷ đồng, tăng 41,04% so với cùng kỳ.

Lợi nhuận sau thuế đạt hơn 8,8 tỷ đồng, tăng 41,04% so với cùng kỳ tăng trưởng dương trở lại sau Q3 và Q4/2024 giảm mạnh lần lượt là -148,08 tỷ và -50,97 tỷ.

- Lý do cho sự trở lại đó là APG đã dành ra 2 quý cuối năm 2024 để tái cấu trúc tổng thế doanh nghiệp (bước ngoặc trong việc cơ cấu cấu trúc tổng thể đó là bổ nhiệm loạt nhân sự mới từ ngày 11/8/2024), cơ cấu lại các nguồn doanh thu như cắt lỗ danh mục tự doanh FVTPL, chuyển phần nhiều qua HTM (Held To Maturity – Đầu tư nắm giữ đến ngày đáo hạn) và hoạt động cho vay.

=> Những gì xấu nhất đã nằm 2 quý cuối năm 2024, tạo điền đề cho năm 2025 – giai đoạn sau tái cấu trúc, APG quay trở lại chặng đường đua về tang trưởng doanh thu lợi nhuận.

II. BẢNG CÂN ĐỐI KẾ TOÁN

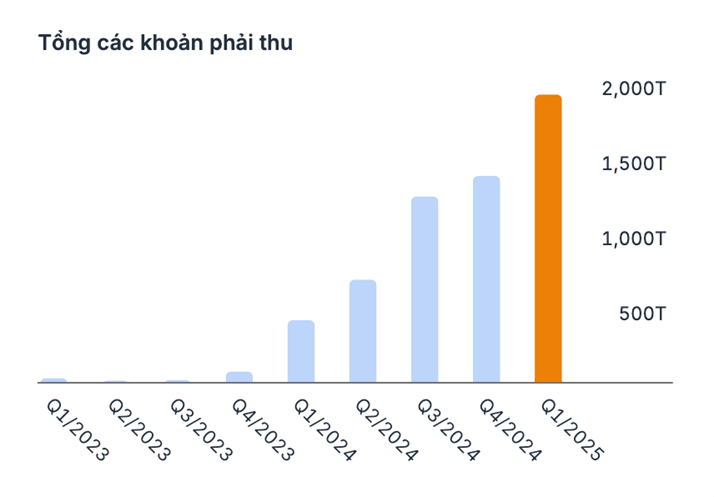

- Quy mô tổng tài sản tăng Q1/2025 tăng mạnh từ 2,653 tỷ Q4/2024 lên 4,084 tỷ Q1/2025. Chủ yếu đến từ khoản phải thu và các đầu tư tài sản tài chính ngắn hạn:

- Khoản mục quan trọng như các tài sản tài chính tăng hơn gấp đôi từ 723 tỷ trong Q4/2024 lên 1,651 tỷ trong Q1/2025.

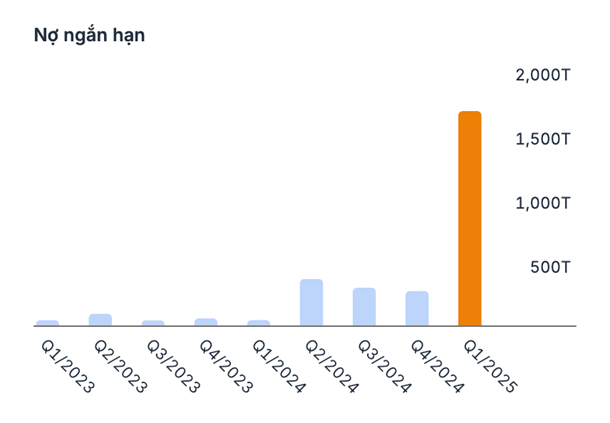

- Sự tăng lên ở khoản mục này được hỗ trợ bởi nguồn vốn vay mới mà APG mới thực hiện trong Q1/2025. Cụ thể nợ ngắn hạn tăng từ 270 tỷ trong Q4/2024 lên 1,673 tỷ trong Q1/2025.

=> Động thái này cho thấy việc đẩy mạnh vay nợ để phát triển các mảng kinh doanh của công ty như cho vay margin (555% so với cùng kỳ) và đầu tư nắm giữ đến ngày đáo hạn (HTM – cụ thể là tiền gửi)

• Về khoản phải thu lớn, Q1/2025 không thuyết minh nên có thể xem tạm Q4/2024 kiểm toán

Đánh giá về khoản phải thu này khá lớn và vẫn còn đang tăng lên, đây là điểm gợn đáng chú ý nhất của doanh nghiệp này và vẫn còn mất thêm thời gian để tái cấu trúc các khoản mục này. Nhưng đánh đổi lại thì giá cổ phiếu đã phản ánh xong câu chuyện, khiến cho APG có mức định giá rẻ hơn so với trung bình ngành, đây sẽ là kỳ vọng cho APG đi lên từ đống tro tàn và có thể gọi đây là KỲ LÂN TRONG NGÀNH CHỨNG. Nhà đầu tư hoàn toàn có thể đánh đổi vào giai đoạn tranh sáng tranh tối này.

Tóm lại, với view đầu tư Phục hồi từ đáy, tái cấu trúc doanh nghiệp, luận điểm đầu tư bao gồm:

- Lợi nhuận tạo đáy => Kỳ vọng tăng trưởng từ nền lợi nhuận thấp trong các quý tiếp theo

- Hoạt động vay nợ đẩy mạnh trong Q1/2025 => Phục vụ các mảng kinh doanh => Dự kiến tạo ra lợi nhuận cao trong năm 2025

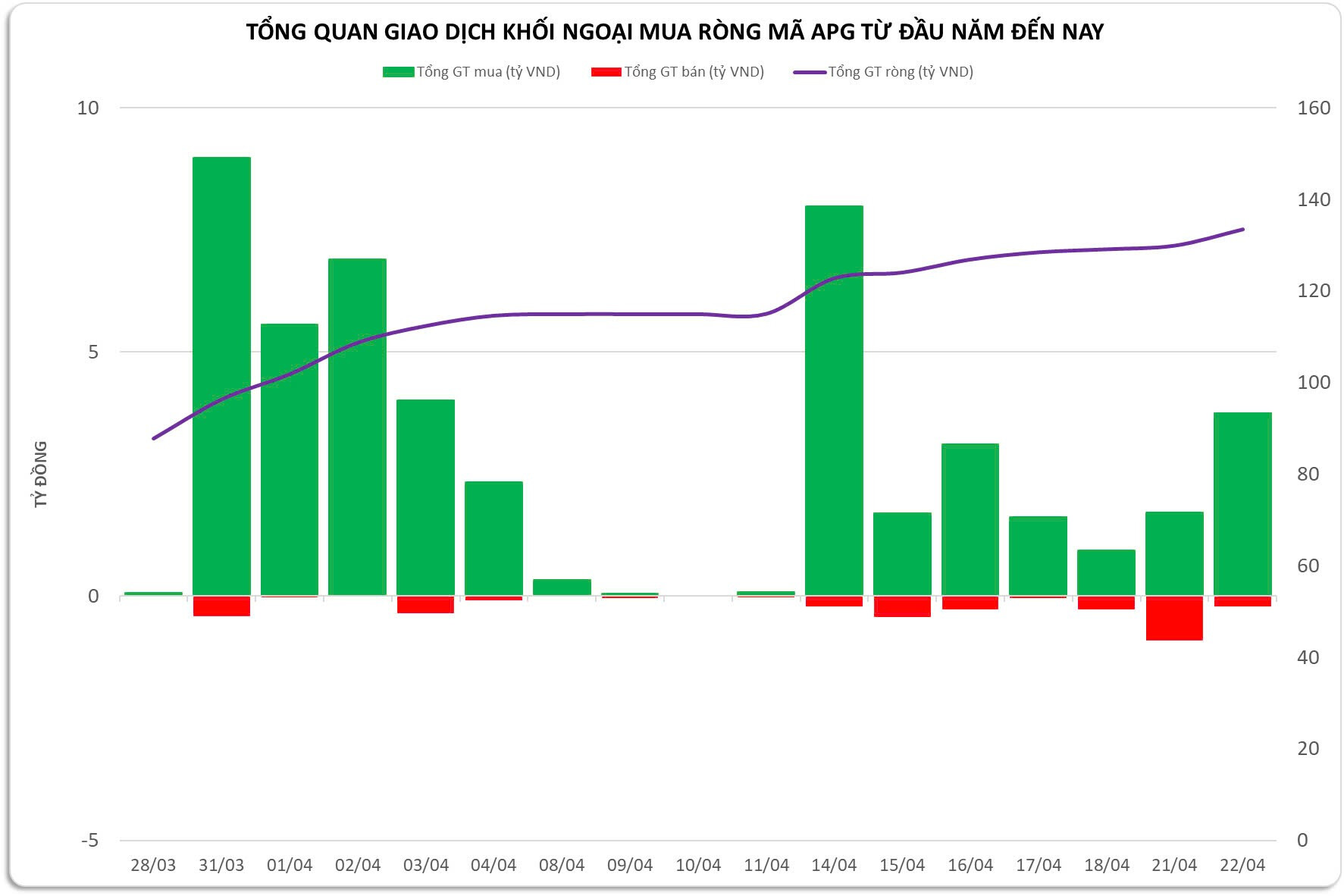

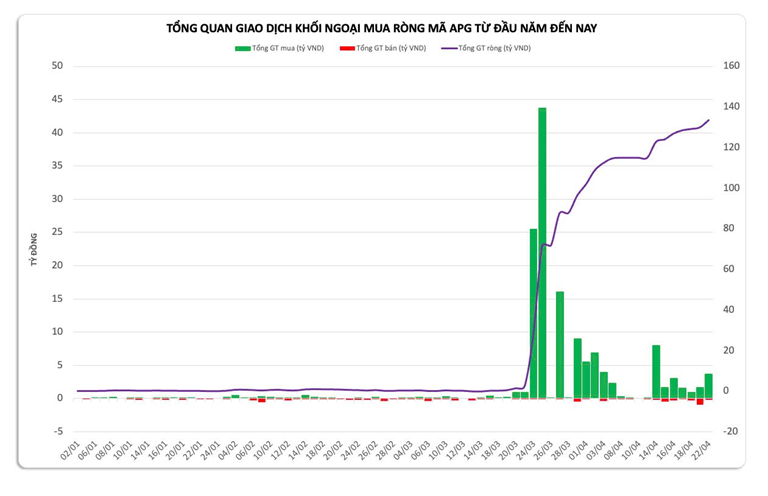

- Có sự hỗ trợ từ dòng tiền lớn, cụ thể là nhà đầu tư nước ngoài. Giá trị giao dịch khối ngoại mua ròng hơn 133 tỷ đối với cổ phiếu APG từ đầu năm 2025 đến nay

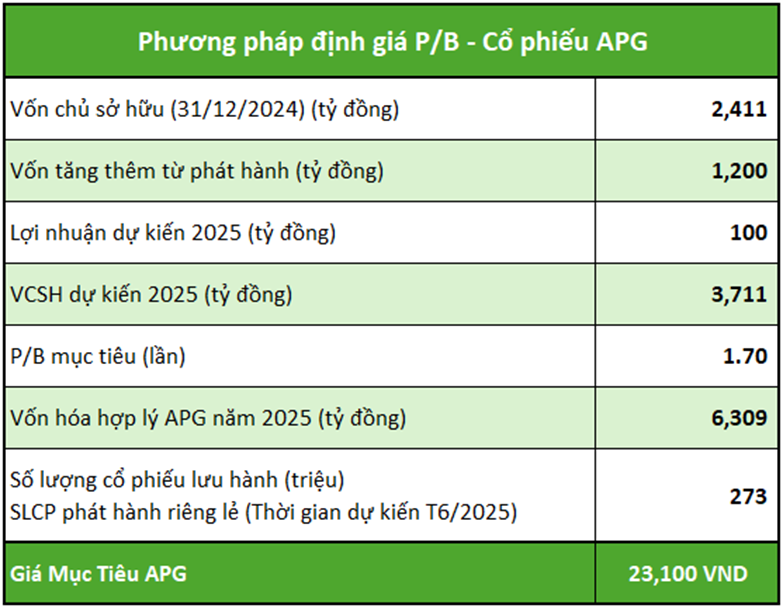

III. Định giá:

Tôi sử dụng phương pháp định giá P/B đối với cổ phiếu APG và lấy P/B mục tiêu cho 12 tháng tới là 1.7 lần (Trung bình ngành 5 năm)