Nhận Định Cổ Phiếu MSN: Triển Vọng Bứt Phá cuối 2025-2026

Cổ phiếu MSN của Tập đoàn Masan đang cho thấy một bức tranh tăng trưởng đầy thuyết phục trong giai đoạn 2025-2026. Dù trụ cột Masan Consumer (MCH) còn nhiều thách thức tạm thời, sự vươn lên mạnh mẽ của các mảng bán lẻ, thịt và khoáng sản đã và đang tạo ra động lực tăng trưởng và hấp dẫn sau giai đoạn SK thoái vốn. Tổ Buôn Chứng Khoán đưa đến nhận định cổ phiếu MSN trong bài dưới đây

A. Tổng Quan Kết Quả Kinh Doanh & Dự Báo Mới Nhất

Báo cáo cổ phiếu MSN quý 2/2025 ghi nhận kết quả kinh doanh khởi sắc. Dù doanh thu đạt 18,3 nghìn tỷ đồng (giảm 9% so với cùng kỳ), lợi nhuận sau thuế cổ đông công ty mẹ lại tăng vọt 105%, đạt 1.031 tỷ đồng. Sự tăng trưởng đột phá này là minh chứng cho chiến lược đa dạng hóa hiệu quả của Masan.

Nhìn về phía trước, các dự báo đều rất lạc quan:

– Dự báo Q3/2025: Lợi nhuận ròng ước tính tăng 27% so với cùng kỳ, nhờ MSR thoát lỗ và WCM, MML tiếp tục tăng trưởng.

– Dự báo cả năm 2025: Dự báo LNST đạt 6,1 nghìn tỷ đồng, tăng 44%.

– Triển vọng 2026: Đà tăng trưởng được kỳ vọng tiếp tục với doanh thu ước tính 97 ngàn tỷ đồng và LNST đạt 7,1 ngàn tỷ đồng

Dự báo Kết quả kinh doanh của MSN

B. Tình Hình Các Mảng Kinh Doanh Trụ Cột Của MSN

Để có một nhận định cổ phiếu MSN toàn diện, cần phân tích sâu từng “cỗ máy” tạo ra lợi nhuận của tập đoàn.

1. WinCommerce (WCM): Động Lực Tăng Trưởng Chính

WCM đã chính thức trở thành đầu tàu tăng trưởng mới của Masan sau khi đạt điểm hòa vốn vào năm 2024.

– Mở rộng thần tốc: Tính đến hết tháng 9/2025, WCM vận hành 4.292 cửa hàng, mở mới 464 cửa hàng từ đầu năm, đi đúng kế hoạch mở 400-700 cửa hàng/năm.

– Hiệu quả kinh doanh vượt trội: Doanh thu 9 tháng đầu năm 2025 tăng 16,6%. Tăng trưởng các cửa hàng cũ (LFL) đạt 8,2% và đang tăng tốc. Mô hình WinMart+ Rural tại nông thôn đặc biệt hiệu quả, chiếm 75% số cửa hàng mở mới.

– Hưởng lợi vĩ mô: Các chính sách siết chặt quản lý chợ truyền thống và thay đổi quy định thuế hộ kinh doanh đang thúc đẩy người tiêu dùng chuyển sang kênh bán lẻ hiện đại, tạo ra “đường băng” rộng lớn cho WCM cất cánh.

Tăng trưởng của Wincomerce

2. Masan Consumer (MCH): Thách Thức Tạm Thời và Lộ Trình Phục Hồi

Doanh thu Q2/2025 của MCH giảm 15% do các nhà bán lẻ truyền thống giảm tồn kho để thích ứng với quy định thuế mới. Tuy nhiên, đây chỉ là sự gián đoạn ngắn hạn.

– Kỳ vọng phục hồi: Quá trình phục hồi kênh phân phối dự kiến bắt đầu từ Q4/2025.

– Tăng trưởng trở lại năm 2026: Với việc kênh phân phối ổn định, ra mắt sản phẩm mới và chiến lược cao cấp hóa, doanh thu MCH được dự báo tăng trưởng hai chữ số trong năm 2026.

– Triển vọng sự kiện chuyển sang HSX của MCH trong 2026

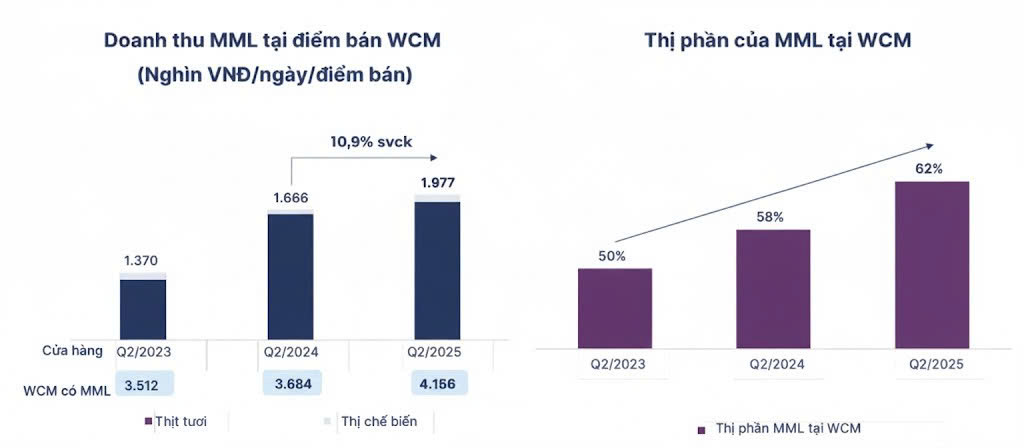

3. Masan Meatlife (MML): Hưởng Lợi Kép từ Giá Heo và Hệ Sinh Thái

MML ghi nhận LNST Q2/2025 đạt 249 tỷ đồng, đánh dấu 4 quý liên tiếp có lãi. Thành công này đến từ:

– Giá thịt heo duy trì ở mức cao.

– Tối ưu chi phí sản xuất.

– Sức mạnh cộng hưởng khi tích hợp sâu hơn vào mạng lưới bán lẻ WinCommerce.

Doanh thu MML tại điểm bán Wincomerce

4. Masan High-Tech Materials (MSR): Cú Lội Ngược Dòng Ngoạn Mục

MSR đã chính thức có lãi trong Q2/2025 sau 3 năm thua lỗ. Đây là một bước ngoặt quan trọng, đến từ:

– Không còn hợp nhất khoản lỗ từ đơn vị H.C.Stark.

– Giá vonfram (tungsten) tăng mạnh (+46% từ đầu năm) do Trung Quốc hạn chế xuất khẩu.

C. Luận Điểm Đầu Tư Vào Cổ Phiếu MSN

Các yếu tố sau đây củng cố cho luận điểm đầu tư tích cực vào cổ phiếu MSN 2025:

– Thị trường tiêu dùng tiềm năng: Nền kinh tế Việt Nam với dân số trẻ, thu nhập tăng và tốc độ đô thị hóa cao là bệ đỡ vững chắc.

– Sức mạnh hệ sinh thái: WCM, MCH và MML tạo ra một vòng tuần hoàn khép kín, tối ưu hóa chi phí và thúc đẩy doanh thu lẫn nhau.

– Cải thiện hiệu quả hoạt động: Các mảng kinh doanh từng thua lỗ như WCM và MSR nay đã có lãi, góp phần cải thiện đáng kể biên lợi nhuận hợp nhất.

– Hưởng lợi từ giá hàng hóa: Giá heo và giá vonfram ở mức cao đang trực tiếp hỗ trợ lợi nhuận cho MML và MSR.

– SK hoàn thành thoái vốn tại MSN

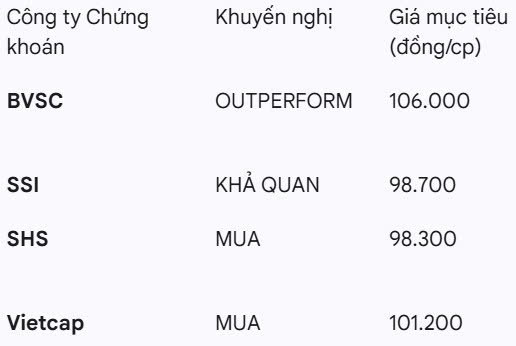

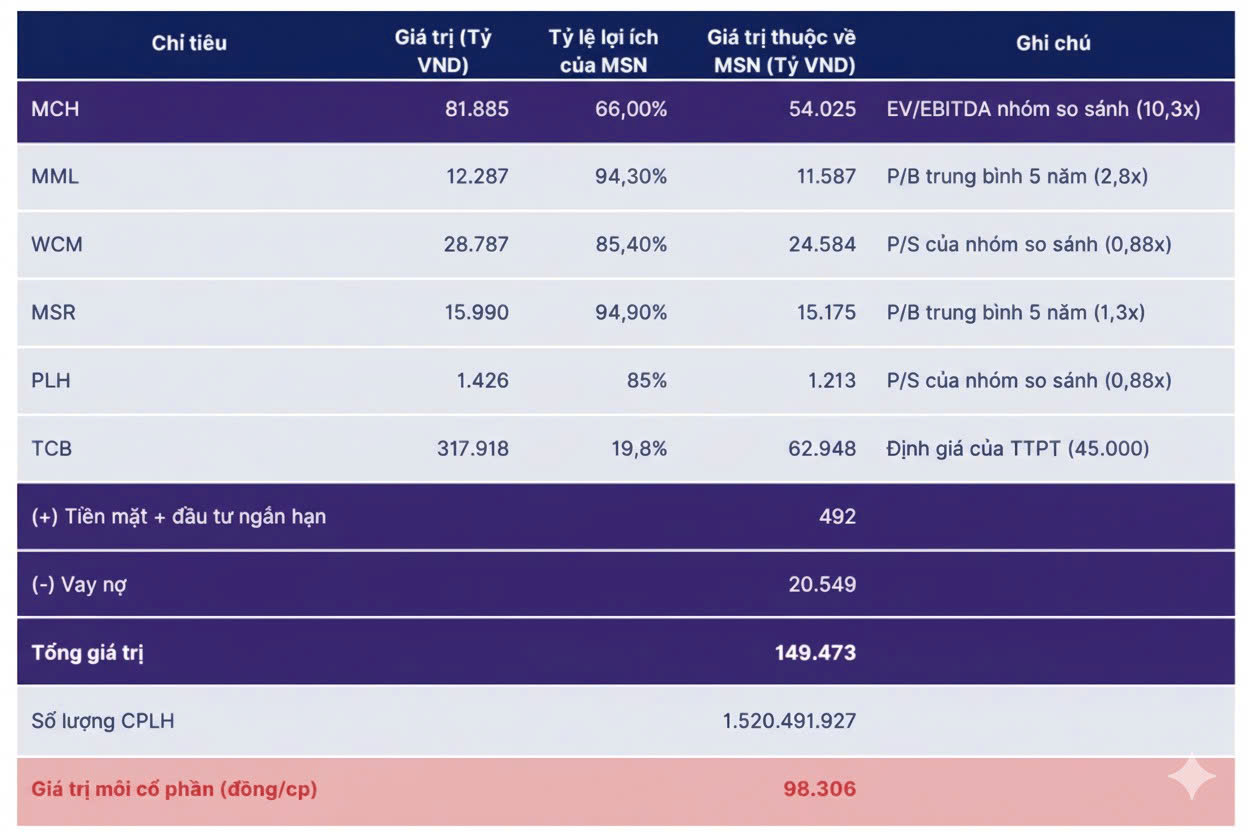

D. Định Giá Cổ Phiếu MSN và Nhận Định Từ Các CTCK

Hầu hết các CTCK đều sử dụng phương pháp định giá tổng các thành phần (SOTP) và đưa ra những nhận định rất khả quan. Mức định giá trung bình quanh vùng 100.000 đồng/cổ phiếu cho thấy tiềm năng tăng trưởng đáng kể so với thị giá hiện tại.

Tham khảo định giá MSN trung bình của 4 Công ty Chứng khoán

Định giá Cổ phiếu MSN tham khảo

Các Yếu Tố Hỗ Trợ Giá Ngắn Hạn:

– Nâng hạng thị trường: Việt Nam có thể được FTSE Russell chính thức nâng hạng lên thị trường mới nổi và thu hút dòng vốn ngoại vào 2026

– MCH chuyển sàn: Kế hoạch niêm yết cổ phiếu MCH lên sàn HOSE trong nửa đầu năm 2026 sẽ giúp “mở khóa” giá trị cho tập đoàn.

E. Nhận định biểu đồ Cổ phiếu MSN

– Cổ phiếu vượt đỉnh 2 năm và tích lũy lại trong 6 tuần, xuất hiện phiên tín hiệu tiền vào mạnh 16/10 cùng thời điểm SK thoái vốn xong

– Các đường trung bình động bó sát và mở tín hiệu tăng dựa trên MA50 hướng lên

– Cổ phiếu bứt phá MA200 tuần tiếp diễn đà tăng

– Mục tiêu dự kiến 100-110 phù hợp định giá 2025 và tích lũy lại sau đó

Biểu đồ cổ phiếu MSN

Kết Luận: Có Nên Mua Cổ Phiếu MSN?

Với chiến lược đa dạng hóa thành công, cổ phiếu MSN đang chứng tỏ sức bật mạnh mẽ. Sự tăng trưởng vượt bậc của WinCommerce cùng sự phục hồi ấn tượng của mảng thịt và khoáng sản đã tạo ra một nền tảng lợi nhuận vững chắc, đủ sức bù đắp cho những khó khăn tạm thời của Masan Consumer. Dựa trên các báo cáo phân tích và định giá từ những CTCK uy tín, Tổ Buôn Chứng Khoán nhận định MSN là một cổ phiếu có tiềm năng tăng giá nhà đầu tư tham khảo đưa ra quyết định đầu tư

THAM GIA CỘNG ĐỒNG CỔ PHIẾU QUÂN CHỨNG TBCK