Áp lực bán đến từ khối ngoại và câu chuyện AI Replacement

Áp lực bán gần đây đối với cổ phiếu FPT chủ yếu xoay quanh lo ngại về rủi ro “AI Replacement” – tức khả năng trí tuệ nhân tạo thay thế một phần mô hình kinh doanh truyền thống trong ngành dịch vụ CNTT. Đây không phải là câu chuyện mang tính cảm xúc mà có cơ sở định lượng rõ ràng khi mảng Công nghệ hiện đóng vai trò trụ cột của toàn tập đoàn.

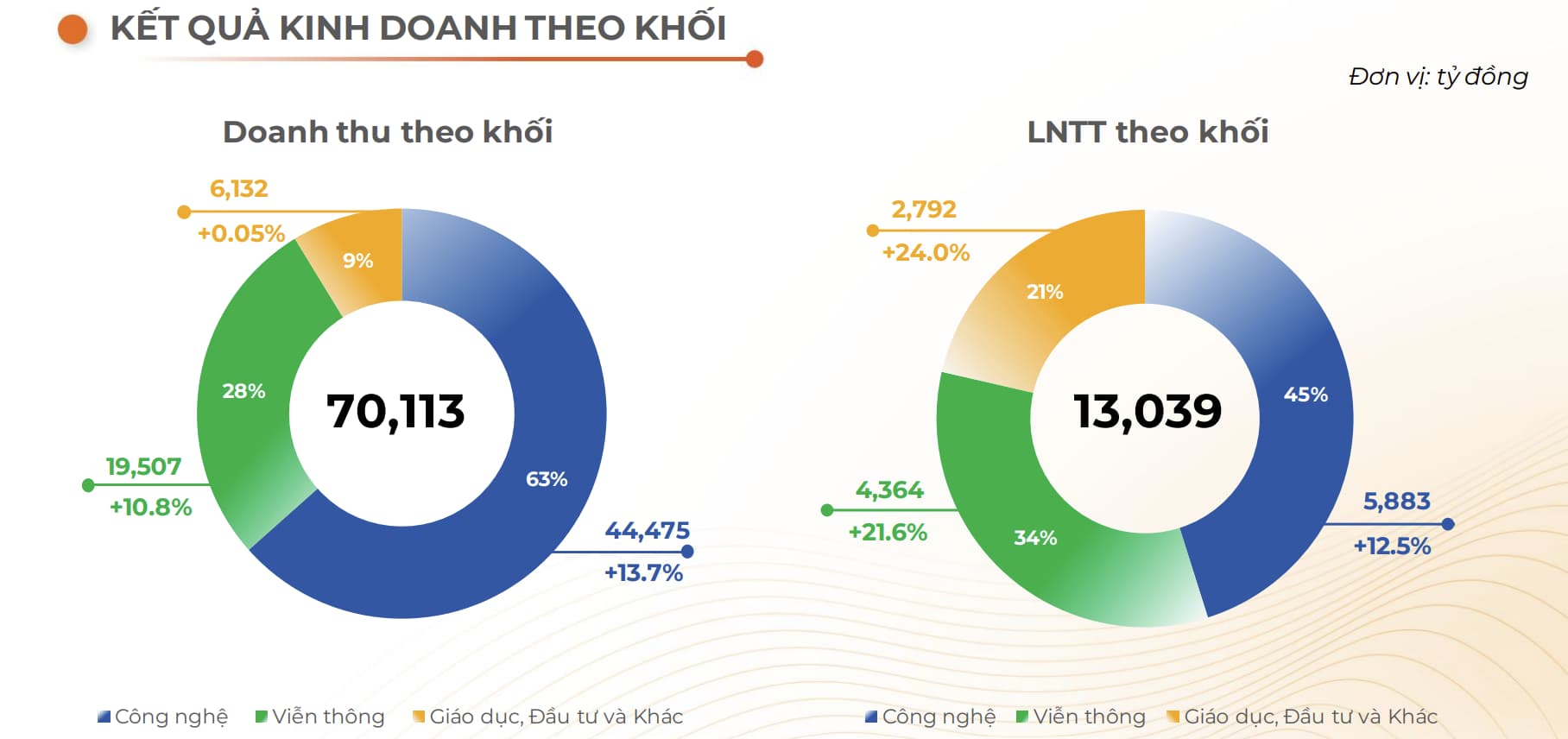

Trong năm 2025, khối Công nghệ đóng góp khoảng 63% tổng doanh thu (44.475 tỷ đồng) và 45% lợi nhuận trước thuế (5.883 tỷ đồng). Đáng chú ý, riêng mảng CNTT nước ngoài chiếm tới 80% doanh thu và 90% lợi nhuận của khối Công nghệ. Điều này khiến FPT trở nên nhạy cảm hơn với các thay đổi mang tính cấu trúc của ngành, đặc biệt là sự phát triển nhanh của AI tạo sinh (GenAI).

AI và nguy cơ tái định giá mô hình bán giờ công

Sự phổ cập của GenAI đang đặt ra thách thức trực tiếp đối với mô hình bán giờ công – vốn là nền tảng của nhiều doanh nghiệp outsourcing. Các công đoạn có giá trị gia tăng thấp như lập trình cơ bản, kiểm thử thủ công hoặc bảo trì hệ thống đang đứng trước nguy cơ bị tự động hóa cao. Điều này có thể trao quyền lực đàm phán lớn hơn cho khách hàng, dẫn đến việc cắt giảm nhân sự tham gia dự án hoặc gây áp lực giảm giá hợp đồng.

Xu hướng này không chỉ xảy ra với FPT mà còn được quan sát tại các đối thủ toàn cầu. Các doanh nghiệp lớn tại Ấn Độ như TCS hay Infosys – vốn có mô hình kinh doanh tương đồng và tập trung vào thị trường Bắc Mỹ – cũng đang chịu áp lực tái định giá. Mặc dù doanh thu và lợi nhuận của các doanh nghiệp này chưa sụt giảm mạnh, thị trường vẫn chiết khấu lại tốc độ tăng trưởng dài hạn, khiến mức định giá giảm khoảng 22–25%.

Năng lực thích ứng của FPT trước làn sóng AI

Dù rủi ro mang tính hệ thống là hiện hữu, mức độ ảnh hưởng thực tế đối với FPT hiện vẫn chưa rõ ràng. Ban lãnh đạo doanh nghiệp cho biết AI đang định hình lại hoạt động kinh doanh, nhưng đồng thời cũng mở ra cơ hội mới thông qua dịch vụ chuyển đổi số (DX) và các giải pháp AI tích hợp.

Dữ liệu kinh doanh hiện tại vẫn cho thấy nền tảng tăng trưởng ổn định. Giá trị hợp đồng ký mới (backlog) năm 2025 đạt 40.636 tỷ đồng, tăng 23,2% so với cùng kỳ. Đặc biệt, số lượng Mega Deals có giá trị trên 10 triệu USD tăng mạnh lên 26 dự án, gấp đôi năm trước. Điều này cho thấy nhu cầu dịch vụ CNTT vẫn duy trì tích cực và các tác động từ AI nếu có thể sẽ chỉ phản ánh rõ hơn trong các quý tới.

Định giá và vùng hỗ trợ tiềm năng

Tại mức giá khoảng 89.000 đồng/cp, FPT đang giao dịch với P/E khoảng 16,1 lần. Nếu áp dụng mức chiết khấu tương tự các doanh nghiệp phần mềm toàn cầu đang chịu áp lực từ xu hướng AI (giảm khoảng 20–25% kể từ cuối năm 2025), P/E của FPT có thể điều chỉnh về vùng 14,5–15 lần, tương ứng vùng giá khoảng 80.000 đồng/cp.

Trong bối cảnh doanh nghiệp vẫn duy trì tốc độ tăng trưởng lợi nhuận khoảng 18–20% và có khả năng thích ứng linh hoạt với mô hình kinh doanh mới, vùng P/E gần 15 lần có thể được xem là vùng định giá hấp dẫn. Đây cũng vùng đáy định giá trong vòng 3 năm trở lại đây.

Việc cổ phiếu rơi vào trạng thái quá bán có thể kích hoạt lực cầu bắt đáy trong ngắn hạn. Tuy nhiên, quá trình tạo đáy nhiều khả năng cần thêm thời gian, đặc biệt nếu áp lực điều chỉnh định giá toàn ngành vẫn tiếp diễn. Anh/Chị nhà đầu tư cần lưu ý khả năng cổ phiếu có thể còn biến động thêm quanh vùng giá 90–91 trước khi hình thành xu hướng rõ ràng hơn.