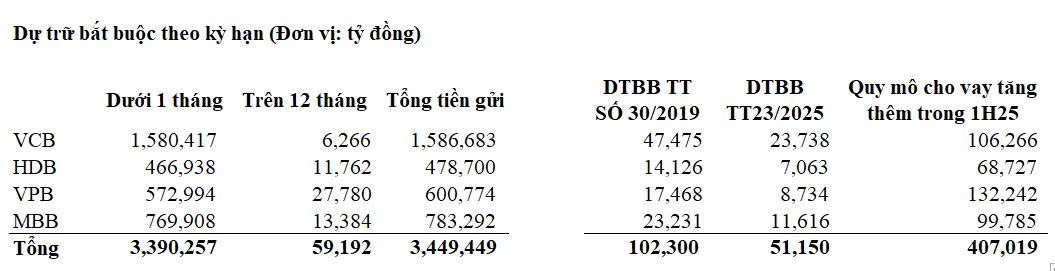

Ngân hàng Nhà nước vừa ban hành Thông tư 23/2025/TT-NHNN , có hiệu lực từ ngày 01/10/2025, sửa đổi một số điều của Thông tư 30/2019/TT-NHNN về dự trữ bắt buộc (DTBB) . Điểm đáng chú ý là các ngân hàng thuộc diện hỗ trợ hoặc nhận chuyển giao bắt buộc sẽ được giảm 50% tỷ lệ DTBB, bao gồm VCB, MBB, VPB, HDB.

Dữ liệu cuối quý 2/2025 cho thấy, 4 ngân hàng đang nhận chuyển giao có tổng số tiền huy động chịu DTBB khoảng 3,5 triệu tỷ đồng. Khi áp dụng mức giảm mới — từ 3% xuống 1,5% đối với tiền gửi dưới 12 tháng và từ 1% xuống 0,5% đối với kỳ hạn trên 12 tháng. Như vậy có thể cung cấp thêm lượng vốn khoảng 51 nghìn tỷ đồng.

Về mặt định hướng nới lỏng tiền tệ rõ ràng của Ngân hàng Nhà nước, góp phần hỗ trợ mục tiêu tăng trưởng GDP 8% trong năm 2025. Với môi trường lãi suất thấp, nguồn vốn rẻ dồi dào. Thông tin dự trữ bắt buộc chỉ có 4 ngân hàng này được hưởng lợi, nhưng thị trường đang phản ứng tích cực lan toàn ngành, và các bank khác cũng có được dòng tiền đổ vào mạnh mẽ.

Định giá cổ phiếu ngân hàng: PE thấp đang là “món hời”

Hiện tại, nhiều mã cổ phiếu ngân hàng đang giao dịch ở mức P/E chỉ quanh 5–6 , thấp hơn nhiều so với tiềm năng thực. Khi chất lượng tài sản cải thiện, nợ xấu giảm, tín dụng tăng trưởng mạnh, lãi suất huy động bị áp trần, cộng hưởng với hiệu lực của Nghị quyết 42, định giá hợp lý của nhóm ngân hàng có thể được nâng lên mức P/E cao hơn đáng kể.

- Chất lượng tài sản cải thiện nhờ Nghị quyết 42 gia hạn và hoạt động xử lý nợ xấu thuận lợi hơn.

- Tín dụng tăng tốc nguồn vốn hỗ trợ, tiến tới bỏ room.

- Nợ xấu giảm , trích lập dự phòng có thể chậm lại, lợi nhuận báo cáo đẹp hơn.

- Lãi suất huy động bị áp trần , giúp NIM duy trì tốt ngay cả khi lãi suất cho vay không tăng quá nhanh.

Nếu so ngang bank có tốc độ tăng trưởng tín dụng 16–20% và ROE 18–20% thì PE hợp lý thường ở mức 8–10 thậm chí hơn . Nghĩa là nếu nhóm được hưởng lợi trực tiếp, thị trường hoàn toàn có thể nâng định giá từ vùng 5–6 lên 8–9, tương đương upside 30–50% chỉ riêng từ việc re-rating, chưa tính yếu tố lợi nhuận tăng thêm.