Sau sự việc gây xôn xao tại Eximbank, nhiều người lo lắng kiểm tra tài khoản ngân hàng tránh những khoản phí phát sinh, rơi vào nợ xấu.

Nhiều người bỗng dưng lo lắng

Những ngày qua, dư luận xôn xao về vụ việc một khách hàng có dư nợ thẻ tín dụng chỉ hơn 8,5 triệu đồng nhưng sau 11 năm không trả tiền đã chi tiêu nên số tiền nợ đã lên 8,8 tỷ đồng.

Số lãi khủng khiếp này khiến tất cả những ai đang sở hữu nhiều loại thẻ đều nhanh chóng kiểm tra lại hoạt động chi tiêu của mình để xem thẻ nào dính nợ xấu không.

Có những khách hàng dù chưa từng dính nợ xấu nhưng sau sự việc này đã hủy thẻ tín dụng để tranh gây phiền phức.

Thực tế, không ít người sở hữu một lúc 3 đến 4 thẻ tín dụng, do đó việc kiểm soát tài khoản không thể thường xuyên nhất là trong trường hợp không dùng liên tục.

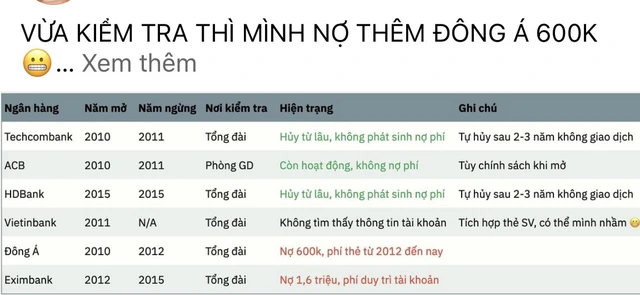

Anh Nguyễn Văn Ban (Ba Đình, Hà Nội) chia sẻ, sau vụ nợ phí quản lý tài khoản Eximbank thì tôi đã gọi hết các ngân hàng từng mở từ năm 2008 tới giờ để kiểm tra. Cuối cùng là nợ ngân hàng Đông Á 600.000 đồng phí thường niên thẻ từ năm 2012 và nợ ngân hàng Eximbank 1,6 triệu phí duy trì tài khoản. Qua đó tôi khuyên mọi người nên gọi trực tiếp lên tổng đài từng ngân hàng để kiểm tra cho chắc chắn".

Anh Ban chia sẻ hình ảnh kiểm tra nợ xấu của mình.

Anh Ban chia sẻ hình ảnh kiểm tra nợ xấu của mình. Tương tự, chị Đăng Ngọc Hà (Cầu Giấy, Hà Nội) chia sẻ với phóng viên, một vài năm trước, có một số nhân viên ngân hàng nhờ xin thông tin của chị để mở các thẻ tín dụng với mục đích hoàn thành chỉ tiêu được giao. Do cả nể, chị đồng ý làm thẻ tín dụng. Từ đó, chị không quan tâm đến những chiếc thẻ này nữa, cũng không bao giờ để ý kiểm tra email, điện thoại hay kiểm tra tài khoản.

"Sau vụ việc xảy ra ở Eximbank, tôi đã gọi điện lên ngân hàng kiểm tra, kết quả là bị mất 700.000 đồng phí thường niên thẻ, ngay sau đó tôi đã trả phí và ngừng sử dụng dịch vụ thẻ tín dụng, tránh phiền toái về sau này", chị Hà nói.

Tại nhiều bài viết trong các hội nhóm trên mạng xã hội, nhiều người cho rằng vụ việc ở Eximbank là hy hữu, tuy nhiên ai cũng có thể rơi vào trường hợp đó. Vì vậy, cách tốt nhất là nên kiểm tra tài khoản ngân hàng của bản thân để đề phòng bất trắc, kiểm soát được nợ xấu.

Cách kiểm tra dư nợ, nợ xấu

Chị Lê Lan Phương (nhân viên ngân hàng Vietcombank tại Hà Nội) chia sẻ, có rất nhiều cách để kiểm tra dư nợ như gọi điện trực tiếp qua tổng đài ngân hàng, hay đơn giản nhất đó là tra cứu tại cổng thông tin của Trung tâm Thông tin Tín dụng Quốc gia Việt Nam (CIC).

CIC được viết tắt của cụm từ Credit Information Center, là website của Trung tâm Thông tin tín dụng Quốc gia Việt Nam. Mọi thông tin về khoản vay, tên người vay, tổ chức vay, quá trình thanh toán tại các ngân hàng, tổ chức tín dụng đều có trên CIC.

Để tránh gặp phải trường hợp trên, người dùng có thể tự mình kiểm tra nợ xấu online, kiểm tra điểm tín dụng cá nhân (Credit Score). Từ đó, kiểm tra bản thân có đang vướng nợ xấu hay không, người có nhu cầu có thể áp dụng một trong 2 cách nhanh nhất.

Cách đầu tiên là truy cập trang web của hệ thống CIC tại địa chỉ cic.gov.vn để đăng ký thông tin. Cách thứ hai, bạn chỉ cần tải app CIC trên ứng dụng điện thoại trên cả hai nền tảng IOS và Android rồi tra cứu. Đây là hai cách tra cứu đơn giản mà ai cũng có thể làm được.

Người dân có thể truy cập trang webite của hệ thống CIC tra cứu dư nợ ngân hàng.

Người dân có thể truy cập trang webite của hệ thống CIC tra cứu dư nợ ngân hàng. "Đặc biệt người dân cần lưu ý trong bản báo cáo tín dụng cần lưu ý đến mục Mức độ rủi ro để đối chiếu thông tin xem mình có bị ghi nhận nợ xấu hay không?", chị Phương thông tin.

Để xóa nợ xấu và cải thiện điểm tín dụng, người dân cần thanh toán đầy đủ và đúng hạn các khoản nợ hiện tại, tránh tạo thêm nợ mới mà khả năng tài chính không cho phép. Có thể mất một thời gian để lịch sử tín dụng được cải thiện sau khi đã thanh toán nợ.

Trong khi đó các chuyên gia tài chính ngân hàng cho rằng, hiện có không ít người mở thẻ tín dụng chỉ vì cả nể, muốn hỗ trợ nhân viên tín dụng ngân hàng hoàn thành chỉ tiêu về thẻ, lại có người mở thẻ tín dụng chỉ để được nhận voucher giảm giá từ các dịch vụ ăn uống, xem phim…

Thậm chí có nhiều doanh nghiệp vay vốn ở nhiều ngân hàng nên được các ngân hàng khuyến khích mở thẻ tín dụng để ổ sung vốn lưu động trong trường hợp bất ngờ bị cạn dòng tiền…

Khi người dùng chi tiêu bằng thẻ tín dụng không thường xuyên rất dễ dẫn đến khả năng quên trả nợ đúng hạn. Và ngân hàng dù có nhắc nợ thì họ cũng chỉ nhắc đến một mức độ nào đó, chẳng hạn nhắc nợ 1-3 lần qua tin nhắn điện thoại, qua app Mobile Banking hoặc qua emai, chứ không thể cứ nhắc đi nhắc lại hằng tuần được. Chưa kể, dù không phát sinh giao dịch thanh toán nào nhưng chủ thẻ tín dụng vẫn sẽ đóng đầy đủ phí thường niên cho ngân hàng. Nếu không, khoản phí này sẽ trở thành nợ xấu.

Chia sẻ với truyền thông, chuyên gia tài chính ngân hàng Nguyễn Đức Huy cho biết, mỗi người chỉ cần có từ hai thẻ trở nên là đã khiến việc quản trị thời gian thanh toán cho các khoản nợ trở nên rắc rối rồi. Bởi mỗi thẻ sẽ có một chu kỳ trả nợ khác nhau, mỗi thẻ có thời điểm thu phí thường niên khác nhau… Đôi khi do công việc quá bận, thấy tin nhắn yêu cầu trả nợ nhưng đọc xong rồi có thể quên do bị cuốn theo công việc.

“Trong trường hợp không sử dụng thẻ, tốt nhất khách hàng nên ra phòng giao dịch để làm thủ tục hủy thẻ. Thậm chí, ngay cả những thẻ tín dụng đã hết thời gian sử dụng (năm năm), khách hàng cũng cần phải rà soát và chủ động ra ngân hàng để đóng thẻ. Bởi mỗi ngân hàng có một chính sách về thẻ khác nhau, không phải ngân hàng nào cũng hủy thẻ cho khách hàng khi thẻ hết hiệu lực, mà có thể việc này chỉ được thực hiện khi chính chủ thẻ yêu cầu”, ông Huy cho biết thêm.

Thông tin chi tiết: https://thuongtruong.com.vn/news/nhieu-nguoi-kiem-tra-no-xau-huy-the-tin-dung-sau-vu-vay-85-trieu-thanh-no-88-ty-dong-118436.html