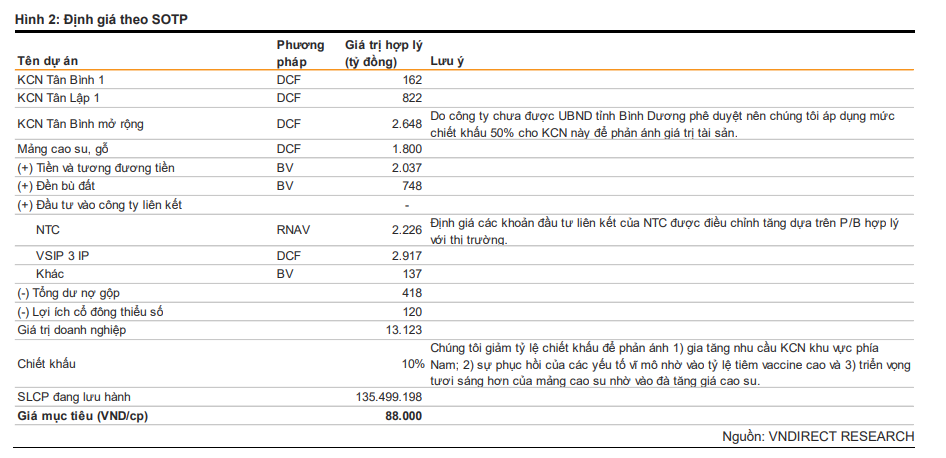

BĐS KCN vẫn sẽ là điểm sáng 2022

3 lý do chính khiến mình tin rằng dòng BĐS Khu Công Nghiệp sẽ là điểm sáng trong năm 2022:

-

Trung Quốc vẫn tiếp tục áp dụng chính sách “Zero Covid”

-

Chiến tranh thương mại Mỹ Trung vẫn còn diễn biến phức tạp

-

Việt Nam đã mở cửa với chính sách “Sống chung với dịch”

Cập nhật về nhóm BĐS KCN gần đây:

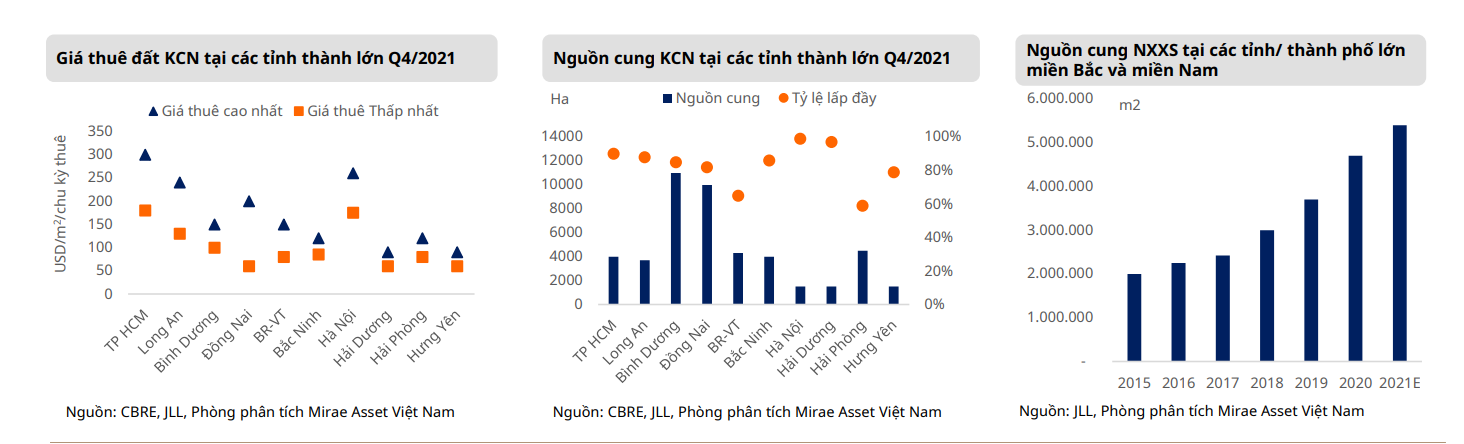

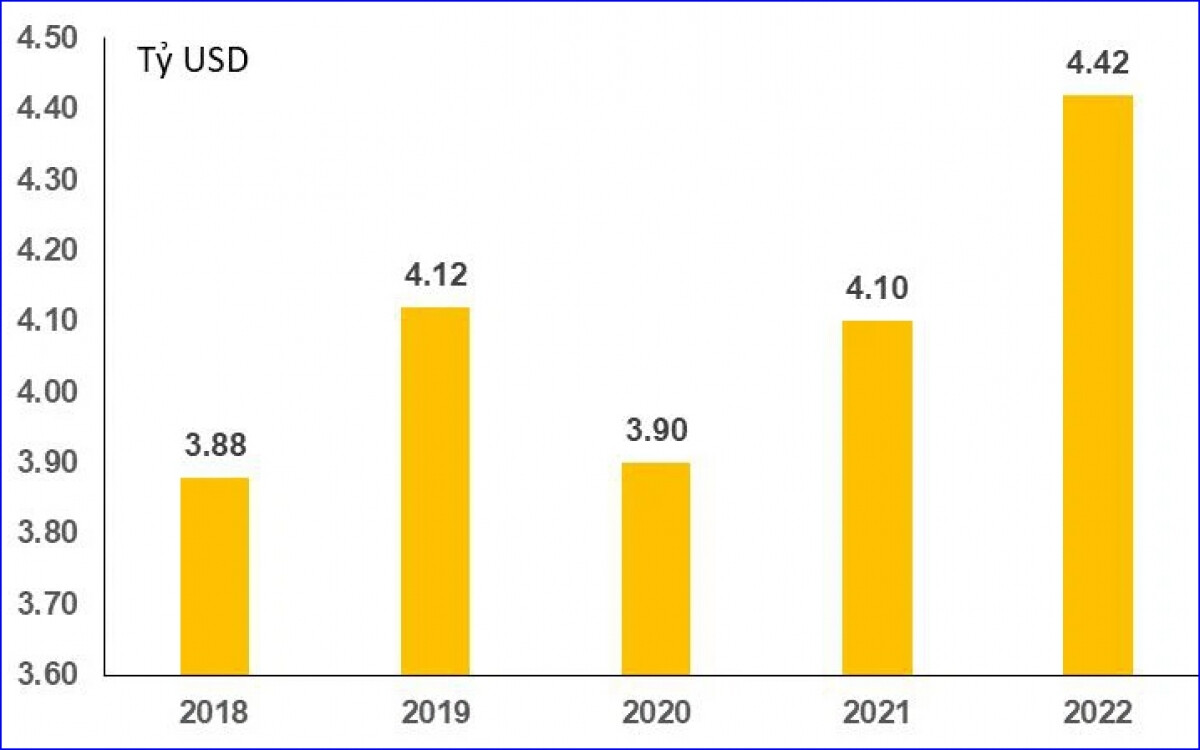

1. Giá thuê tiếp tục tăng trong năm 2022

-

Q4/2021 giá thuê tại miền Nam: đạt 114 USD/m2/chu kỳ thuê (+7,1%). Giá đất tại các KCN miền Bắc là 108 USD/m2/chu kỳ thuê, tăng 6,1% CK.

-

Đáng lưu ý: Hưng Yên và Bà Rịa -Vũng Tàu có giá thuê tăng mạnh so với cùng kỳ năm ngoái. Tại BRVT trong năm 2021 là 94 USD/m2 (khoảng 2,1 triệu đồng), tăng 45% svck.

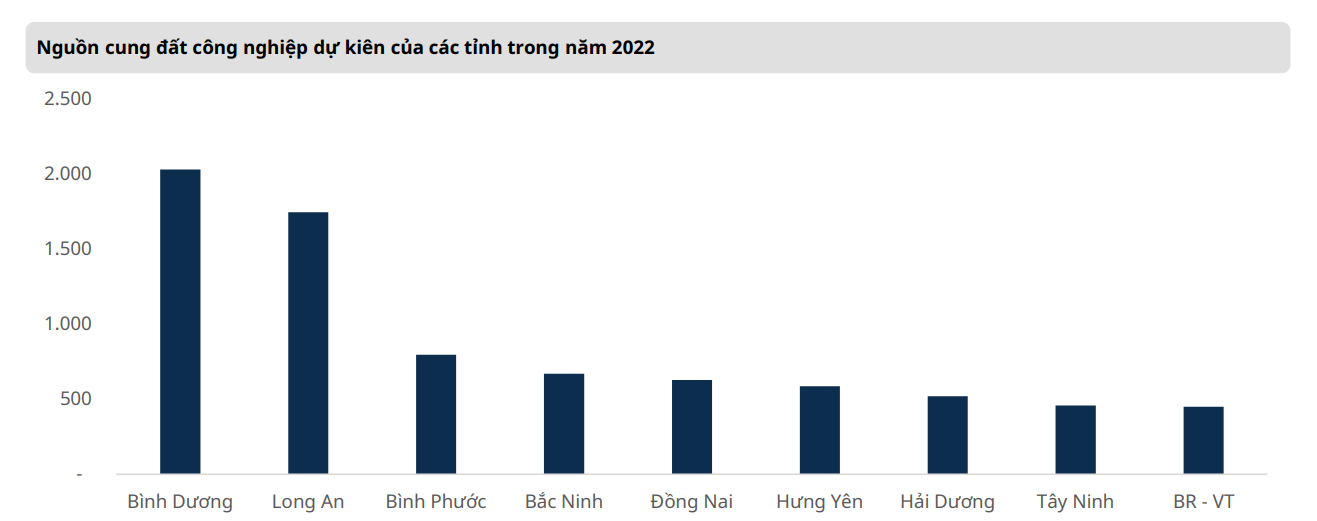

2. Năm 2022 nguồn cung KCN mới trên cả nước dự kiến trên 7.500 ha:

-

Dòng vốn FDI trong Q1.2022 cho thấy sự tăng trưởng vượt bậc trong 5 năm qua. Quý 1/2022 lượng giải ngân vốn FDI tăng lên gần 10% so với cùng kì trong giai đoạn tái mở cửa nền kinh tế. (Xem thêm tại đây: Giải ngân FDI Q1.2022)

-

Có thể thấy lượng vốn này sẽ tiếp tục gia tăng mạnh mẽ trong 2022 cũng như các năm sau ----> BĐS khu công nghiệp vẫn là điểm sáng trong đầu tư

Trong năm 2022, nhiều dự án mới được đưa vào khai thác, đáng chú ý như:

- Tại Bình Dương: Khu công nghiệp Cây Trường (700 ha) và VSIP III (1.000 ha), KCN Nam Tân Uyên GĐ 3 (334 ha)

• Tại Long An: 2 dự án KCN Nam Tân Tập (245 ha) và KCN Tân Tập (654 ha)

Như vậy sau 2 năm ảnh hưởng bởi Covid-19, nguồn cung các dự án KCN đã bắt đầu trở lại, giải tỏa “cơn khát” đất KCN trong giai đoạn từ 2019 – 2021.

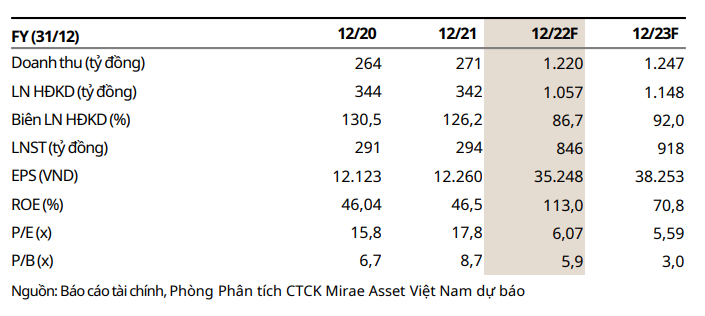

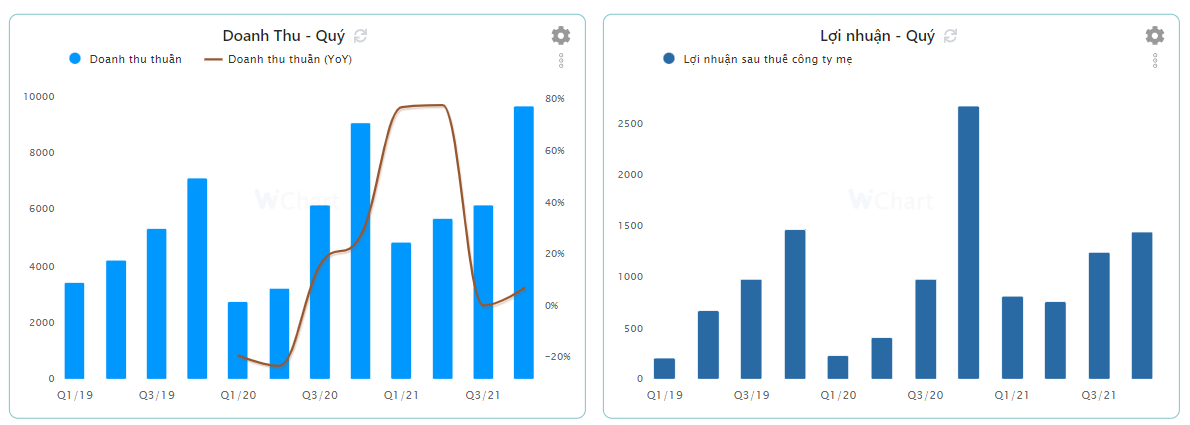

3. Điểm rơi lợi nhuận của các DN trong ngành:

Năm 2022 sẽ là năm các doanh nghiệp sẽ ghi nhận doanh thu và lợi nhuận tăng trưởng cao:

Thuận lợi:

Thuận lợi:

• Quỹ đất sẵn sàng khai thác lớn, giá thuê duy trì mức cao.

• Một số DN thực hiện chuyển đổi Phương pháp hạch toán doanh thu từ phân bổ hàng năm theo thời gian thuê sang hạch toán 1 lần

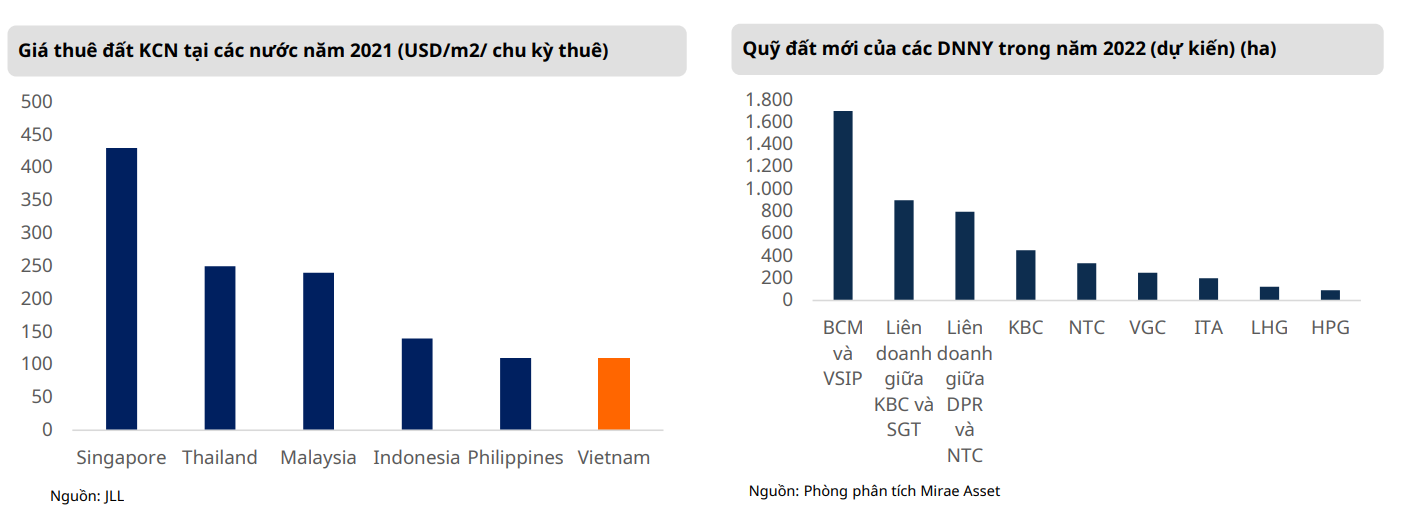

• Giá thuê đất ở VN dù liên tục tăng nhưng vẫn ở mức thấp, cạnh tranh với các nước trong khu vực. Cụ thể, VN có giá thuê trung bình năm 2021 thấp hơn từ 20% -33% so với Indonesia và Thái Lan.

Hạn chế:

• Giá đất tăng là căn cứ tính thuế phải trả cho nhà nước, chi phí phát triển quỹ đất tăng đáng kể so với 2019: Chi phí đền bù, giải phóng mặt bằng đã tăng 10%-50%.

• Nguồn cung tăng mạnh có thể tạo ra điểm cân bằng và khiến giá thuê chững lại: Diện tích đất khu công nghiệp trung bình mỗi năm tăng 10.000 ha. Quỹ đất công nghiệp dự kiến tăng mạnh trong giai đoạn 2023 trở đi có thể khiến giá thuê chững lại.

Về một số doanh nghiệp trong ngành, mình sẽ update thông tin bên dưới

Đồng hành và chia sẻ cơ hội đầu tư: 0947 659 735 (Như Thùy)