( bảng thông kê giá trị giao dịch thị trường trung bình / 1 phiên )

Thanh khoản tháng 8.2024 cả thị trường trung bình khoảng 14,5k tỷ / 1 phiên

Thanh khoản tháng 8.2025 cả thị trường trung bình khoảng 48k tỷ/ 1 phiên ( gấp hơn 3 lần cùng kỳ )

Lý so sau :

1.Tự doanh hồi phục, hoàn nhập + tự doanh tăng lợi nhuận

2.Thu Phí marrgin tăng khoảng gấp 2 lần cùng kỳ

3.Thu Phí giao dịch tăng khoảng hơn gấp 3 lần cùng kỳ

Quý 3,4 lợi nhuận nhóm ck vượt trội thị trường tăng trưởng khoảng 80% tới 850% ( gấp nhiều lần ngành khác )

giá cp tăng X10 , X20 lần tài khoản

Sóng năm (2020-2022) thanh khoản hose cao nhất đạt khoảng 35k tỷ giá cp ngành ck tăng KINH HOÀNG sóng đó rất nhiều cp của công ty ck tăng 10 lần tới 15 lần ( mọi người coi lại lịch sử sẽ thấy )

Sóng năm ( 2025-2026) thanh khoản cao nhất trên hose có phiên đạt 75k tỷ vậy cp của công ty ck có thể tăng 10 tới 25 lần ?

Quý 3, quý 4 lợi nhuận nhóm ngành ck tăng mạnh

Lợi nhuận quý 3, quý 4 của nhóm chứng khoán được dự báo tăng trung bình từ 50% đến 500% – thật sự là ngành “hot” nhất của năm rồi. Ai đang chống lại sóng chứng có vẻ đang bỏ lỡ cơ hội lớn đấy!

Cứ các kỳ công bố lợi nhuận, xã hội mới lại xôn xao. Nhưng có ai để ý là dòng tiền có thật sự vào hết các mã hay chỉ tập trung vào vài cái tên thôi không?

SHS, CTS… trước kia bị xem là ‘thua thiệt’, giờ lại bứt phá gấp mấy lần tăng trưởng so với SSI. Có vẻ chiến lược tự doanh đang là miếng bánh ngon nhất hiện nay

Không chỉ quý 3 mà cả quý 4 cũng hèo bội thu thì ngân hàng margin, dòng tiền và thị phần môi giới sẽ tăng nóng. Thành phần làm game cần theo sát link quý tới ra báo cáo!

Nhìn vào báo cáo Q2, lợi nhuận tự doanh chiếm tỷ trọng lớn ở nhiều CTCK, nhưng rủi ro là biến động thị trường. Nếu Q3 – Q4 thị trường không thuận thì biên lợi nhuận có thể sụt nhanh. Vì vậy, định giá nhóm chứng khoán hiện tại cần chiết khấu thêm yếu tố biến động VN-Index

P/E trung bình ngành chứng khoán đang khoảng 12–14x, cao hơn mức trung bình 5 năm (9–10x). Điều này phản ánh kỳ vọng lớn từ nhà đầu tư. Tuy nhiên, với EPS tăng trưởng 50–200% như dự phóng thì P/E forward có thể giảm đáng kể, tức là vẫn còn dư địa tăng giá

Ngoài margin và tự doanh, yếu tố thị phần môi giới cũng rất đáng chú ý. SSI, VND, HCM vẫn top đầu nhưng VIX, SHS, CTS đang cải thiện đáng kể nhờ đẩy mạnh margin và thu hút khách hàng cá nhân. Đây là yếu tố bền vững hơn so với lợi nhuận đột biến từ tự doanh.

[quote=“nu_thi_si, post:4, topic:832645, full:true”]

Sóng nhờ margin và tự doanh quay lại mạnh quá. Nếu triển vọng dòng tiền margin kéo dài đến cuối năm thì nhóm này sẽ hấp dẫn hơn rất

Giá trị giao dịch tháng 8.2025 cao gấp hơn 3 lần giá trị thị trường tháng 8.2024

Sóng (2020- 2022) giá cp nhóm CK tăng (10 tới 15 lần )

Sóng (2025-2027) giá cp nhóm ck tăng ( XX tới YY lần )

Sự điên loạn mới chỉ bắt đầu

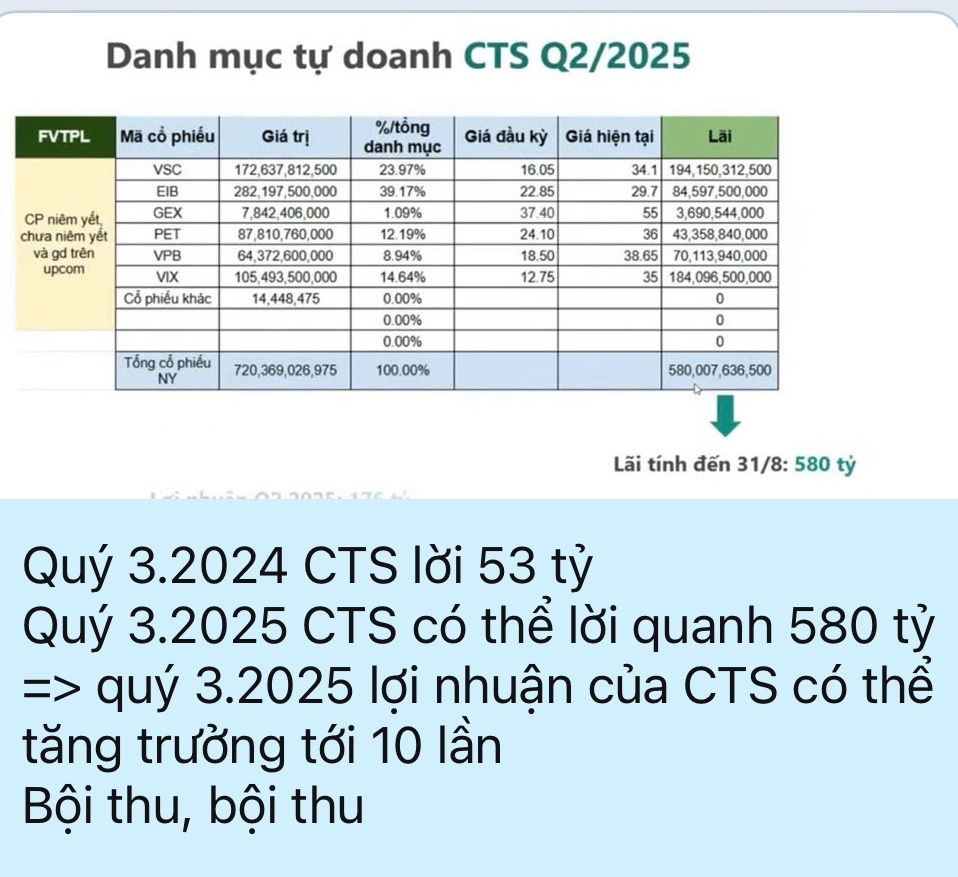

Bội thu, bội thu